Depois de compreender a definição de derivados, as estruturas das ferramentas, a dinâmica dos participantes e as funções essenciais, é possível responder a uma questão prática: porque é que a “gestão de risco e descoberta de preços” originam diferentes formas de produto nas finanças tradicionais e nos mercados de criptoativos?

Muitos consideram os contratos de cripto como instrumentos de negociação de “alta volatilidade e elevada alavancagem”. Contudo, numa perspetiva mais profunda, os derivados de cripto não constituem “novas espécies” isoladas — refletem a mesma lógica de organização de risco, adaptada a uma nova estrutura de mercado. Ou seja, funções nucleares como transferência de risco, descoberta de preços e organização da liquidez mantêm-se; o que muda é o ambiente operacional: horários de negociação, composição dos participantes, sistemas de garantia, mecanismos de liquidação e a própria infraestrutura da plataforma.

I. Compreender um facto essencial: os mercados de cripto replicam o “núcleo funcional” e não a “forma do produto”

Nos mercados tradicionais, futuros, opções e swaps existem porque servem necessidades de risco distintas. Estas necessidades mantêm-se — e até se intensificam — nas cripto devido à maior volatilidade, negociação contínua e fluxos de ativos mais rápidos.

Por exemplo: mineradores procuram fixar rendimentos futuros; titulares de longo prazo gerem o risco de redução; criadores de mercado cobrem exposição de inventário; instituições controlam a volatilidade do portfólio. Enquanto estas necessidades existirem, os derivados vão surgir.

Assim, os derivados de cripto não são cópias automáticas das ferramentas tradicionais — representam uma reengenharia das funções tradicionais num “sistema global de correspondência e liquidação 24/7 centrado na plataforma”.

II. Três tipos principais de derivados de cripto: futuros de entrega, swaps perpétuos e opções

Atualmente, os derivados de cripto mais comuns dividem-se em três categorias:

- Futuros de entrega: lógica semelhante aos futuros tradicionais — têm data de vencimento — adequados para expressar opiniões sobre o preço num momento específico ou para cobertura.

- Swaps perpétuos: a inovação mais representativa nos mercados de cripto. Não têm data de vencimento; mecanismos de taxa de financiamento mantêm os preços dos contratos ancorados ao preço à vista.

- Opções: proporcionam gestão de risco assimétrica — utilizadas para proteção contra quedas, estratégias de volatilidade ou aumento de rendimento.

Estes três tipos de produto servem necessidades essenciais:

- Futuros de entrega: “fixar preços em momentos específicos”;

- Swaps perpétuos: “expressar opiniões direcionais com elevada liquidez e negociação contínua”;

- Opções: “gestão de risco refinada e estratégias estruturadas”.

III. Porque é que os swaps perpétuos se tornaram rapidamente mainstream nos mercados de cripto?

Enquanto os mercados tradicionais se centram na “gestão da estrutura temporal”, um dos traços principais das cripto é a “procura de negociação contínua”. Os swaps perpétuos respondem a essa necessidade.

A sua base é a taxa de financiamento: quando os preços dos contratos excedem o preço à vista, normalmente os long pagam aos short; o inverso acontece quando os short pagam aos long. Isto não define diretamente a direção, mas faz com que, ao longo do tempo, os preços dos contratos convirjam para o preço à vista.

A popularidade dos swaps perpétuos não é casual — oferecem simultaneamente:

- Comodidade na negociação: ausência de custos de rolagem na data de vencimento — ideal para negociação de alta frequência ou de curto/médio prazo;

- Eficiência de capital: os sistemas de margem aumentam a utilização do capital;

- Profundidade de mercado: negociação ativa permite entrada/saída rápida e cobertura eficaz.

A sua comodidade conduz também ao uso excessivo — ponto crítico para lições futuras de gestão de risco: comodidade não equivale a baixo risco.

IV. Semelhanças e diferenças entre derivados de cripto e mercados tradicionais

Semelhanças:

- Ambos centram-se na transferência de risco e descoberta de preços;

- Ambos dependem de papéis de cobertura, especulação, arbitragem e criação de mercado em sinergia;

- Ambos requerem mecanismos de liquidação normalizados para mitigar riscos de incumprimento e sistémicos.

Diferenças:

- Horários de negociação: as cripto funcionam 24/7, com riscos a emergir em qualquer momento;

- Garantia: mercados tradicionais utilizam ativos fiduciários ou de baixa volatilidade para margem; as cripto usam garantias de maior volatilidade;

- Microestrutura: regras de plataforma (taxas de financiamento, mecanismos de liquidação, limites de risco) afetam diretamente o comportamento dos preços no curto prazo nas cripto;

- Composição dos participantes: o retalho domina as cripto; posições mudam mais rápido; transmissão de sentimento é mais sensível.

Estas diferenças implicam que produtos com o mesmo nome podem apresentar características de risco e comportamentos de negociação bastante distintos.

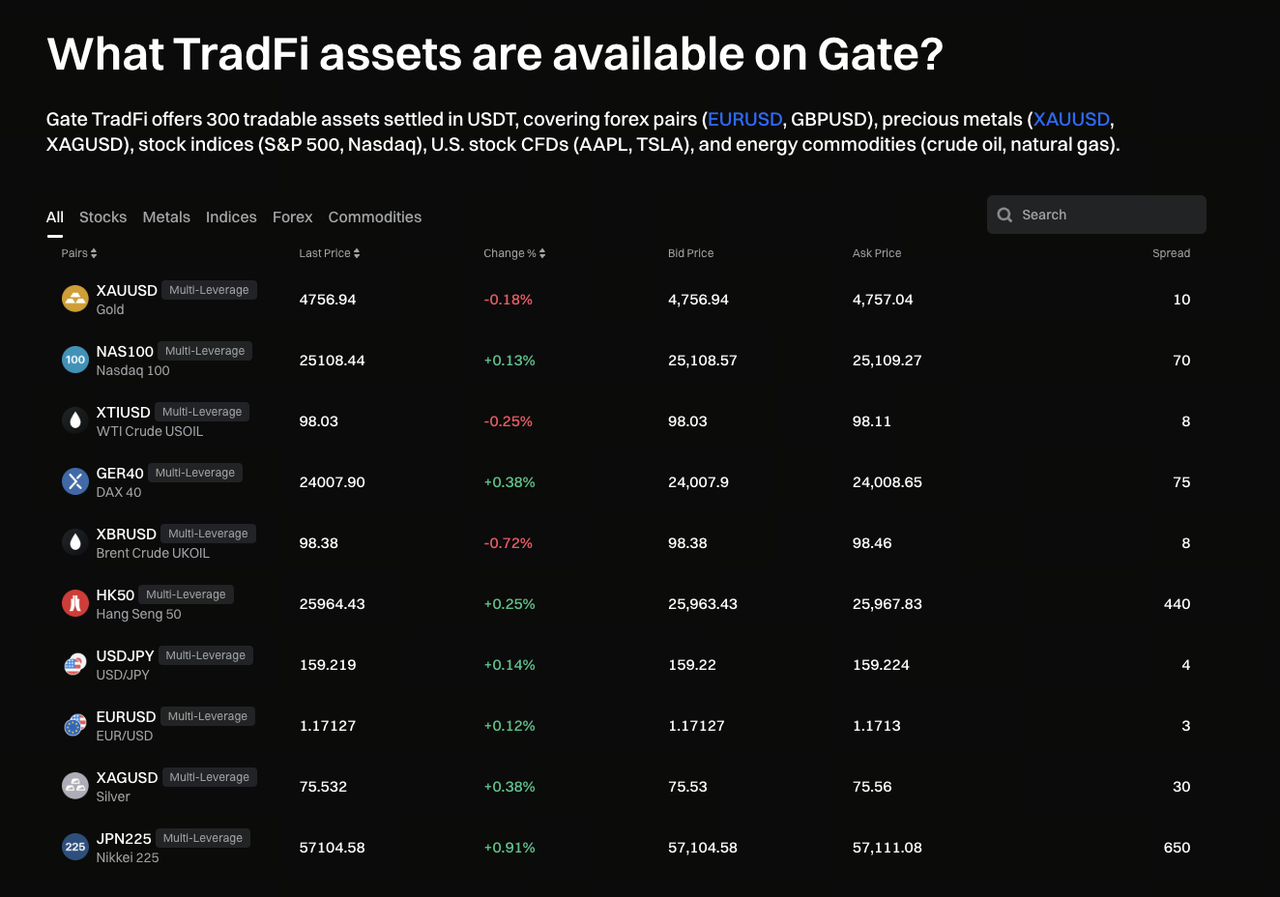

V. Gate TradFi: ponto de entrada prático que faz a ponte entre lógica de ativos tradicionais e ecossistemas de trading de cripto

Fonte da imagem: Página Gate TradFi

À medida que “lógica financeira tradicional” e “estrutura de mercado de cripto” se fundem, produtos a nível de plataforma tornam-se pontes naturais.

O Gate TradFi funciona como módulo de ligação — introduz a lógica da negociação de ativos tradicionais e da gestão de risco num ambiente familiar para utilizadores de ativos digitais. Isto permite aceder a exposições de risco e classes de ativos mais amplas num só ecossistema de plataforma.

Para aprendizes, o valor do Gate TradFi vai além de “uma classe de ativos adicional”. Ajuda a desenvolver uma perspetiva intermercados:

- Preços dos ativos tradicionais não operam isoladamente — variam segundo expectativas de taxas de juros, liquidez macro e apetite pelo risco;

- Ativos digitais não estão totalmente desligados dos tradicionais — as correlações podem intensificar-se com fluxos de capital e ressonância de risco;

- Ferramentas intermercados permitem arranjar exposições de forma mais refinada — evitando concentrar riscos numa só classe de ativos.

O valor do Gate TradFi reside em trazer a “linguagem da avaliação de risco financeiro tradicional” para o contexto do utilizador de cripto — facilitando a transição de uma mentalidade de negociador único para uma abordagem de portfólio multiativo, multicíclo e intermercados.

VI. Como escolher ferramentas na prática: identificar o “problema de risco” — e só depois o “produto”

Muitos iniciantes invertem o processo — procuram primeiro o produto em voga e só depois como o usar. O caminho mais eficaz é:

- Identificar o tipo de risco (direcional, volatilidade, cauda, liquidez);

- Decidir o tipo de ferramenta (futuros de entrega, swaps perpétuos, opções);

- Definir nível de alavancagem, prazo e dimensão da posição.

Regra prática:

- Para exposição direcional simples e execução rápida — os perpétuos são geralmente mais eficientes;

- Para gestão de risco precisa num momento específico — futuros de entrega são mais adequados;

- Para limitar perdas mantendo potencial de valorização — opções são a melhor escolha.

Nenhuma ferramenta é intrinsecamente “superior” — importa apenas se corresponde aos objetivos de risco atuais.

VII. Resumo da lição

A principal conclusão desta lição é: embora os mercados de derivados de cripto aparentem novidade — os problemas que resolvem mantêm-se — continuam focados em transferência de risco, descoberta de preços e organização da liquidez. O que realmente mudou foi o ambiente de mercado e a implementação dos mecanismos.

Analisou-se as três ferramentas principais — futuros de entrega, swaps perpétuos, opções — explicou-se porque os perpétuos ocupam posição central nos mercados de cripto e resumiram-se semelhanças e diferenças estruturais entre derivados tradicionais e de cripto.

Apresentou-se também o Gate TradFi como cenário de ponte — não só ampliando a oferta de produtos, mas ajudando os utilizadores a construir uma estrutura de cognição de risco intermercados.

Na próxima lição, vai ser feita a abordagem das conclusões do curso — com discussão de oportunidades, riscos-chave, tendências futuras nos mercados de derivados de cripto — e apresentação de caminhos de aprendizagem para progressão futura.