Conteúdo editorial de confiança, revisado por especialistas líderes na indústria e editores experientes. Divulgação de Anúncios

O Bitcoin foi duramente atingido a 5 de fevereiro (queda de 13,2%), e a opinião de Jeff Park é bastante direta: isto não parecia uma manchete de criptomoeda. Parecia mais uma questão de infraestrutura tradicional: margens, derivados e mecânica de ETFs, passando pelos ETFs de Bitcoin à vista, com o IBIT da BlackRock bem no centro. Aqui está a parte estranha: os fluxos não mostraram os grandes resgates que normalmente se esperaria num dia assim.

Conteúdo editorial de confiança, revisado por especialistas líderes na indústria e editores experientes. Divulgação de Anúncios

O Bitcoin foi duramente atingido a 5 de fevereiro (queda de 13,2%), e a opinião de Jeff Park é bastante direta: isto não parecia uma manchete de criptomoeda. Parecia mais uma questão de infraestrutura tradicional: margens, derivados e mecânica de ETFs, passando pelos ETFs de Bitcoin à vista, com o IBIT da BlackRock bem no centro. Aqui está a parte estranha: os fluxos não mostraram os grandes resgates que normalmente se esperaria num dia assim.

Por que o Bitcoin caiu a 5 de fevereiro?

Park começa com o relatório do ETF no seu post no X de 7 de fevereiro. O IBIT, disse ele, registou volume—“2x o máximo anterior, mais de 10B”—e as opções também estavam a ficar loucas, com contagens de contratos em máximos de época de lançamento. E, ao contrário de picos anteriores no interesse por opções, ele afirma que este foi fortemente orientado para puts, com base numa clara desequilíbrio de volume.

Esse timing importa. Coincidiu exatamente com o momento em que os mercados estavam a adotar uma postura de risco mais conservadora. Park citou a mesa de prime brokerage do Goldman Sachs, que chamou 4 de fevereiro de um dos piores dias de desempenho para fundos multi-estratégia, com cerca de 3,5 de z-score—basicamente um evento de “0,05%” na sua análise. Quando isso acontece, os gestores de risco de fundos menores intervêm e dizem a todos a mesma coisa: reduzir a alavancagem rapidamente. Park enquadra 5 de fevereiro como a segunda fase dessa desalavancagem forçada.

Mas os dados de fluxo não correspondiam à história óbvia. Ele aponta para reduções anteriores do IBIT onde realmente se viram resgates: cerca de 530 milhões de dólares de saídas líquidas a 30 de janeiro após um dia de queda de 5,8%, e cerca de 370 milhões de dólares a 4 de fevereiro durante a sequência de perdas. Num dia de -13%, pensar-se-ia que haveria saídas de 500 milhões a 1 bilhão de dólares. Mas não houve.

Em vez disso, Park aponta para criações líquidas: cerca de 6 milhões de novas ações do IBIT criadas, adicionando aproximadamente 230 milhões de dólares em ativos sob gestão. E o resto do complexo de ETFs de Bitcoin à vista também foi positivo—mais de 300 milhões de dólares. “Isso é um pouco desconcertante,” escreveu ele. O seu ponto: provavelmente não foi uma única coisa.

Desalavancagem primeiro, depois mecânica de short-gamma

A sua principal afirmação: o gatilho não foi nativo de criptomoedas. “O catalisador para a venda foi uma desalavancagem generalizada em fundos/portfólios multi-ativos devido à alta correlação de risco de ativos de risco atingindo níveis estatisticamente anômalos,” escreveu. Na sua visão, isso desencadeou uma desproporcional redução de risco que incluiu o Bitcoin, mesmo que grande parte da exposição fosse supostamente “delta neutra”: operações de basis, RV versus ações de criptomoedas, e outras configurações que envolvem delta entre os operadores.

Leitura relacionada: Bitcoin volta a estar em destaque à medida que as buscas online aumentam. Depois disso, as mecânicas de hedge assumiram o controle. “Essa desalavancagem então causou a entrada de algum short gamma que agravou a queda,” escreveu, basicamente dizendo que os operadores tiveram que vender IBIT à medida que suas estratégias de hedge eram atualizadas. E, por acontecer tão rapidamente, ele acha que os formadores de mercado acabaram por ficar com uma posição líquida curta em Bitcoin sem realmente gerenciar o inventário da forma “normal”. Isso pode atenuar o que, de outra forma, pareceria como grandes saídas de ETF na fita.

Ele também observa como o IBIT acompanhou de perto as ações de software e outros ativos de risco nas semanas que antecederam a queda. Na sua análise, a venda liderada por software é a faísca mais clara aqui: o ouro importa, claro, mas é menos central nas operações multi-estratégia financiadas de que ele fala.

Um dado concreto que ele destaca é a base do CME. Usando um conjunto de dados que atribuiu ao chefe de pesquisa da Anchorage Digital, David Lawant, Park disse que a base do CME BTC de curto prazo saltou de 3,3% a 5 de fevereiro para 9% a 6 de fevereiro—uma movimentação incomumente grande desde o lançamento do ETF. Ele interpreta isso como um unwind forçado da operação de basis por grandes fundos multi-estratégia (venda à vista, compra de futuros).

Leitura relacionada: Por que este mercado de baixa do Bitcoin é um dos piores de sempre: Pesquisador CryptoQuant. Como combustível extra, ele menciona produtos estruturados: knock-ins e níveis de barreira. Não necessariamente o motor, mas algo que pode tornar um movimento rápido mais agressivo. Ele referenciou uma nota do JPM de novembro, com uma barreira “bem em 43,6,” e argumentou que, se notas semelhantes fossem emitidas posteriormente à medida que o BTC caía, as barreiras poderiam se agrupar em torno de “38–39.”

Esse é o tipo de zona onde uma venda rápida pode transformar a cobertura em uma cascata. Se as barreiras forem rompidas, o vanna negativo e a gamma que muda rapidamente podem forçar os operadores a vender forte na fraqueza. Ele também observa que a volatilidade implícita quase tocou 90% na sua descrição.

Por que o Bitcoin se recuperou a 6 de fevereiro

Park enquadra a “recuperação heróica de mais de 10%” a 6 de fevereiro como um reset de posições. O interesse aberto do CME expandiu-se mais rápido do que o da Binance. Ele diz que o interesse aberto do CME caiu de 4 para 5 de fevereiro (apoiando a ideia de unwind da base), e depois se recuperou à medida que os operadores voltaram a apostar em estratégias de valor relativo.

Na sua narrativa, as criações/redeems de ETF podem parecer relativamente estáveis se a operação de basis estiver sendo reconstruída, mesmo que o preço permaneça pesado, porque a alavancagem nativa de criptomoedas e as exposições de short-gamma—frequentemente em plataformas offshore—ainda estão a ser limpas.

Resumindo, na sua opinião: isto pode não ter sido “fundamental” de todo. Foi infraestrutura técnica: desalavancagem multi-ativo, seguida de loops de feedback de derivados que agravaram a situação. Se os fluxos de ETF continuarem a entrar sem uma expansão correspondente na operação de basis, ele sugere que esse é o sinal mais limpo de demanda real, menos reciclagem por parte dos operadores e compradores mais fiéis.

No momento da publicação, o BTC negociava a $70.649.

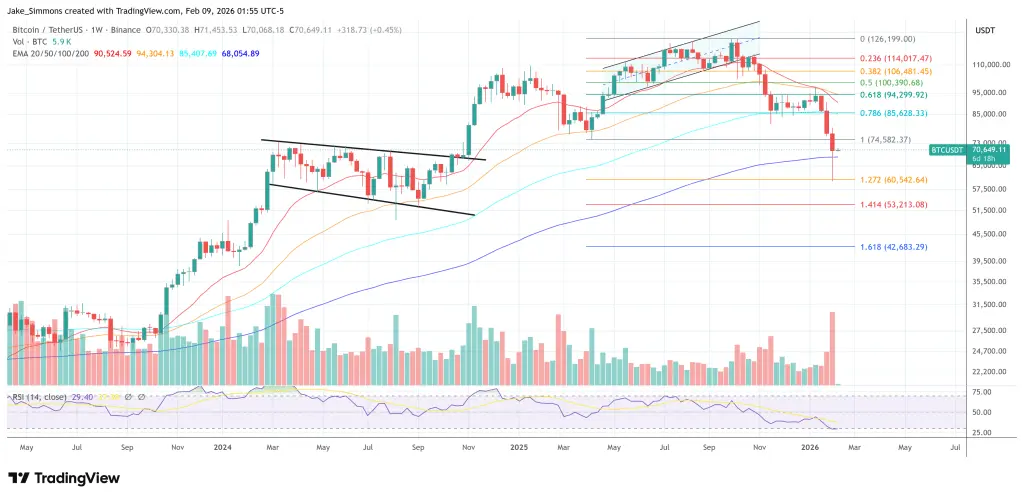

Bitcoin fechou a semana acima da EMA de 200 semanas, gráfico de 1 semana | Fonte: BTCUSDT no TradingView.comImagem em destaque criada com DALL.E, gráfico do TradingView.com

Bitcoin fechou a semana acima da EMA de 200 semanas, gráfico de 1 semana | Fonte: BTCUSDT no TradingView.comImagem em destaque criada com DALL.E, gráfico do TradingView.com

![]() Processo Editorial para bitcoinist centra-se em fornecer conteúdo rigorosamente pesquisado, preciso e imparcial. Mantemos padrões rigorosos de fontes, e cada página passa por uma revisão diligente por parte da nossa equipa de especialistas em tecnologia e editores experientes. Este processo garante a integridade, relevância e valor do nosso conteúdo para os nossos leitores.

Processo Editorial para bitcoinist centra-se em fornecer conteúdo rigorosamente pesquisado, preciso e imparcial. Mantemos padrões rigorosos de fontes, e cada página passa por uma revisão diligente por parte da nossa equipa de especialistas em tecnologia e editores experientes. Este processo garante a integridade, relevância e valor do nosso conteúdo para os nossos leitores.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.

Related Articles

Os ETFs Spot de Bitcoin registam 45,85 milhões de dólares de entradas líquidas durante a noite, com a BlackRock IBIT a liderar com 134 milhões

De acordo com Trader T, os ETFs spot de Bitcoin registaram entradas líquidas de 45,85 milhões de dólares ontem (6 de maio), com o IBIT da BlackRock a liderar com 134 milhões de dólares. Outros produtos de maior dimensão registaram saídas, incluindo o FBTC da Fidelity, com 38,95 milhões de dólares, o BITB da Bitwise, com 25,18 milhões de dólares, e o GBTC da Grayscale, com 17,10 milhões de dólares, a

GateNews9m atrás

A migração de Bitcoin para a pós-quantum é mais difícil do que o Taproot, diz o CEO da Project Eleven

Alex Pruden, CEO do Project Eleven, afirmou que a migração do Bitcoin para o pós-quântico será mais difícil do que a actualização Taproot e que deve começar imediatamente. Segundo Pruden, a assimetria entre agir hoje sobre um esquema de assinatura pós-quântico e esperar por certeza sobre

CryptoFrontier21m atrás

Boletim diário Gate(7 de maio):A Casa Branca “nos próximos semanas” irá divulgar reservas de BTC; o cofundador da Samourai apela a doações em criptomoedas

O Bitcoin (BTC) reverte os ganhos da noite anterior, estando provisoriamente nos 81.000 dólares em 7 de maio. O conselheiro da Casa Branca Patrick Witt disse que a atualização mais recente sobre as reservas de Bitcoin dos EUA será divulgada «nas próximas semanas». O cofundador da carteira Samourai apela, a partir da prisão federal, à doação de Bitcoin; a esperança de um perdão por parte do presidente Trump é diminuta.

MarketWhisper50m atrás

Relatório financeiro do 1.º trimestre da Bitcoin norte-americana: as reservas de Bitcoin aumentam para 7.021 BTC, com prejuízo líquido de 82 milhões

De acordo com a Bloomberg e a Reuters, a 7 de maio, a empresa de mineração de bitcoin American Bitcoin Corp. (ABTC), apoiada pela família Trump, divulgou os resultados financeiros do 1.º trimestre de 2026, com uma perda líquida de 82 milhões de dólares, que aumentou face à perda de 59 milhões de dólares no 4.º trimestre de 2025; no trimestre em questão, a produção de mineração foi de 817 BTC e, até 31 de março, as reservas totais de bitcoin subiram para 7.021 BTC.

MarketWhisper1h atrás

Project Eleven alerta: 6,9 milhões de BTC enfrentam uma ameaça quântica, com o Q-Day no mais cedo em 2030

A nova empresa Project Eleven, no domínio da segurança pós-quantum, publicou a 6 de maio um relatório que alerta que o ponto de rutura (Q-Day) em que os computadores quânticos conseguem ultrapassar as tecnologias criptográficas modernas pode chegar, no mais cedo, em 2030, com uma probabilidade de mais de 50% a verificar-se até 2033. O relatório estima ainda que, sob certas condições, cerca de 6,9 milhões de BTC enfrentam um risco potencial de ataque quântico, e apela ao ecossistema das criptomoedas para acelerar o processo de migração para a criptografia resistente a ataques quânticos.

MarketWhisper1h atrás

JPMorgan Chase permite colateral em Bitcoin para empréstimos à habitação, invertendo posição de 18 meses

De acordo com a CoinDesk, a 7 de maio, durante o Consensus, Eric Trump afirmou que a JPMorgan Chase está agora a permitir que os clientes usem as suas participações em Bitcoin como garantia para empréstimos à habitação, revertendo a sua posição de há 18 meses, quando classificou o BTC como um “ativo de brincadeira”. Trump, cofundador da American Bitcoin, salientou que o Bank of America

GateNews1h atrás