Stephen Gandel acredita que as recompensas de stablecoins não colocarão em risco o sistema bancário e que as estimativas de fuga de depósitos são excessivas. No entanto, ele reconheceu que os retornos de capital das instituições bancárias podem ser afetados, já que os bancos serão obrigados a pagar taxas de juros mais altas.

Analista: Os números de fuga de depósitos ligados às recompensas de stablecoin do banco são incorretos

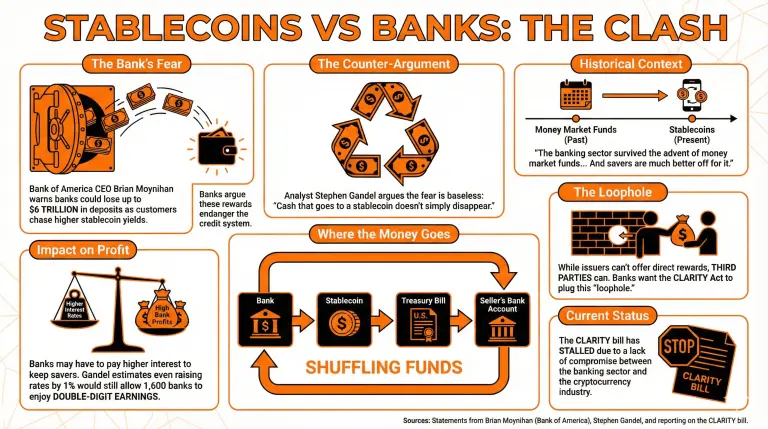

A discussão sobre recompensas de stablecoin na lei CLARITY gerou preocupações por parte dos bancos, que afirmam que essas recompensas podem colocar em risco o sistema de crédito.

De acordo com o CEO do Bank of America, Brian Moynihan, os bancos poderiam perder até 6 trilhões de dólares em depósitos, à medida que os clientes buscam maiores rendimentos ao manter stablecoins sob custódia de exchanges de criptomoedas.

Stephen Gandel, um analista financeiro experiente e jornalista, afirma que os argumentos dos bancos são infundados, pois não há como retirar depósitos do sistema completamente.

Ele explicou:

“O dinheiro que vai para uma stablecoin não desaparece simplesmente – ele vai para ativos de reserva como títulos do Tesouro ou contas bancárias.”

Isso significa que sempre que emissores de stablecoins compram títulos do Tesouro dos EUA para apoiar sua emissão, a parte que vende os instrumentos de dívida teria dinheiro extra em sua conta. Dessa forma, os fundos seriam apenas redistribuídos.

Gandel reconhece que os bancos individuais terão que pagar mais para manter o dinheiro dos poupadores sob seu controle, o que pode afetar a rentabilidade do modelo de negócio. Ele alega que um aumento de 1% nas taxas de juros ainda permitiria que 1.600 bancos nacionais obtivessem lucros de dois dígitos, com os EUA permanecendo o país com mais bancos mesmo após essa mudança.

“O setor bancário sobreviveu ao surgimento dos fundos de mercado monetário, mesmo que muitos bancos regionais menores não tenham. E os poupadores estão muito melhor por isso. O mesmo pode acontecer se as stablecoins ganharem força,” concluiu.

Embora os emissores de stablecoins tenham sido proibidos de oferecer recompensas diretas aos detentores, terceiros ainda podem fazê-lo. Os bancos qualificaram isso como uma brecha e estão tentando fechá-la, incluindo essa consideração na lei CLARITY.

No entanto, o projeto de lei estagnou devido à falta de consenso tanto dos bancos quanto da indústria de criptomoedas sobre esse assunto.

Perguntas Frequentes

- Que preocupações os bancos levantaram em relação às recompensas de stablecoin na lei CLARITY?

Os bancos argumentam que permitir recompensas de stablecoin poderia levar a uma perda de até 6 trilhões de dólares em depósitos, à medida que os clientes buscam maiores rendimentos em exchanges de criptomoedas.

- Como o analista financeiro Stephen Gandel vê as preocupações dos bancos?

Gandel afirma que os temores dos bancos são infundados, observando que o dinheiro que vai para stablecoins não desaparece, mas é realocado em ativos como títulos do Tesouro ou contas bancárias.

- Qual o impacto que a mudança para stablecoins pode ter em bancos individuais?

Embora os bancos possam precisar aumentar as taxas de juros para reter clientes, Gandel acredita que muitos bancos nacionais ainda podem prosperar, mesmo com um aumento de 1% nas taxas.

- Qual é o status atual da lei CLARITY em relação às recompensas de stablecoin?

O projeto de lei estagnou devido a desacordos entre bancos e a indústria de criptomoedas sobre como gerenciar as recompensas de stablecoin e as brechas relacionadas.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.