Espera-se que as entidades emissoras de stablecoins se tornem numa das maiores grupos de compradores de Títulos do Tesouro dos EUA nos próximos anos, podendo assim moldar a forma como o governo dos EUA financia o défice orçamental. Esta previsão foi apresentada no mais recente relatório de investigação do Standard Chartered.

A equipa de análise, liderada por Geoffrey Kendrick, diretor global do departamento de investigação de ativos digitais, juntamente com John Davies, estratega de taxas de juro nos EUA do banco, mantém a previsão de que a capitalização de mercado das stablecoins atingirá os 2.000 mil milhões de dólares até ao final de 2028.

Se este cenário se concretizar, o mercado criará uma procura adicional de cerca de 800 a 1.000 mil milhões de dólares por Títulos do Tesouro dos EUA (T-bills), à medida que as entidades emissoras acumulam dívida pública de curto prazo como ativos de reserva. Segundo os analistas, as stablecoins estão a emergir como o maior grupo de compradores de T-bills, e se a estrutura de emissão de dívida não mudar, a procura poderá exceder a oferta em cerca de 900 mil milhões de dólares nos próximos três anos.

A procura por T-bills prevê-se que aumente significativamente

A oferta de stablecoins atualmente ronda os 300 mil milhões de dólares, tendo estabilizado nos últimos meses devido à fraqueza dos preços dos ativos digitais e ao ritmo mais lento de implementação de produtos regulados após a aprovação da Lei GENIUS em julho de 2025. No entanto, o Standard Chartered avalia que este é um fator de ciclo, e não uma mudança estrutural a longo prazo.

De acordo com o quadro da Lei GENIUS, as entidades emissoras de stablecoins reguladas nos EUA devem manter ativos líquidos de alta qualidade, com os T-bills de curto prazo a desempenharem um papel central. Assim, a procura relacionada com stablecoins concentrar-se-á principalmente nos prazos de 0 a 3 meses.

O banco estima que cerca de dois terços da capitalização de 2.000 mil milhões de dólares em 2028 virá de mercados emergentes, criando uma procura totalmente nova por T-bills; enquanto nas economias desenvolvidas, o fluxo de capital para stablecoins substituirá parcialmente as atuais alocações em títulos do Tesouro. Anteriormente, a análise do Standard Chartered sugeriu que cerca de 1.000 mil milhões de dólares em depósitos bancários em mercados emergentes poderiam transferir-se para stablecoins.

A procura total adicional pode atingir os 2.200 mil milhões de dólares

Recentemente, o banco reviu em baixa a previsão de procura por T-bills, estimando agora entre 800 e 1.000 mil milhões de dólares, face à previsão anterior, à medida que mais especialistas preveem uma aceitação generalizada das stablecoins. Além disso, a Reserva Federal dos EUA pode aumentar a pressão na parte superior da curva de rendimentos, com uma procura adicional estimada entre 500 e 600 mil milhões de dólares através de compras de gestão de reservas, além de um montante semelhante proveniente de reinvestimentos de títulos garantidos por hipotecas vencidos.

Com o crescimento das stablecoins, a procura total por T-bills até 2028 pode atingir cerca de 2.200 mil milhões de dólares. Por outro lado, a oferta líquida de T-bills deverá rondar os 1.300 mil milhões de dólares, se a proporção de T-bills na dívida total permanecer constante, segundo estimativas do Congressional Budget Office. Assim, o mercado poderá enfrentar uma escassez de cerca de 900 mil milhões de dólares em T-bills, tornando estes ativos escassos se o Departamento do Tesouro não ajustar a sua estratégia de emissão.

O Secretário do Tesouro dos EUA, Scott Bessent, recentemente mostrou-se aberto a alterações na estrutura da dívida pública. Em uma audiência em fevereiro, afirmou que a Lei GENIUS pode tornar-se numa componente importante do financiamento do governo dos EUA, e anunciou que a emissão de dívida trimestral do Departamento do Tesouro também tem vindo a refletir uma procura crescente por T-bills por parte do setor privado.

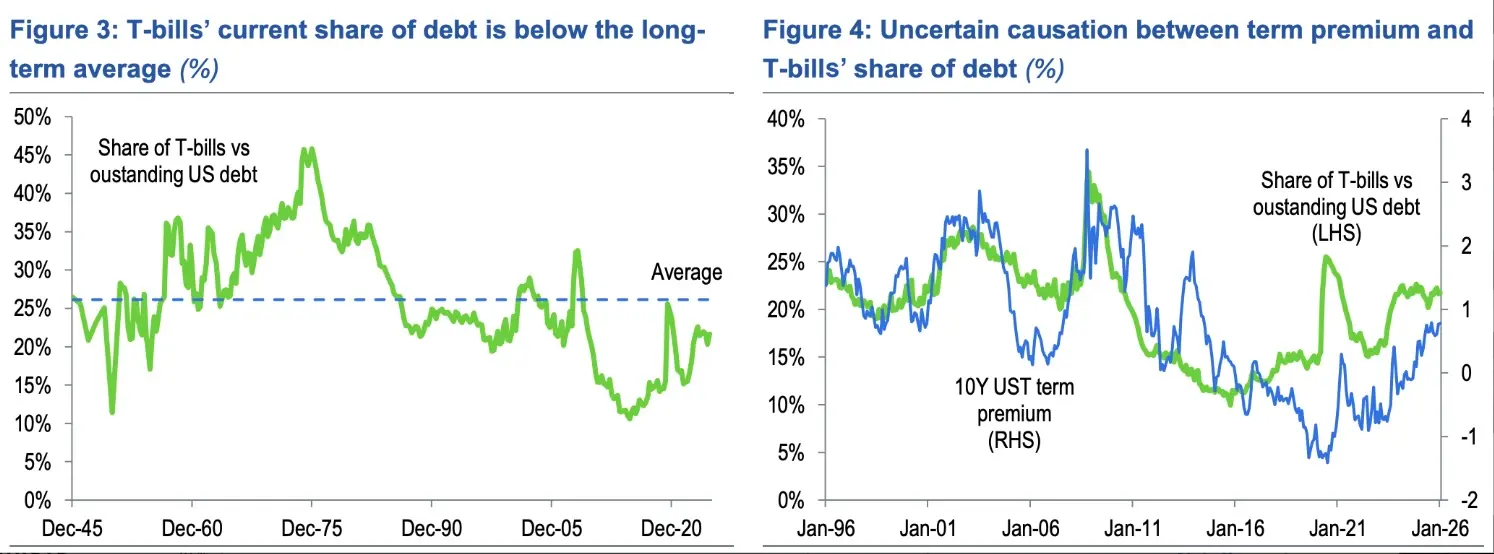

Atualmente, os T-bills representam 21,7% do total da dívida negociável, acima do recomendado de 15% a 20% pelo Comitê Consultivo de Empréstimos do Tesouro, mas abaixo da média de 26,1% após a Segunda Guerra Mundial. Segundo cálculos do Standard Chartered, um aumento de 2,5 pontos percentuais nesta proporção em três anos geraria cerca de 900 mil milhões de dólares em emissões adicionais, suficiente para cobrir a previsão de défice.

Uma das opções é reduzir a emissão de obrigações e T-bills de longo prazo. Os analistas consideram que transferir 900 mil milhões de dólares do financiamento de longo prazo para T-bills, com o atual volume de leilões, poderia até permitir uma suspensão na emissão de obrigações de 30 anos durante três anos. Os EUA já interromperam a emissão de obrigações de 30 anos entre 2002 e 2006, mas na altura o orçamento apresentava superávits — uma situação bastante diferente do défice atual de 5% a 6%.

Dados sobre Títulos do Tesouro dos EUA | Imagem: Standard Chartered## Impacto no mercado e riscos potenciais

Dados sobre Títulos do Tesouro dos EUA | Imagem: Standard Chartered## Impacto no mercado e riscos potenciais

Se ocorrerem ajustes na estrutura de emissão, a reação de curto prazo mais provável será uma “flattening” da curva de rendimentos, com uma diminuição relativa dos rendimentos de longo prazo em relação aos de curto prazo. Contudo, este não é o cenário base do banco. O Standard Chartered continua a prever uma tendência de “bear steepening” no próximo ano, com os rendimentos dos títulos de 10 anos a poderem terminar 2026 em torno de 4,6%.

O banco alerta que os investidores devem acompanhar o risco de escassez de T-bills e as mudanças na dinâmica de emissão. Uma maior dependência do financiamento de curto prazo aumenta o risco de revolvimento de dívida e pode gerar preocupações de “fiscal dominance” se o mercado duvidar da independência do Federal Reserve. Leilões maiores e mais frequentes de T-bills também podem aumentar a volatilidade se a procura diminuir.

As stablecoins estão a ganhar impacto macroeconómico. A Tether — maior emissor de stablecoins, com cerca de 185 mil milhões de dólares em circulação — detém mais de 120 mil milhões de dólares em T-bills, colocando a empresa entre os maiores detentores de dívida de curto prazo a nível global. No início deste ano, o CEO da USAT da Tether, Bo Hines, afirmou que a empresa pode continuar a expandir as suas participações e a ascender ao top 10 dos maiores compradores de T-bills.

Simultaneamente, o Standard Chartered alertou anteriormente que o crescimento das stablecoins pode retirar até 500 mil milhões de dólares em depósitos do sistema bancário dos EUA até 2028, transferindo capital do setor bancário tradicional para o mercado de dívida pública.

A estrutura legal em Washington também está a avançar rapidamente. A Lei GENIUS estabelece um quadro federal para a emissão de stablecoins, enquanto a Securities and Exchange Commission (SEC) dos EUA recentemente publicou orientações para esclarecer a gestão de capital de empresas que negociam stablecoins.

Enquanto os formuladores de políticas continuam a debater a estrutura de mercado e a regulamentação das stablecoins com rendimento, os consumidores já começam a usar stablecoins como “moeda do dia a dia” para poupança, compras ao retalho e pagamentos frequentes, segundo um estudo global realizado pela BVNK em parceria com Coinbase, YouGov e Artemis.