Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Pre-IPOs

Desbloquear acesso completo a IPO de ações globais

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Promoções

Centro de atividades

Participe de atividades para recompensas

Referência

20 USDT

Convide amigos para recompensas de ref.

Programa de afiliados

Ganhe recomp. de comissão exclusivas

Gate Booster

Aumente a influência e ganhe airdrops

Announcements

Atualizações na plataforma em tempo real

Blog da Gate

Artigos da indústria cripto

AI

Gate AI

O seu parceiro de IA conversacional tudo-em-um

Gate AI Bot

Utilize o Gate AI diretamente na sua aplicação social

GateClaw

Gate Lagosta Azul, pronto a usar

Gate for AI Agent

Infraestrutura de IA, Gate MCP, Skills e CLI

Gate Skills Hub

Mais de 10 mil competências

Do escritório à negociação, uma biblioteca de competências tudo-em-um torna a IA ainda mais útil

GateRouter

Escolha inteligentemente entre mais de 40 modelos de IA, com 0% de taxas adicionais

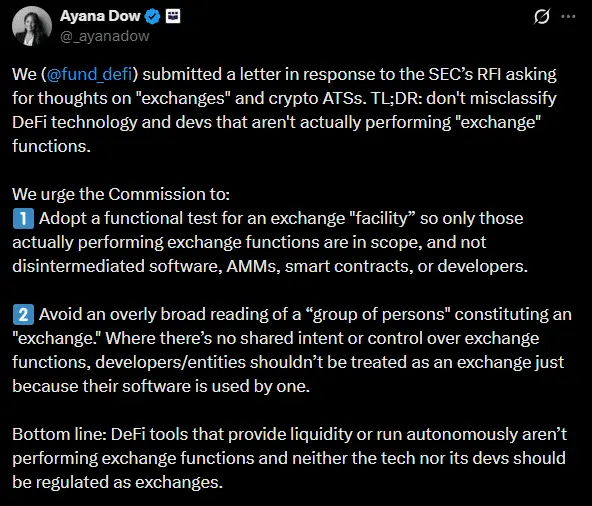

Fonte: Segundo a DEF, as aplicações não custodiais (non-custodial) não cumprem os critérios legais de um intermediário nem de uma bolsa. A atribuição de um papel de intermediário aos programadores — enquanto eles não controlam as plataformas que constroem — criaria um ónus de conformidade desproporcionado e travaria a inovação. A partir daí, esta entidade propõe excluir do âmbito regulamentar componentes como software não custodial, AMM, contratos inteligentes e programadores que não tenham controlo.

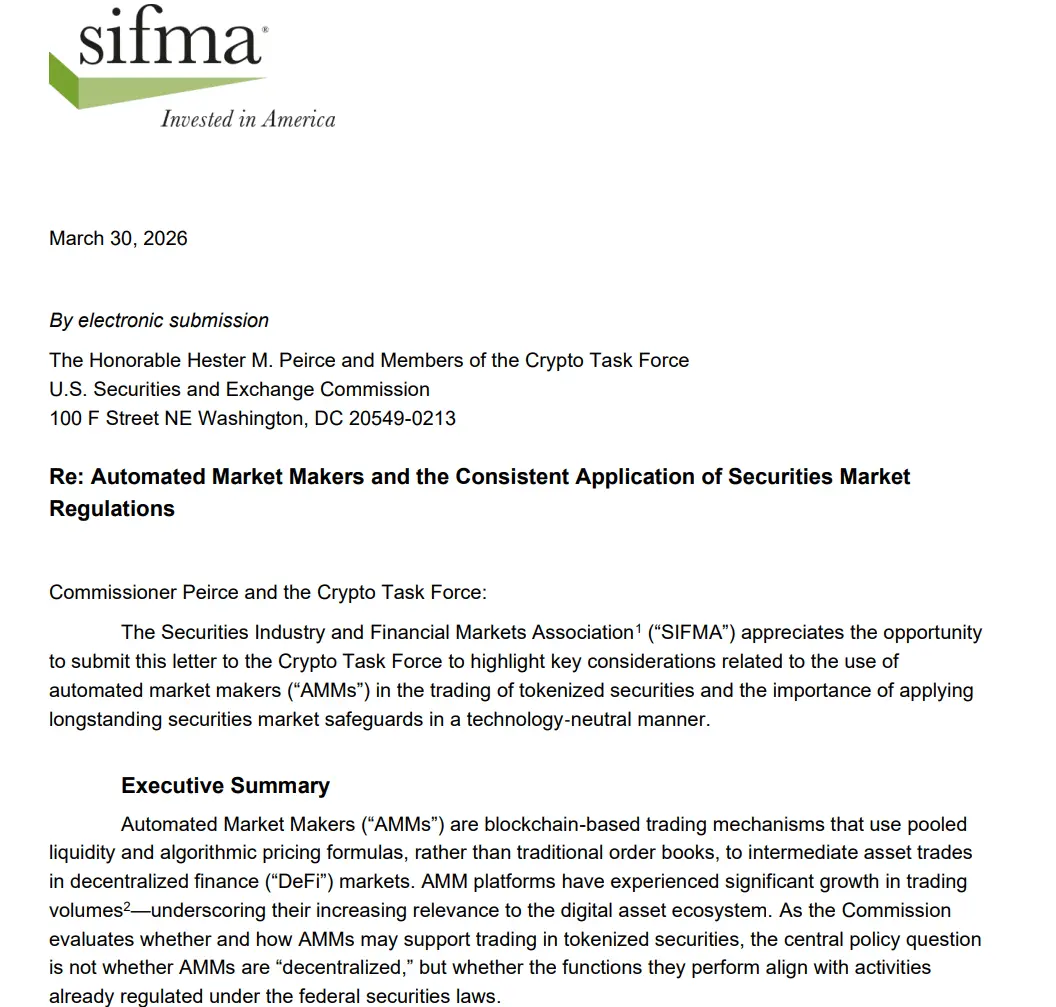

Fonte: Segundo a DEF, as aplicações não custodiais (non-custodial) não cumprem os critérios legais de um intermediário nem de uma bolsa. A atribuição de um papel de intermediário aos programadores — enquanto eles não controlam as plataformas que constroem — criaria um ónus de conformidade desproporcionado e travaria a inovação. A partir daí, esta entidade propõe excluir do âmbito regulamentar componentes como software não custodial, AMM, contratos inteligentes e programadores que não tenham controlo. Fonte: SECEsta perspetiva também vai ao encontro de uma posição anterior da Citadel Securities, uma organização que apelou à aplicação de regulações rigorosas às plataformas DeFi relacionadas com valores mobiliários tokenizados. Do ponto de vista da Wall Street, o aperto regulatório é necessário para proteger os investidores, sobretudo num contexto em que esta área tem registado vários casos de fraude e colapsos de grande escala.

Fonte: SECEsta perspetiva também vai ao encontro de uma posição anterior da Citadel Securities, uma organização que apelou à aplicação de regulações rigorosas às plataformas DeFi relacionadas com valores mobiliários tokenizados. Do ponto de vista da Wall Street, o aperto regulatório é necessário para proteger os investidores, sobretudo num contexto em que esta área tem registado vários casos de fraude e colapsos de grande escala.