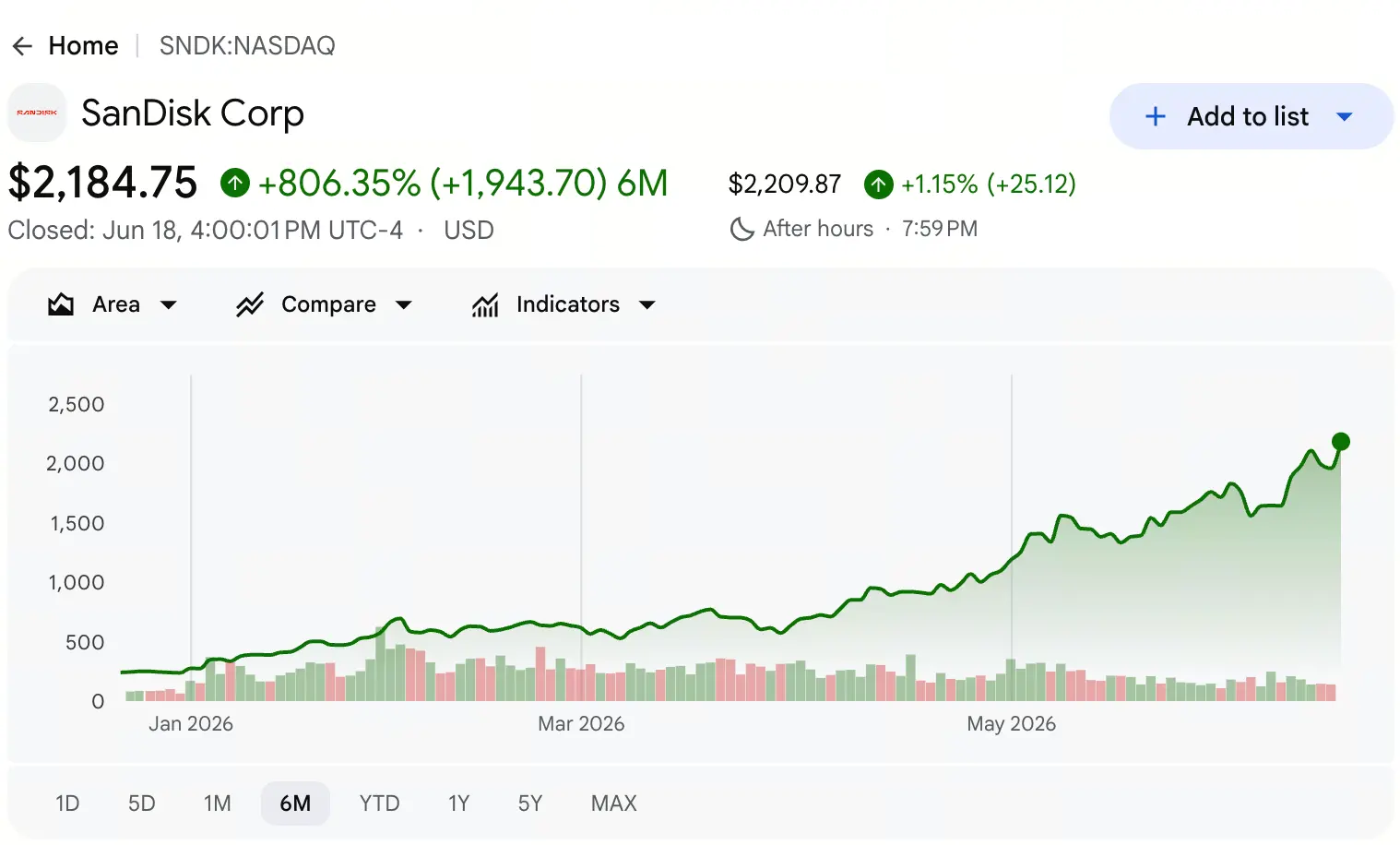

Em junho de 2026, os holofotes dos mercados de capitais globais continuam a incidir sobre a corrida dos chips de armazenamento. De acordo com os dados da Gate para cotações de ações, no passado sexta-feira, a SanDisk (SNDK) encerrou a 2.183 dólares, com uma subida de 11,3% durante a sessão de negociação; no decurso do dia chegou a atingir um máximo de 2.191 dólares, voltando a bater o recorde histórico.

O que significa este preço? Recuemos a linha do tempo até abril de 2025: o preço das ações da SanDisk chegou a descer para um mínimo de 27,89 dólares. De 27,89 dólares para 2.191 dólares, num intervalo de 14 meses, a valorização acumulada ultrapassa 77 vezes. Até 18 de junho, a capitalização bolsista total da SanDisk já ultrapassou 320 mil milhões de dólares, com um PER dinâmico de cerca de 69x.

Quando uma ação faz um salto de preços de tal dimensão num período tão curto, o mercado inevitavelmente se pergunta a mesma coisa: qual é o teto da SanDisk?

Não há uma resposta simples. Para a encontrar, é preciso ir além da aparência do preço e entrar nas bases estruturais do setor dos chips de armazenamento — desde o “bónus” institucional gerado pela cisão de ativos, passando pelo desfasamento de oferta e procura impulsionado pela IA, até à mudança qualitativa nos dados financeiros e à divisão extrema de sentimento no mercado.

Como a cisão independente pode despoletar uma reavaliação do valor da SanDisk?

A SanDisk não é uma empresa de arranque. A sua antecessora é uma pioneira global em tecnologia de flash fundada em 1988; em 2016, foi adquirida na íntegra pela Western Digital por cerca de 19 mil milhões de dólares. Nos oito anos seguintes, a SanDisk existiu como uma unidade de negócio de flash da Western Digital, com o seu valor “escondido” nos mapas financeiros de um conglomerado. Em 2022, a Elliott Management propôs publicamente separar os negócios de HDD e NAND, argumentando que as lógicas de avaliação das duas classes de ativos são fundamentalmente diferentes, e que a operação mista levou a que o valor de mercado de ambos os lados ficasse subavaliado.

A 21 de fevereiro de 2025, a cisão ficou concluída. A Western Digital distribuiu aos acionistas cerca de 80,1% do capital em circulação da SanDisk numa proporção de 3:1. A SanDisk foi cotada de forma independente na Nasdaq com o código de ações SNDK. No mesmo ano, em novembro, a SanDisk foi incluída no índice S&P 500.

O mecanismo central de libertação de valor da cisão reside no seguinte: quando o negócio de flash deixa de estar preso à estrutura de resultados do negócio de HDD, o mercado pode avaliá-lo com modelos de preços de um fornecedor puro de NAND, deixando de ser arrastado pelo desconto típico dos conglomerados. Cerca de um ano após a cisão, a capitalização bolsista da SanDisk voltou a ultrapassar a da Western Digital em mais de 40 mil milhões de dólares.

Esta mudança estrutural constitui a premissa de avaliação do ativo na base do movimento de alta atual. A subida da SanDisk não é uma história de arranque a partir do zero, mas sim um processo de retorno de valor: um ativo maduro, após anos de avaliação incorreta, consegue recuperar o seu valor através de uma reestruturação institucional.

Por que razão a era da IA faz a “capacidade de armazenamento” ultrapassar a “capacidade de computação”?

Se a cisão é a válvula de libertação de valor, a explosão da procura por IA é o motor que impulsiona a escalada de preços.

Uma mudança-chave na perceção do mercado é que o gargalo da IA está a deslocar-se de “capacidade de computação” para “capacidade de armazenamento”. Enquanto a atenção do mercado ainda está fortemente concentrada em chips de computação como as GPUs, está a formar-se uma lógica industrial mais profunda: na era da inferência em IA, a escassez de armazenamento está a superar a escassez de computação.

Pelo lado da procura, a necessidade de capacidade de armazenamento por parte de servidores de IA supera em muito a da arquitetura tradicional. A quantidade de flash NAND utilizada num único servidor de IA é mais de 3 vezes a de um servidor tradicional. Mais importante ainda é a mudança qualitativa na estrutura da procura: grandes fornecedores de cloud como Amazon, Microsoft e Google já garantiram antecipadamente a capacidade de armazenamento de todo o ano de 2027, chegando até a começar a preparar quotas de fornecimento para 2028. Os clientes empresariais deixaram de ajustar o ritmo de compras em função da volatilidade de preços, passando a dar prioridade à garantia de capacidade para assegurar a entrega de computação — o que, na prática, rompe o ciclo habitual de “aumento de preços e expansão de capacidade, seguido de queda por excesso”.

Do lado da oferta, surgem múltiplas restrições rígidas. A expansão de capacidade de flash NAND exige um desembolso de capital elevado e um longo período de construção. Um relatório de investigação da Mizuho mostra que a quantidade de wafer de “produção” (wafer fab / retalhamento de lâminas) deverá contrair-se 5% em 2026 e, em 2027, crescer apenas 3% em termos anuais; antes de 2028 ou 2029, o mercado não deverá receber qualquer nova capacidade de fornecimento com impacto significativo. Na procura, os SSDs sólidos empresariais tornaram-se a chave para sustentar a demanda: espera-se que a procura total de NAND cresça 18% em 2026 e 2027.

A “cunha” criada pelo crescimento da procura e pela contração da oferta — a diferença em tesoura — constitui a base mais sólida para a continuação da subida da SanDisk. O Goldman Sachs definiu esta fase como um “superciclo de memória de IA” com duração de vários anos e prevê que a escassez induzida por IA, pelo menos, se mantenha até 2028.

A mudança qualitativa nos dados financeiros consegue sustentar o nível de preços atual?

A sustentabilidade de uma subida ou descida de preços depende, no fim, de uma melhoria substancial dos fundamentos financeiros. Os dados do relatório financeiro de 2026 da SanDisk revelam uma trajetória de crescimento muito acentuada.

No primeiro trimestre do ano fiscal de 2026 (até outubro de 2025), a receita da SanDisk foi de 2,308 mil milhões de dólares. No segundo trimestre (até janeiro de 2026), a receita subiu para 3,025 mil milhões de dólares, um crescimento em cadeia de cerca de 31%. Mas a verdadeira viragem ocorreu no terceiro trimestre do ano fiscal de 2026 (até abril de 2026) — com a receita trimestral a saltar para 5,95 mil milhões de dólares, um crescimento em cadeia de 97% e em termos homólogos de 251%. O lucro líquido GAAP foi de 3,615 mil milhões de dólares (lucro por ação diluído de 23,03 dólares).

Mais relevante ainda é a mudança na margem bruta. A margem bruta da SanDisk passou do mínimo do ano fiscal de 2023 de 7,1% para 50,9% no segundo trimestre do ano fiscal de 2026, subindo novamente para 78,4% no terceiro trimestre. Os 78,4% de margem bruta não-GAAP excedem bastante a média do setor, que se situa entre 30% e 40%; trata-se de uma das subidas mais acentuadas já vistas na história do setor de semicondutores.

A melhoria do balanço patrimonial também é significativa. A administração liquidou, em apenas 10 meses, 1,35 mil milhões de dólares dos 2 mil milhões de dólares de dívida relacionada com a cisão; o nível de dívida líquida reverteu de 419 milhões de dólares para uma posição de caixa líquido de 889 milhões de dólares. Considerando o período de 12 meses anterior, o crescimento da receita foi de 83% e o fluxo de caixa livre atingiu 4,5 mil milhões de dólares.

A empresa apresentou uma orientação de receita para o quarto trimestre do ano fiscal de 2026 na faixa de 7,75 mil milhões de dólares a 8,25 mil milhões de dólares; a orientação de lucro por ação não-GAAP é de 30 a 33 dólares. Se estas metas forem concretizadas, a receita anual da SanDisk deverá aproximar-se ou mesmo ultrapassar a expectativa consensual do mercado de 19,42 mil milhões de dólares.

Da “dificuldade financeira” à transformação em “vaca de caixa”, isto dá à reavaliação de preços da SanDisk uma justificação a nível micro.

O que dizem as diferenças nas subidas entre NAND focada e DRAM “universal”?

No crescimento conjunto das empresas de chips de armazenamento, a SanDisk tem um desempenho claramente acima do das congéneres. Até 18 de junho, a valorização da SanDisk no ano ronda 730%, enquanto a da Micron é de cerca de 260%. A principal razão desta diferença não está na qualidade dos fundamentos, mas sim na diferença de estrutura do negócio, que leva a uma diferença na elasticidade do lucro.

A SanDisk é uma empresa de flash NAND pura. O flash NAND é o componente central dos SSDs empresariais em centros de dados de IA, com uma elasticidade de procura muito elevada. Quando surge um desfasamento entre oferta e procura, as taxas de crescimento da receita e do lucro dos “pure players” de NAND tendem a ser superiores às dos semicondutores integrados. A Micron, por sua vez, tem um negócio que abrange DRAM e NAND, com a DRAM (incluindo HBM) a contribuir para uma parcela maior da receita. A estrutura de oferta e procura e os ciclos de preço da DRAM diferem dos da NAND, o que torna a elasticidade global do lucro da Micron relativamente mais moderada.

Não se trata de superioridade ou inferioridade entre duas vias, mas sim de adaptação a diferentes ambientes de mercado. Num período em que a rutura de oferta e procura na NAND se mantém e se agrava, o modelo concentrado da SanDisk amplifica a subida; num ambiente em que DRAM e NAND estão simultaneamente favoráveis, a estratégia “universal” oferece uma trajetória de crescimento mais equilibrada. Claramente, o ambiente atual do mercado favorece mais o primeiro cenário.

Em termos de quota de mercado, no primeiro trimestre de 2026 a receita do mercado global de NAND foi de 46 mil milhões de dólares, um crescimento em cadeia de 90%. A Samsung lidera com 29% de quota, a SK Hynix tem 18% e a Kioxia, a Micron, a SanDisk e a Yangtze Memory disputam conjuntamente o terceiro lugar com cerca de 13% cada. A SanDisk obtém uma capacidade de fixação de preços mais forte em ambientes de aperto na oferta de NAND através da sinergia de capacidade com o seu parceiro de joint venture, a Kioxia.

Divergências extremas entre touros e ursos: como o efeito de “short squeeze” amplifica a subida?

Durante a sequência de máximos sucessivos da SanDisk, os indicadores de sentimento do mercado revelaram uma divisão extrema.

As posições vendidas (short) da SanDisk atingiram o seu máximo histórico no final de maio de 2026. Isto indica que as divergências entre touros e ursos no mercado são muito intensas: parte dos investidores considera que o preço atual se desviou gravemente dos fundamentos e opta por vender a descoberto; no entanto, a concentração das posições vendidas também cria potencialmente um efeito de “short squeeze”, ao aumentar a pressão de compra durante a recompra dos shorts. Esta estrutura de jogo entre touros e ursos, ao longo de uma tendência de alta, costuma criar um ciclo de realimentação positiva do tipo “quanto mais sobe, mais vendedores ficam; quanto mais vendedores fecham, mais sobe”.

Do ponto de vista do sentimento técnico, o índice de força relativa da SanDisk chegou a ultrapassar 99, tendo sido descrito por alguns observadores como “a ação mais sobrecomprada de sempre”. A divergência entre indicadores de tendência e indicadores osciladores é um sinal clássico de risco: embora a tendência de alta continue intacta, a probabilidade de ocorrer uma correção ou consolidação de curto prazo antes da próxima vaga ascendente aumenta.

Ainda assim, a divergência por si só não constitui uma condição suficiente para uma inversão de tendência. Num contexto em que a duração do desfasamento entre oferta e procura na área de armazenamento excede em muito as expectativas iniciais do mercado, a acumulação contínua de posições vendidas pode, pelo contrário, fornecer mais combustível para uma eventual sequência de “short squeeze”.

Quais são os fatores determinantes para o teto de avaliação?

Voltando à pergunta central deste artigo: onde está o teto da SanDisk?

Do ponto de vista de avaliação institucional, o intervalo de preços-alvo dos analistas de Wall Street é extremamente amplo. A Morgan Stanley elevou o preço-alvo de 1.100 dólares para 1.750 dólares; o Bank of America aumentou de 1.550 dólares para 2.100 dólares; a Mizuho subiu de 1.825 dólares para 2.200 dólares; e a Cantor Fitzgerald deu um preço-alvo de 2.900 dólares. Com base nas avaliações mais recentes de 16 analistas, o preço-alvo médio da SanDisk é de cerca de 1.843 dólares — enquanto o preço atual já está muito acima dessa média.

Mas o aumento do preço-alvo é um processo dinâmico. No relatório mais recente, a Morgan Stanley afirma que, face ao preço atual da ação, o PER estimado para o ano fiscal de 2027 continua abaixo de 10. Com o PER prospectivo atual, a avaliação das duas empresas é bastante razoável; se se olhar para as previsões de lucros do próximo ano, a avaliação até parece subestimada. Isto sugere que, mesmo com o preço já tendo atingido máximos históricos, ainda existe espaço para uma expansão adicional da avaliação se o crescimento dos lucros acompanhar.

A altura do teto depende, em última análise, da evolução de três variáveis-chave:

Primeiro, a duração e a profundidade do desfasamento entre oferta e procura. Se a escassez de NAND por falta de oferta se mantiver até 2028 ou 2029, a visibilidade dos lucros da SanDisk será muito prolongada. O Goldman Sachs prevê que as condições de oferta e procura em 2027 serão mais apertadas do que em 2026 — o que significa que a pressão ascendente sobre os preços ainda não atingiu o topo.

Segundo, a penetração do modelo de negócio novo e o poder de fixação de preços. A SanDisk já fixou mais de um terço da receita do ano fiscal de 2027 através de acordos de fornecimento plurianuais. À medida que uma maior parte do fornecimento for incorporada neste novo modelo, a estabilidade e a previsibilidade dos lucros irão melhorar.

Terceiro, o calendário de expansão de capacidade. Se os principais fabricantes iniciarem antecipadamente grandes expansões, o desfasamento entre oferta e procura pode estreitar mais cedo. Mas, até ao momento, o consenso da indústria é que não haverá qualquer nova capacidade de fornecimento com impacto significativo antes de 2028 ou 2029.

No conjunto, o teto da SanDisk não é um número estático, mas sim um intervalo que evolui dinamicamente com as variáveis acima. Num cenário base em que o desfasamento entre oferta e procura continua a alargar, o preço atual pode não ser um ponto final; mas num contexto de indicadores técnicos em sobrecompra extrema e posições vendidas em níveis históricos máximos, o risco de volatilidade no curto prazo também não pode ser ignorado.

Perguntas frequentes (FAQ)

P: Qual é o principal motor da subida da SanDisk neste ciclo?

O principal motor é a combinação de três lógicas: a avaliação de ativos NAND puros obtida após a cisão independente da Western Digital; o crescimento explosivo da procura por NAND impulsionado por centros de dados de IA; e a ampliação do desfasamento entre oferta e procura causada pelas restrições rígidas de expansão de capacidade do lado da oferta.

P: Porque é que a margem bruta da SanDisk saltou de 7,1% para 78,4%?

Deve-se principalmente ao forte aumento de preços dos produtos NAND e ao deslocamento do mix de produtos para o negócio de centros de dados de maior valor. A receita do segmento de centros de dados cresceu 645% ano contra ano no terceiro trimestre do ano fiscal de 2026; o aumento da proporção de produtos com maior margem bruta puxou diretamente a margem bruta global para cima.

P: Qual é a maior controvérsia do mercado sobre a SanDisk?

A maior controvérsia está concentrada na correspondência entre avaliação e fundamentos. Os ursos defendem que o preço atual se desviou gravemente dos fundamentos, enquanto os touros consideram que o PER prospectivo ainda se encontra numa faixa razoável e que o crescimento dos lucros vai absorver a avaliação.

P: Durante quanto tempo se espera que o desfasamento entre oferta e procura da NAND se mantenha?

As principais instituições preveem que não haverá capacidade de fornecimento nova com impacto significativo a entrar no mercado antes de 2028 ou 2029. O Goldman Sachs prevê que a escassez de armazenamento impulsionada por IA se prolongará pelo menos até 2028.

P: Porque é que a diferença na valorização entre a SanDisk e a Micron é tão grande?

A SanDisk é uma empresa de flash NAND pura, com uma maior elasticidade de lucros no ciclo de alta da NAND; a Micron tem um negócio que abrange DRAM e NAND, pelo que a elasticidade global de lucros é relativamente mais moderada.