Resumen

-

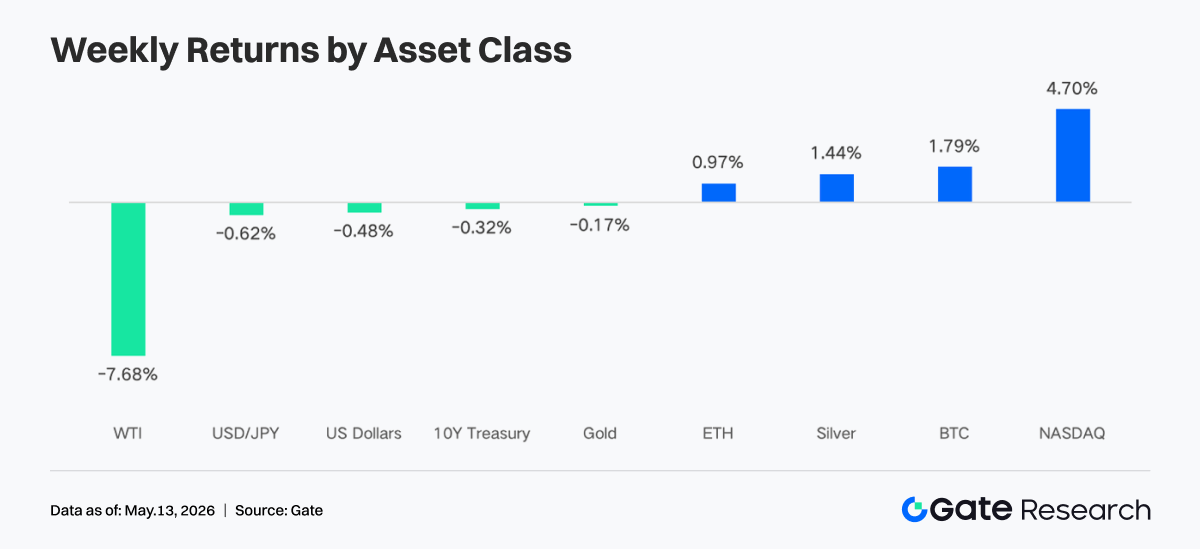

La semana pasada, el mercado cambió de operar en modo “refugio por guerra” a operar bajo expectativas de “aterrizaje suave y recorte de tasas”. Las señales positivas del cese al fuego en Oriente Medio, junto con los resultados de empresas de IA y tecnología, impulsaron al Nasdaq a subir un 4,70 % en la semana; BTC superó los 82 000 USD, respaldado por entradas continuas de ETF.

-

Los ETF de BTC registraron entradas netas semanales de 632 millones USD, con IBIT liderando los flujos institucionales; los ETF de ETH pasaron de negativo a positivo, con ETHA como principal fuente de entradas incrementales, reflejando una clara mejora en el sentimiento de asignación institucional.

-

El trading TradFi on-chain estuvo dominado por activos macro como oro y crudo, mientras las operaciones relacionadas con acciones y ETF siguieron recuperándose; el número de activos TradFi en CEX continuó expandiéndose, con las acciones mostrando el mayor crecimiento.

-

El capital on-chain regresó a los DEX líderes y a escenarios de liquidez madura, con Uniswap y PancakeSwap como plataformas principales; el mercado de stablecoins se inclinó hacia activos USD con mayor cumplimiento, capacidad de liquidación y funcionalidad cross-chain.

-

Aave sigue digiriendo el impacto del incidente rsETH y el mercado de préstamos permanece débil; nuevos escenarios como MegaETH y Plasma han comenzado a absorber capital incremental, mientras los LST de Solana fueron los primeros en beneficiarse de la recuperación del apetito por riesgo.

-

El mercado de derivados mantuvo la estructura de “tasas de financiación negativas y consolidación en niveles altos”, con el rally short squeeze de BTC liberándose en etapas; el volumen de trading de opciones y la volatilidad implícita crecieron durante la fase de ruptura y luego se enfriaron.

-

En mayo, el volumen spot institucional de Gate aumentó un 14,54 % mensual, mientras el volumen de futuros creció un 18,10 % mensual; CrossEx alcanzó nuevos máximos en volumen de trading y depósitos de capital durante tres semanas consecutivas; Gate Institutional Circle Amsterdam está en fase de preparación.

1. Análisis del mercado

Estados Unidos propuso un plan de cese al fuego con avances sustanciales, abarcando 14 puntos como la suspensión de actividades de enriquecimiento nuclear de Irán, levantamiento gradual de sanciones y eliminación de restricciones relacionadas con el Estrecho de Ormuz. Según fuentes, es el acercamiento más significativo entre ambas partes desde el inicio del conflicto. El mercado reaccionó positivamente a esta noticia, y junto a sólidos resultados en tecnología e inteligencia artificial, el Nasdaq subió un 4,70 % en la semana, alcanzando un máximo reciente. Aunque el conflicto geopolítico respaldó al oro y la plata, la fuerte caída de los precios del crudo tras disiparse las preocupaciones sobre el suministro, con el WTI bajando un 7,68 % en la semana, enfrió las expectativas de inflación y limitó las ganancias del oro. En cripto, Bitcoin superó de forma estable el nivel de 82 000 USD, impulsado por entradas continuas de ETF spot y mejor liquidez de mercado. En FX, el Índice Dólar estadounidense se debilitó tras comentarios moderados de la Fed, apoyando un ligero repunte del yen.

A pesar del impacto de la crisis del petróleo, los últimos datos del mercado laboral mostraron mejora. En marzo y abril, las nóminas no agrícolas aumentaron durante dos meses consecutivos, alcanzando el nivel más alto en casi un año, lo que llevó el incremento mensual promedio del empleo privado cerca de 90 000 en lo que va de año. Además, la tasa de desempleo cayó desde su máximo de 2025, con los datos de abril mostrando un 4,3 %, igual que el año anterior. En general, el mercado pasó del “pánico por guerra” al inicio de la semana a una valoración optimista de “aterrizaje económico suave” y “espacio para recortes de tasas de la Fed”.

2. Análisis de liquidez

1. Escala de ETF de BTC continúa expandiéndose

La semana pasada, los ETF de BTC mostraron un patrón de “apertura fuerte, cierre débil”, registrando entradas netas los tres primeros días hábiles y saliendo a flujos netos negativos en los dos últimos. Los ETF de BTC acumularon entradas netas semanales de 631,6 millones USD, un fuerte aumento respecto a la semana anterior, lo que indica un sentimiento positivo general. Los ETF de ETH sumaron entradas netas semanales de 70,3 millones USD, una clara mejora frente a la semana previa, pasando de negativo a positivo.

-

AUM global: Al 8 de mayo, el patrimonio neto total de los ETF de BTC rondaba los 106,77 mil millones USD, con entradas netas acumuladas históricas superiores a 59,4 mil millones USD; el patrimonio neto total de los ETF de ETH era de unos 13,6 mil millones USD, con entradas netas históricas de alrededor de 12,1 mil millones USD, y los ETF representando cerca del 4,94 % de la capitalización total de mercado de Ethereum. La escala de los ETF de BTC siguió expandiéndose, con el AUM de IBIT alcanzando aproximadamente 66,9 mil millones USD, representando cerca del 66 % del mercado total de ETF de BTC y superando a la mayoría de los ETF de commodities tradicionales en tamaño.

-

Tendencias institucionales: Los flujos de capital mostraron una clara divergencia esta semana. IBIT registró entradas netas semanales de 596,3 millones USD, liderando ampliamente y manteniendo su posición dominante en asignación institucional; ARKB ocupó el segundo lugar con 53,1 millones USD, mostrando que algunas instituciones aún tienen interés en productos estratégicos de alta beta. Por el contrario, FBTC sumó solo 52,2 millones USD en entradas netas semanales, con salidas relativamente grandes el jueves y viernes que totalizaron unos 226,6 millones USD, reflejando una actitud institucional más cautelosa hacia el producto de Fidelity. GBTC siguió con salidas estructurales, registrando salidas netas semanales de 62,3 millones USD. En los ETF de ETH, ETHA lideró con 100,1 millones USD en entradas netas, mientras que FETH mostró salidas netas semanales de 32,2 millones USD por una salida de 62,3 millones USD en un solo día el jueves, evidenciando una clara divergencia entre los dos principales productos de ETH.

2. Liquidez TradFi

-

TradFi Perp DEX: Durante la última semana, la estructura de trading de TradFi Perp DEX se mantuvo centrada en commodities, con una participación superior al 60 %, lo que demuestra que activos macro como oro y crudo siguen dominando la demanda de trading TradFi on-chain. En un contexto de riesgo geopolítico y sentimiento de refugio, el capital prefirió claramente activos de commodities con mayor volatilidad y narrativa directa. Al mismo tiempo, la participación en índices/ETF y acciones continuó recuperándose, reflejando que parte del capital ha vuelto a buscar oportunidades relacionadas con índices de acciones estadounidenses y ETF; la participación de activos macro tradicionales como FX y bonos se mantuvo baja. En general, las preferencias actuales de trading en TradFi DEX siguen muy concentradas en la temática “trading macro”, y el apetito de riesgo del capital on-chain aún no ha migrado claramente hacia activos de baja volatilidad.

-

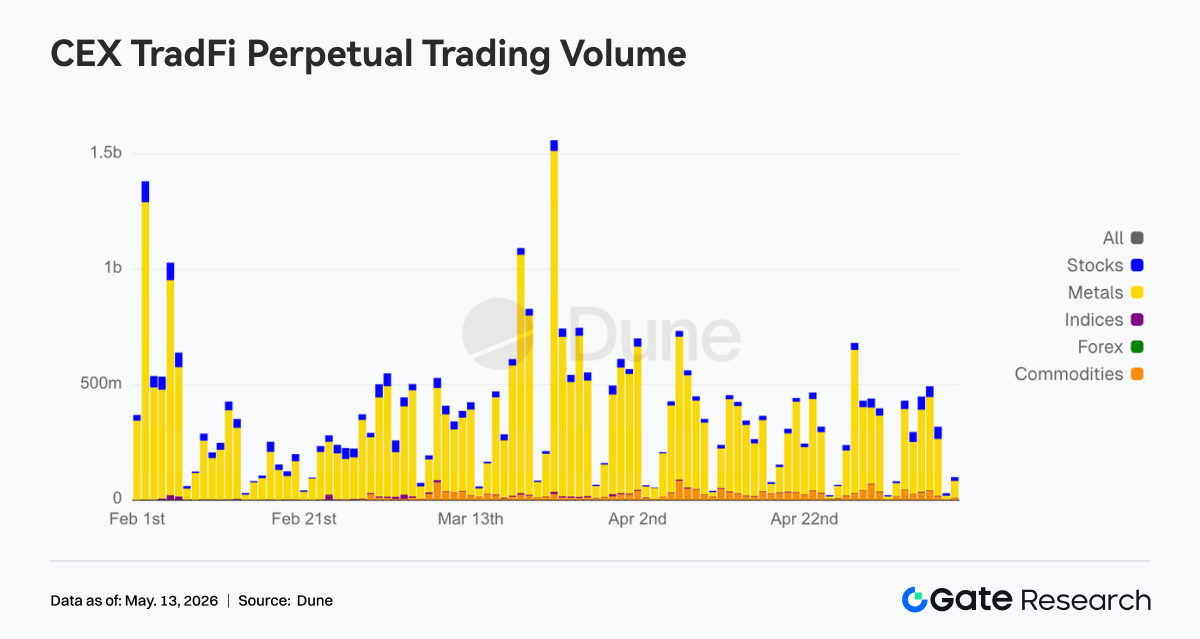

TradFi Perp CEX: Durante la semana pasada, el volumen de trading de contratos perpetuos TradFi en CEX se mantuvo generalmente alto y volátil, con metales como el oro dominando absolutamente. El sector de metales preciosos aportó la mayoría del volumen, reflejando una participación de mercado sostenida en activos de refugio y trading macro. Por otro lado, el volumen de trading del sector de acciones se mantuvo estable, mostrando que el capital sigue centrado en oportunidades de volatilidad en índices de acciones estadounidenses y tecnológicas; los commodities registraron un aumento temporal de volumen por fluctuaciones en el precio del petróleo. En conjunto, la estructura de trading TradFi en CEX sigue centrada en el oro, con eventos macro y demanda de refugio dominando el apetito de riesgo del mercado.

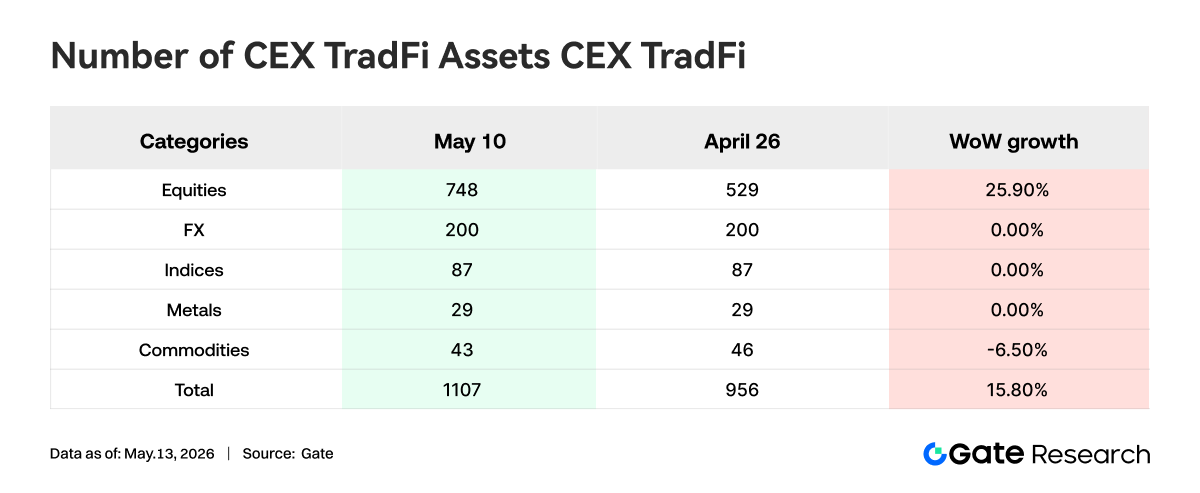

- Número de activos TradFi en CEX: Durante la semana pasada, el número de categorías de activos TradFi en CEX se expandió aún más. En tres grandes CEX, el número total de activos TradFi, contando solo los sectores TradFi y CFD y excluyendo contratos perpetuos, aumentó de 956 a 1 107, un incremento del 15,80 % respecto al cierre de abril. Las acciones mostraron el mayor crecimiento, pasando de 594 a 748, un aumento del 25,90 % respecto al cierre de abril; los activos TradFi tipo acciones de Gate aumentaron en 104 desde el cierre de abril, una tasa de crecimiento del 38,95 %.

- Profundidad del libro de órdenes TradFi: Seleccionamos XAUT, el activo TradFi con mayor volumen de trading, para analizar su profundidad de libro de órdenes, Delta. Durante la semana pasada, la estructura de profundidad de XAUT mostró un patrón claro de “subida de precio, aumento de ventas”. Del 4 al 5 de mayo, el Delta del libro de órdenes registró valores positivos consecutivos superiores a 1 millón USD, lo que indica una mayor agresividad de los compradores, aunque el precio retrocedió temporalmente hasta cerca de 4 500 USD, reflejando un fuerte soporte en niveles bajos. A partir del 6 de mayo, con el oro superando rápidamente los 4 700 USD, el Delta del libro de órdenes se volvió persistentemente negativo, con varias salidas de liquidez por hora superiores a 1,5 millones USD, señalando un aumento claro de órdenes de venta en niveles altos, con parte del capital tomando ganancias o realizando cobertura activa. A pesar de ello, el precio de XAUT se mantuvo en consolidación en niveles altos, indicando que la demanda de asignación de oro como activo refugio sigue sólida. La estructura de profundidad actual ha pasado gradualmente de la etapa “compra activa impulsa la subida” a la de “presión de venta en niveles altos frente a absorción de capital”. A corto plazo, debe observarse si el soporte de liquidez cerca de 4 650 USD se mantiene.

3. Perspectivas de datos on-chain

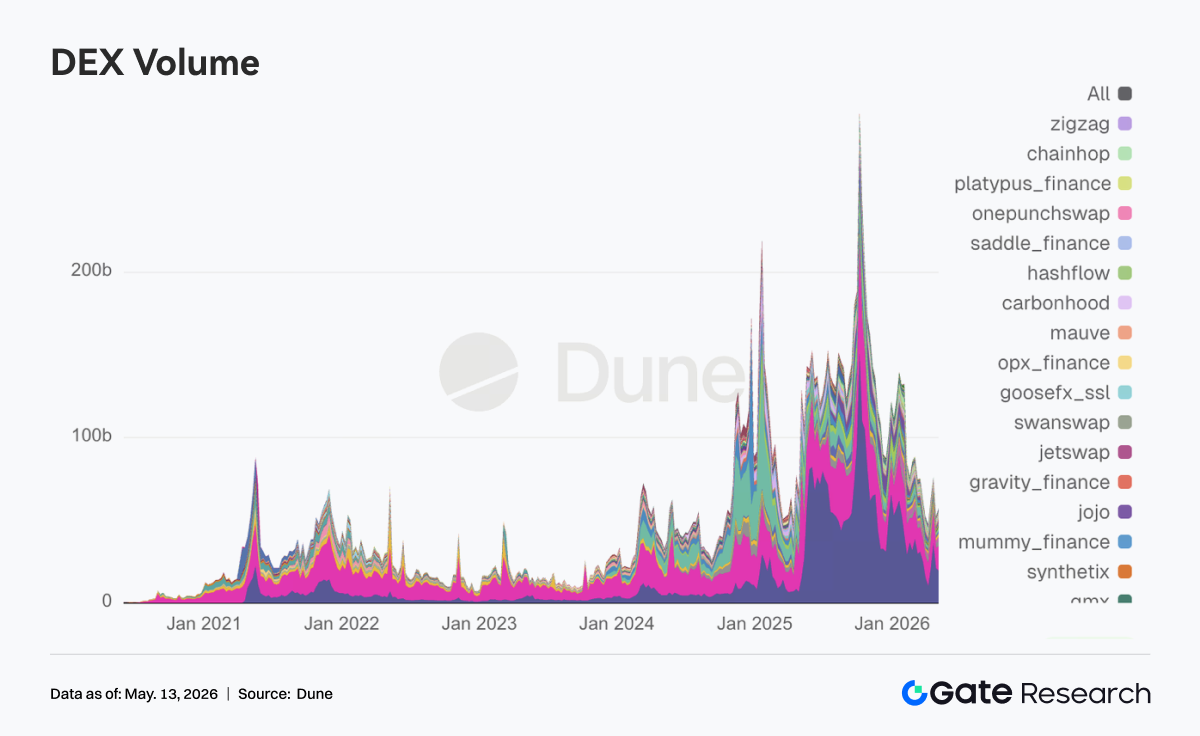

El mercado DEX en la primera semana de mayo mostró una marcada característica de “retorno al terreno principal”. PancakeSwap ocupó el primer lugar, pero el capital incremental dio mayor peso a escenarios de trading con liquidez profunda como Uniswap y Aerodrome. El lado Solana no se enfrió, con Meteora y Raydium aún activos, y el trading no se sustentó solo en una narrativa Meme como en semanas anteriores. Tras recuperar Bitcoin un nivel psicológico clave, el apetito de riesgo de todo el mercado se reactivó y el trading DEX volvió a un estado más activo. Destaca que, en el rebalanceo trimestral del fondo DeFi de Grayscale esa semana, se eliminó Aerodrome, se incrementó la asignación a Ethena y Uniswap se mantuvo como el mayor peso, lo que indica que el capital institucional sigue priorizando protocolos de liquidez madura antes de seleccionar nuevas narrativas.

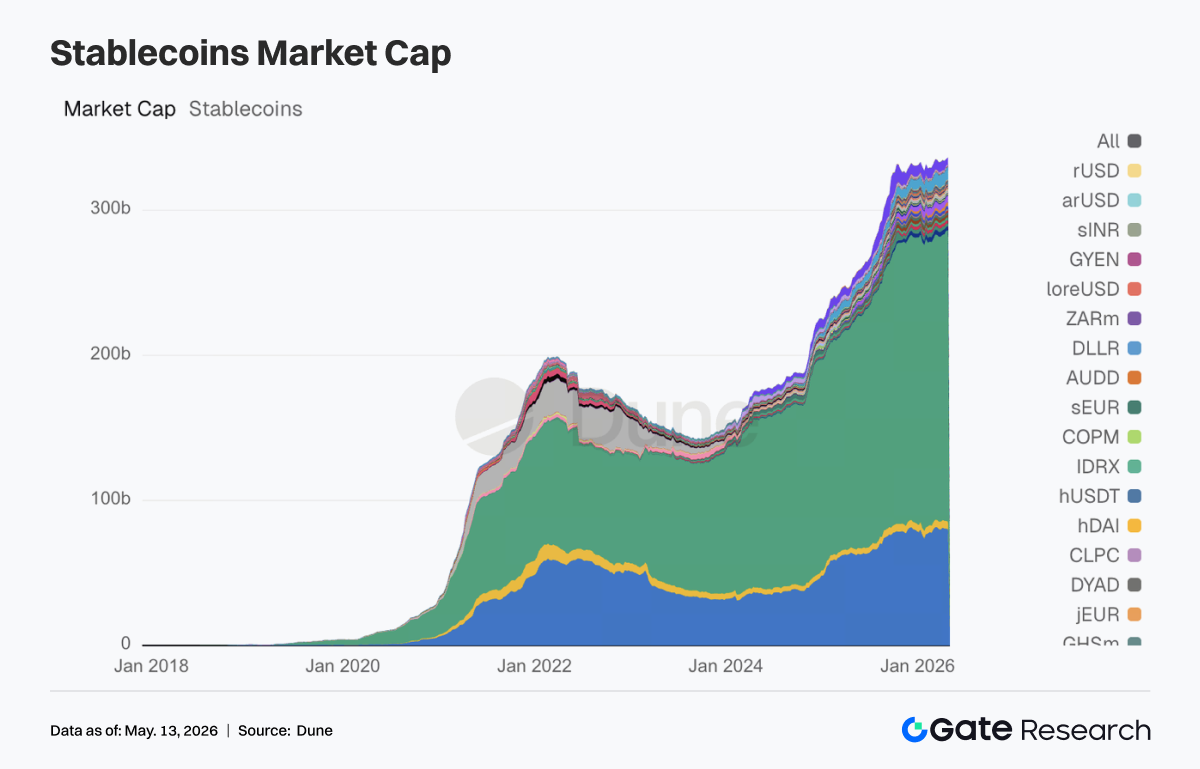

2. La atención del mercado retorna a stablecoins liquidables, cumplidoras y cross-chain

Además de las dos stablecoins líderes, USDT y USDC, las stablecoins orientadas a pagos y cumplimiento que pueden ingresar directamente a procesos de colateral y liquidación DeFi ocuparon posiciones más altas esta semana, mientras que las variedades orientadas a rendimiento y más experimentales se enfriaron. Este cambio tuvo eco en el lado regulatorio. Reuters informó que el Senado alcanzó un compromiso clave sobre las disposiciones de recompensa y rendimiento de stablecoins, y el mercado rápidamente empezó a reevaluar qué tipos de stablecoins encajan mejor con la próxima fase del marco regulatorio. Destaca que Circle estuvo intensamente involucrado esta semana en conectar el mundo real, regulación y construcción del ecosistema. Obtuvo autorización relacionada con MiCA en Francia el 4 de mayo, presentó comentarios sobre las reglas GENIUS al día siguiente y conectó USDC y CCTP a Injective el 7 de mayo, avanzando en la línea principal de distribución cumplidora y liquidación cross-chain.

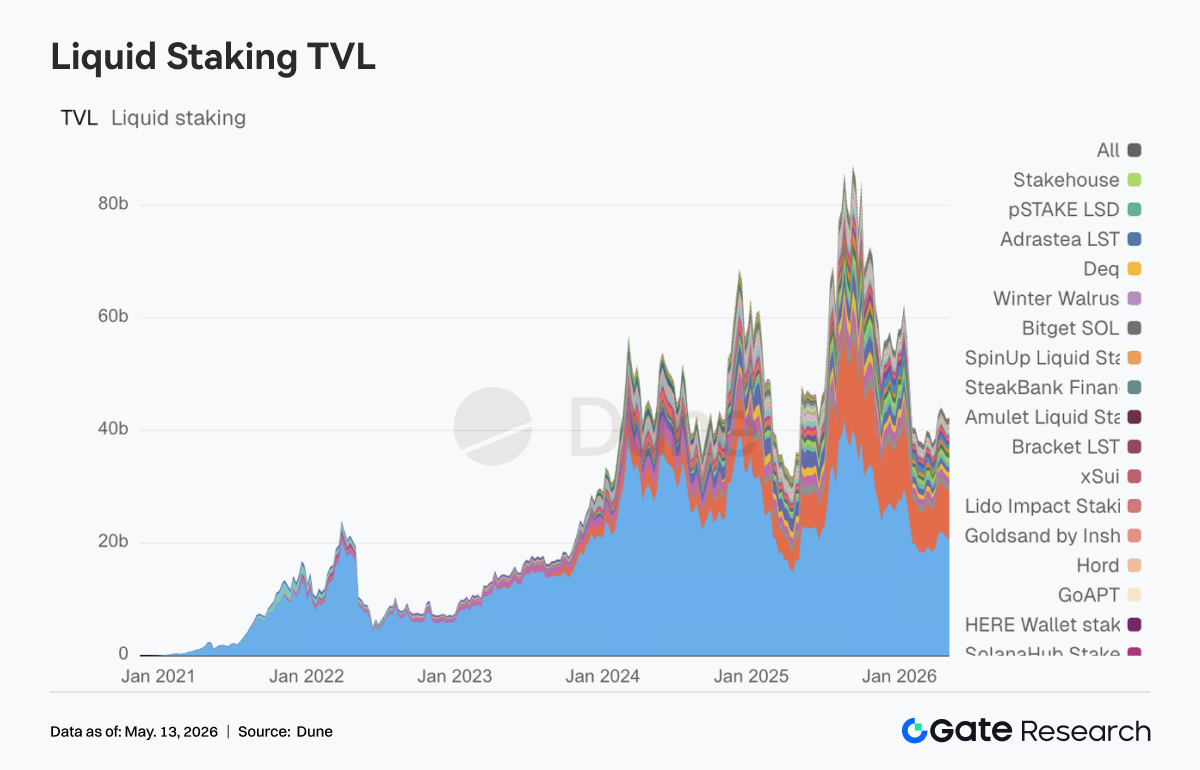

3. Los líderes LST de ETH se mantienen estables, mientras Solana absorbe primero la recuperación de riesgo

En el lado ETH, los protocolos líderes aún no han entrado en una recuperación unilateral fuerte. Lido se mostró relativamente contenido, mientras Rocket Pool y StakeWise permanecieron estables. Por el contrario, los LST de Solana fueron los primeros en beneficiarse de la recuperación del apetito de riesgo, con activos como Sanctum y Jupiter Staked SOL absorbiendo de forma más activa, a medida que el capital se mostró dispuesto a revalorar activos de staking de alta beta. Mientras tanto, Lido obtuvo la certificación Web3SOC esta semana, avanzando en los temas principales de diligencia institucional, transparencia de gobernanza y framework de seguridad, reforzando su ventaja de variable lenta entre el capital institucional.

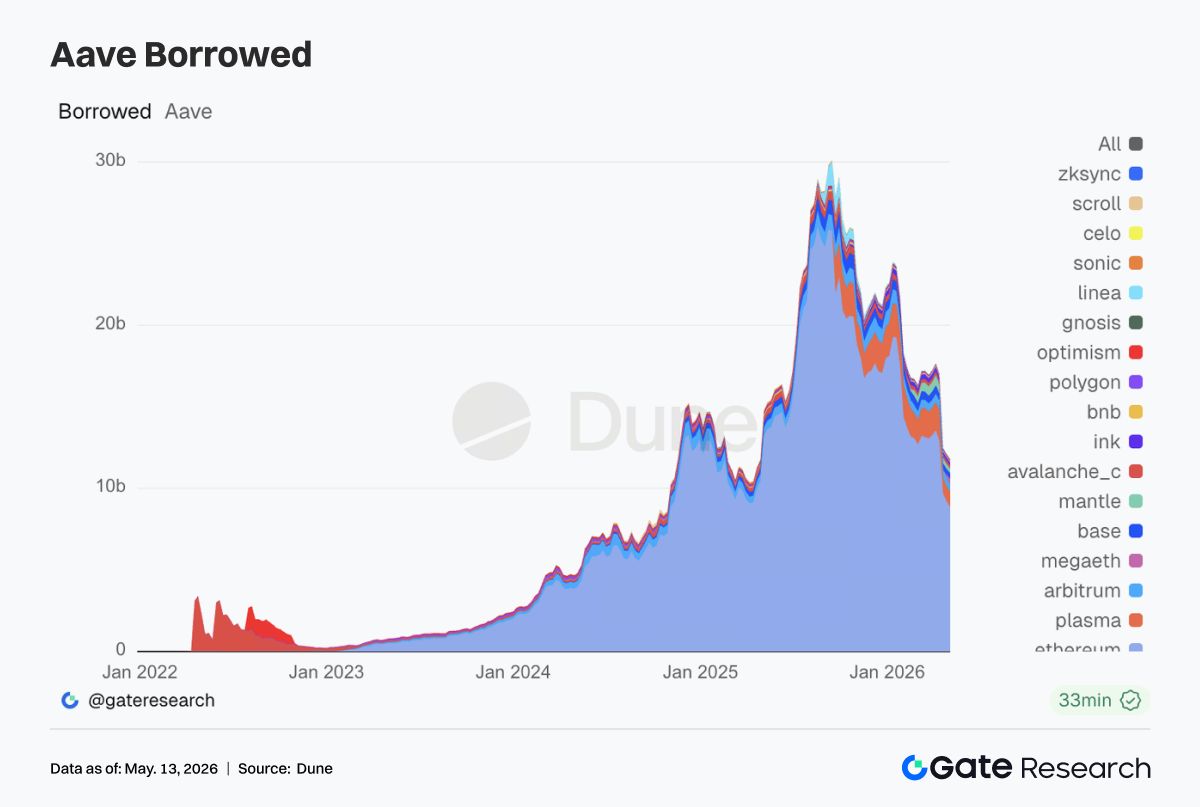

4. Aave sigue digiriendo el impacto del incidente rsETH, mientras MegaETH absorbe nueva demanda de préstamos

Los datos de préstamos de Aave esta semana muestran aún una fuerte huella de reparación post-evento. El préstamo en el mercado principal de Ethereum volvió a reducirse, mientras que los mercados principales más antiguos como Arbitrum, Base e Ink también permanecieron débiles. No se repitió la imagen de recuperación multicadena vista en semanas anteriores. Por el contrario, Plasma siguió fortaleciéndose y el libro de préstamos en la nueva cadena MegaETH subió especialmente de forma clara. El capital se movió de mercados principales tradicionales hacia escenarios y mercados nuevos con mayor espacio de incentivos. En su actualización mensual al inicio de mes, Aave Labs declaró directamente que el incidente rsETH interrumpió el ritmo de crecimiento temprano de Aave V4. Luego, el 5 de mayo, el equipo de riesgo de Aave Labs adelantó aumentos de límites para EURC en Ethereum y USDm en MegaETH. Aave está moviendo los nuevos puntos de crecimiento hacia stablecoins con atributos regulatorios más claros y mercados de préstamos en nuevas cadenas que pueden formar bucles cerrados más fácilmente.

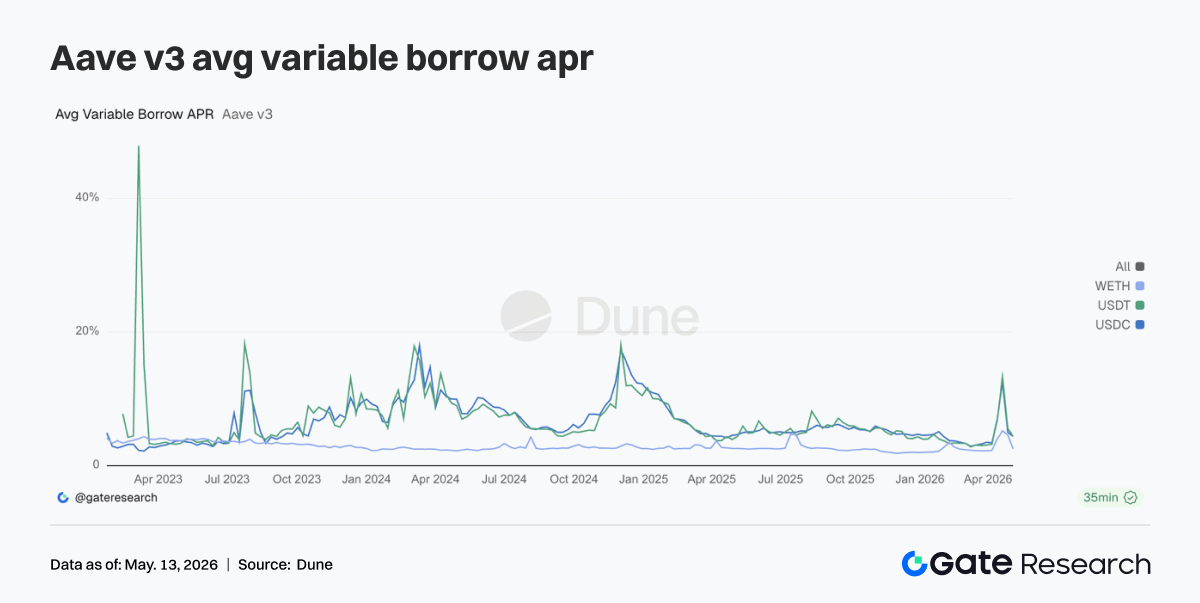

5. Los activos core de Aave retroceden desde el estado de estrés, con enfriamiento más claro en el apalancamiento WETH

En comparación con la subida de tasas impulsada por eventos en las dos semanas anteriores, las tasas de préstamo de Aave se enfriaron notablemente esta semana. Los costes promedio de toma de préstamo para USDC y USDT volvieron a rangos normales, mientras que WETH descendió aún más rápido. Al observar el tamaño de los préstamos, la demanda de mercado ha cambiado de “correr por liquidez” a “tomar liquidez selectivamente”. Esto también explica por qué EURC y USDm fueron priorizados para aumentos de supply cap, ya que la demanda de toma de préstamo de stablecoins sigue existiendo, pero ahora está más orientada hacia arbitraje estructurado, demanda de monedas regionales y trading incentivado en nuevas cadenas.

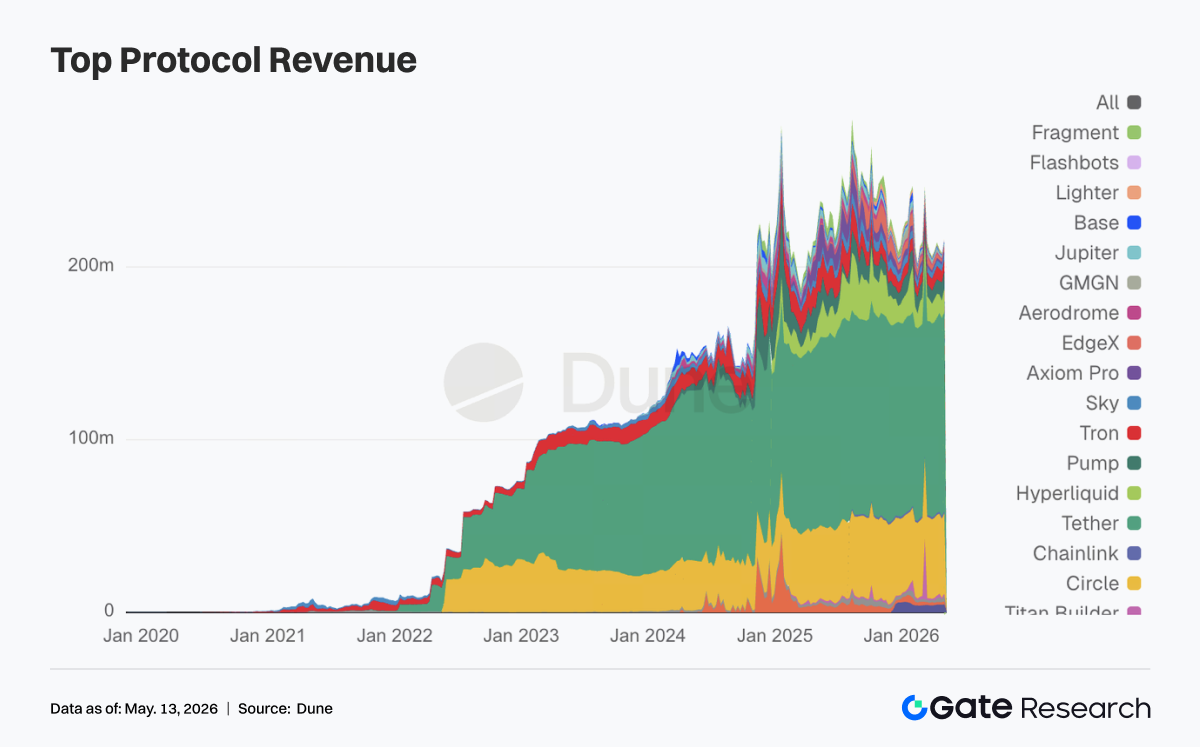

6. Los ingresos de protocolos retornan a una base de stablecoins, con derivados y préstamos aportando elasticidad

La emisión de stablecoins de Tether y Circle sigue aportando el flujo de caja más estable. Esta semana, la elasticidad retornó principalmente a los derivados on-chain y la infraestructura de préstamos. Hyperliquid mantuvo una alta popularidad, y la elasticidad de ingresos de Aave también fue notablemente superior a la semana anterior. La demanda de trading y liquidación no se apagó tras el evento de riesgo de finales de abril. Hyperliquid empezó a entrar en mercados de resultados de Bitcoin el 5 de mayo, mientras Hyperliquid Strategies informó expansión de reservas HYPE y avances en cooperación con validadores. El mercado valoró esto como una señal de su transición de perpetuos hacia un stack financiero completo. Por otro lado, el aumento de ingresos de Aave y la contracción de su libro de préstamos ocurrieron simultáneamente, detrás de lo cual están las primas de riesgo post-evento y la revalorización de capital.

4. Seguimiento de derivados

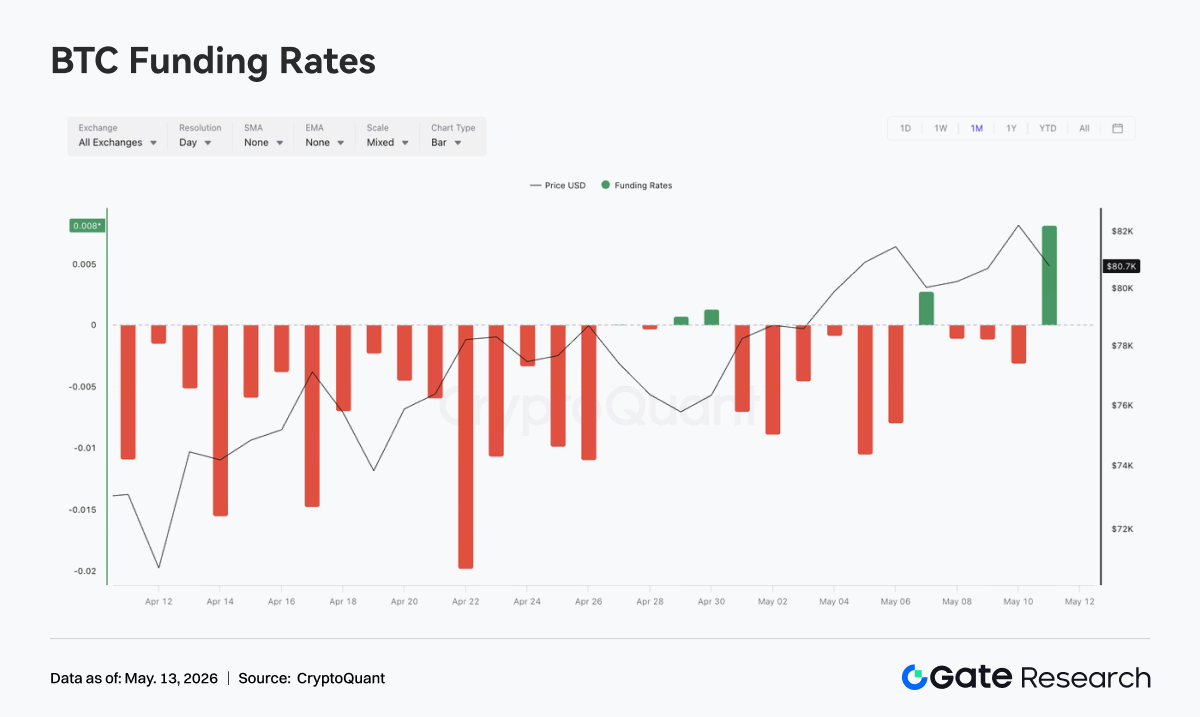

4.1 Tasas de financiación de BTC profundamente negativas mientras OI sube, reforzando la estructura de short squeeze

Del 4 al 10 de mayo, el precio de BTC siguió subiendo y mantuvo la consolidación en niveles altos, pasando de unos 79K a más de 82K. Aunque retrocedió hacia 80K cerca del 7 de mayo, luego se recuperó. En cuanto a tasas de financiación, permanecieron negativas la mayor parte de la semana, especialmente alrededor del 5 y 6 de mayo, cuando los valores negativos fueron más profundos, mostrando que el sentimiento corto no se disipó por completo durante la subida del precio, y el mercado mantuvo una estructura de divergencia “precio fuerte pero tasas de financiación bajistas”.

A diferencia de la etapa anterior, el OI se disparó por encima de unos 29 mil millones el 5 de mayo y luego retrocedió rápidamente, fluctuando posteriormente en el rango de 26-27 mil millones. Las tasas de financiación negativas combinadas con el pico y retroceso del OI indican que la estructura de shorts apretados se liberó parcialmente durante la subida, con algunas posiciones apalancadas saliendo de forma pasiva o activa. Tras el 7 de mayo, el precio de BTC mantuvo la recuperación en niveles altos, pero el OI no volvió al máximo previo, lo que indica una voluntad limitada de nuevos perseguidores apalancados. El mercado pasó gradualmente de una etapa de acumulación de short squeeze (“shorts agregando posiciones + precio sin caer”) a un estado de rotación en niveles altos post-squeeze.

En conjunto, la estructura actual de derivados sigue favoreciendo a los alcistas, pero el impulso de short squeeze ha sido parcialmente digerido respecto al 5 de mayo. Si el precio sigue rompiendo los 82K y el OI sube a la vez, podría formarse de nuevo una resonancia entre persecución apalancada y cobertura de shorts; pero si el precio consolida en niveles altos mientras el OI sigue bajando, indicaría que este impulso alcista vino más de cobertura de shorts previa, y se necesitaría compra spot o nuevo apalancamiento largo para continuar.

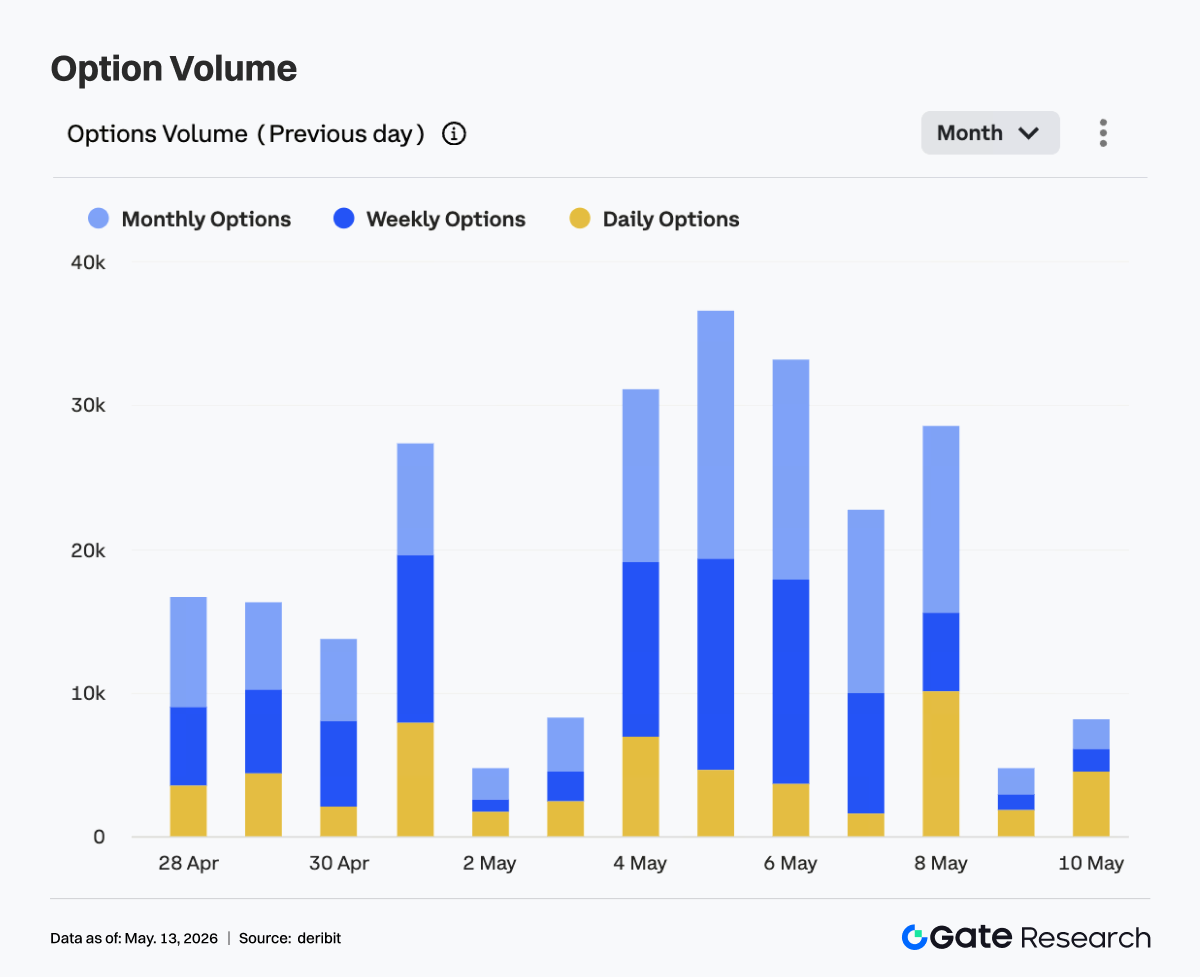

4.2 El volumen de trading de opciones se expandió temporalmente, mientras los contratos mensuales dominan la estructura

La semana pasada, el volumen de trading de opciones de BTC mostró un patrón de altos al inicio y bajos al final. Del 4 al 6 de mayo, el volumen se mantuvo alto tres días seguidos, alcanzando el pico semanal el 5 de mayo, con un volumen diario cercano a 36K. El 6 de mayo aún estuvo cerca de 33K, lo que indica que cuando el precio subió rápidamente al rango 81K-82K, la demanda de trading y cobertura de opciones se expandió notablemente.

Estructuralmente, las opciones mensuales y semanales siguieron siendo los principales contribuyentes al volumen, lo que indica que los participantes del mercado siguen centrados en posicionamiento direccional y gestión de volatilidad a corto y medio plazo. Destaca que la participación en opciones diarias subió claramente el 8 de mayo, reflejando mayor demanda de trading por eventos de ciclo corto y gestión de riesgo cerca del vencimiento durante la consolidación en niveles altos. Sin embargo, el volumen cayó significativamente del 9 al 10 de mayo, especialmente el 9, cuando tocó el mínimo semanal, mostrando que tras la consolidación en niveles altos, el entusiasmo por trading activo se enfrió.

En conjunto, el mercado de opciones concentró su valoración de la ruptura de precio del 4 al 6 de mayo, pero el calor de trading retrocedió después, mostrando que el mercado no continuó persiguiendo mayor volatilidad. La estructura actual se acerca más a una “observación en niveles altos post-ruptura”. Si BTC vuelve a desafiar el rango superior, la expansión del volumen de opciones será una señal importante para juzgar si el mercado entra en una nueva ronda de valoración direccional.

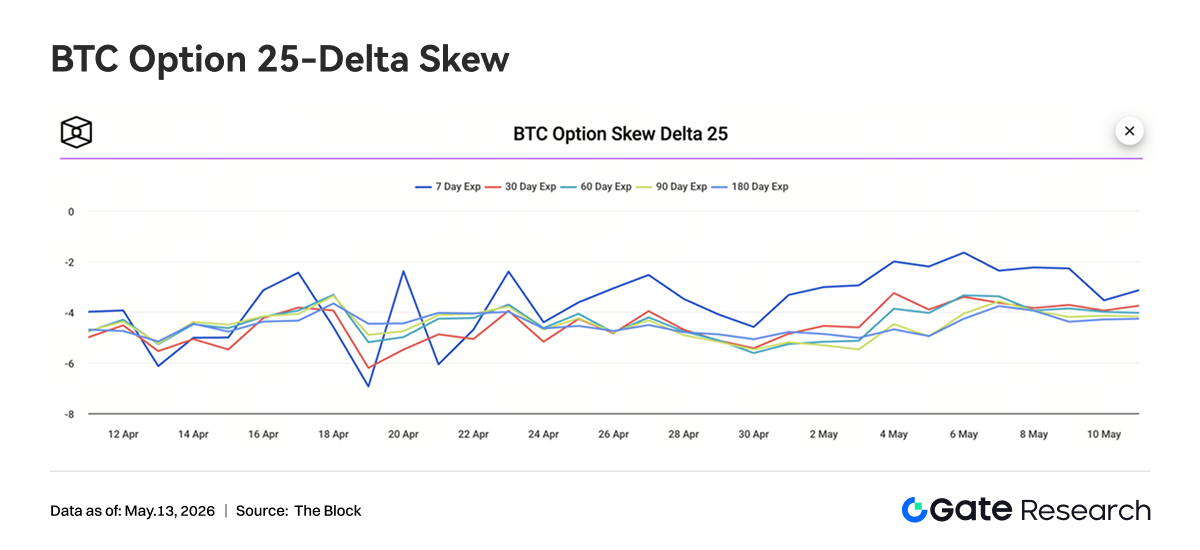

4.3 La volatilidad implícita subió en todos los plazos, y la estructura de términos se estrechó

La semana pasada, el Skew 25D de BTC en todos los plazos se mantuvo en territorio negativo, lo que muestra que el mercado de opciones sigue valorando la protección a la baja por encima de la persecución alcista, y el apetito de riesgo no se ha volcado totalmente al optimismo unilateral. Al inicio de la semana, el Skew 7D se recuperó hasta cerca de -2, claramente superior a otros plazos, lo que indica que durante la rápida subida de precio, la prima por protección put a corto plazo se relajó y el pánico de mercado a corto plazo se enfrió temporalmente.

Sin embargo, del 9 al 10 de mayo, el Skew 7D volvió a caer hasta cerca de -3,5, convergiendo gradualmente con los plazos medio y largo, lo que muestra que tras la consolidación en niveles altos, la demanda de protección a corto plazo volvió a subir. Los Skew 30D, 60D, 90D y 180D fluctuaron poco, manteniéndose mayormente en el rango -3,5 a -4,5, lo que indica que el mercado medio y largo plazo mantiene una valoración defensiva y no se ha volcado a una estructura alcista por la subida de precio.

En conjunto, la estructura de Skew refleja que el mercado no es pesimista sobre la tendencia alcista de BTC, pero permanece atento al riesgo de retroceso en niveles altos. El cambio del Skew corto plazo de recuperación a caída implica que los traders a corto plazo aumentaron protección tras el rally. Si el precio no logra romper el máximo, la demanda de protección podría seguir sosteniendo las primas de opciones put.

4.4 El índice de volatilidad de BTC se estabilizó tras una caída volátil, con volatilidad a corto plazo comprimida

La semana pasada, el índice de volatilidad de BTC, BVOL, subió del 4 al 5 de mayo, acercándose a 41, luego retrocedió rápidamente y bajó al rango 37-38 del 8 al 9 de mayo. El 10 de mayo, el índice de volatilidad recuperó algo, pero en general se mantuvo cerca de 38,5-39, por debajo del máximo inicial de semana. El pico de BVOL correspondió al periodo de subida rápida de BTC y expansión del volumen de opciones, mostrando que el mercado elevó brevemente las expectativas de volatilidad durante la ruptura. Sin embargo, al entrar el precio en consolidación en niveles altos, el OI retrocedió y el volumen de opciones se enfrió, la valoración de volatilidad se comprimió rápidamente, mostrando que la expectativa de volatilidad aguda a corto plazo disminuyó.

En conjunto, el estado actual es una combinación de “consolidación de precio en niveles altos y caída y estabilización de volatilidad”, lo que indica que la valoración de derivados para una nueva ruptura unilateral sigue siendo insuficiente. Si BTC sigue consolidando en niveles altos, BVOL puede permanecer bajo y volátil; pero con tasas de financiación aún fluctuando y Skew negativo, si el precio rompe el rango nuevamente, la volatilidad podría revalorizarse rápidamente.

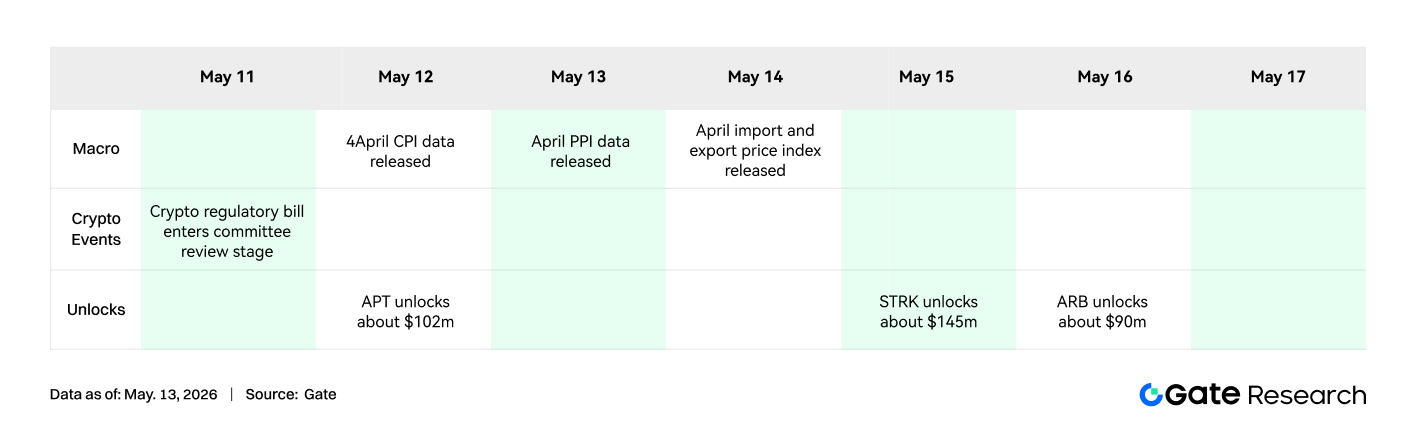

5. Perspectivas

6. Actualizaciones Gate Institutional

-

Volumen de trading y rendimiento de liquidez

-

El volumen total de trading mantuvo una tendencia de crecimiento en las dos primeras semanas de mayo, con el volumen spot aumentando un 14,54 % mensual y el volumen de futuros un 18,10 % mensual.

-

La cuota de mercado de trading de futuros y la estructura de clientes institucionales se mantuvieron estables en general.

-

La profundidad spot recuperó niveles cercanos al mercado alcista y la actividad de trading en criptomonedas de baja capitalización repuntó notablemente; los activos spot de baja capitalización siguieron superando al mercado en general.

-

Productos e infraestructura CrossEx

-

CrossEx alcanzó nuevos máximos en volumen de trading y depósitos de capital durante tres semanas consecutivas.

-

La demanda de arbitraje entre exchanges, cobertura y estrategias de bloqueo único siguió creciendo. CrossEx ha entrado en la fase de conexión con más exchanges y se espera completar una expansión adicional en el segundo trimestre.

-

Construcción de marca y ecosistema

- Gate Institutional Circle Amsterdam ha entrado en fase de preparación y seguirá fortaleciendo la influencia de marca de Gate y la cooperación en el ecosistema institucional europeo.

Fuentes:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación blockchain y criptomonedas que ofrece contenido profundo a los lectores, incluyendo análisis técnico, análisis del mercado, investigación sectorial, pronósticos de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza por pérdidas o daños derivados de dichas decisiones.