Государственный совместный пенсионный фонд Нью-Йорка, пенсионный фонд учителей Техаса, пенсионные планы штата Огайо, системы пенсионного обеспечения государственных служащих Калифорнии (CalPERS) и пенсионный план Луизианы — все они в своих недавних официальных отчетах раскрыли, что косвенно получают биткоин-экспозицию, владея акциями Strategy (ранее MicroStrategy). Регуляторы США разрешили прямое размещение биткоина в счетах 401(k) и IRA, официально открыв его как опцию для пенсионных накоплений.

Подтверждённые доли в топ-5 государственных пенсионных фондов США

Согласно недавним официальным раскрытиям каждого фонда, указанные ниже организации косвенно получили биткоин-экспозицию через акции Strategy:

Государственный совместный пенсионный фонд Нью-Йорка: недавнее увеличение доли Strategy

Пенсионный фонд учителей Техаса: недавнее увеличение доли Strategy

Пенсионный план штата Огайо: раскрыта доля Strategy

Система пенсионного обеспечения государственных служащих Калифорнии (CalPERS): раскрыта доля Strategy

Пенсионный план Луизианы: раскрыта доля Strategy

Эти организации обычно распределяют средства с инвестиционным горизонтом 20–30 лет и должны пройти строгий процесс утверждения. Сами решения институций представляют собой вариант распределения, подтверждённый процедурой.

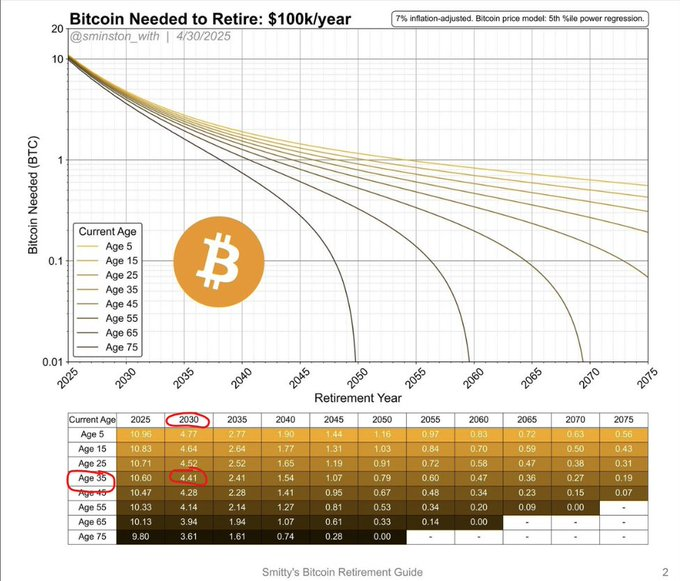

Модель пенсионных расчётов: правило 4%, расчёт 4,41 BTC и доступные инструменты

(Источник: DBATTAGLIAYtube)

(Источник: DBATTAGLIAYtube)

Исследование Тридцатского колледжа о правиле 4%: в традиционном портфеле для получения ежегодного пенсионного дохода в 100 тыс. долларов нужно накопить 2,5 млн долларов основного капитала. Пенсионный расчёт для биткоина использует тот же базовый подход и подставляет разные допущения по оценке активов.

Модель ставок вывода 6–8%, обсуждаемая на Bitcoin 2026: исходя из исторического масштаба роста биткоина, некоторые модели используют гибкую ставку вывода в диапазоне от 6% до 8%. Согласно этим расчётам, если предположить, что в 2030 году биткоин достигнет определённого уровня цены, инвестору в возрасте 35 лет минимально нужно иметь 4,41 BTC, чтобы каждый год получать доход 100 тыс. долларов (с поправкой на инфляцию).

Открытые инструменты для расчётов: Bitcoin Retirement Calculator от Unchained и Bitcoin Well также позволяют пользователям настраивать ежемесячные взносы, темп инфляции и допущения о росте активов, чтобы смоделировать персонализированные сценарии выхода на пенсию.

Подтверждённые факторы риска и рекомендации экспертов по верхним лимитам аллокации

В предыдущих рыночных циклах биткоин уже фиксировал падения более чем на 70%. Такая величина волатильности структурно конфликтует с требованиями к стабильности ежемесячных фиксированных расходов, характерных для традиционных пенсионных планов. Бывший аналитик Standard Chartered Джеффри Кендрик в начале 2026 года выпустил предупреждение о рыночной волатильности.

Motley Fool и ряд финансовых планировщиков подтверждают следующие рекомендации для инвесторов, приближающихся к пенсии:

Верхний лимит аллокации: 1%–5% (с учётом индивидуальных условий). Ближе к пенсии доля биткоина должна удерживаться в пределах 1%–5% от общего инвестиционного портфеля; тем, у кого до выхода на пенсию более 10 лет, в допустимых рамках может быть рассмотрена более высокая доля.

Подтверждённые стратегии снижения рисков: HODL в долгосрочной перспективе (без продажи), биткоин-кредит под залог (без ликвидации позиции для получения ликвидности, при этом обходя часть налоговых событий), гибкий механизм вывода средств с корректировкой суммы вывода по итогам годовой динамики активов.

Частые вопросы

Какие американские пенсионные фонды публично раскрыли связанные с биткоином позиции?

Согласно недавним официальным отчетам, раскрытые фонды включают: государственный совместный пенсионный фонд Нью-Йорка, пенсионный фонд учителей Техаса, пенсионный план штата Огайо, систему пенсионного обеспечения государственных служащих Калифорнии (CalPERS) и пенсионный план Луизианы. Эти фонды получают биткоин-экспозицию косвенно — через владение акциями Strategy; при этом ни один из них не держит биткоин-спот напрямую.

Какие условия допущений используются в расчёте на пенсию 4,41 BTC?

В этом расчёте применяется модель гибкой ставки вывода 6–8%, обсуждавшаяся на Bitcoin 2026. В качестве базы используется оценка биткоина на конкретном уровне в 2030 году, а цель — получать 100 тыс. долларов ежегодного дохода (с поправкой на инфляцию). Точные цифры отличаются в зависимости от принятой ставки вывода и допущений по оценке биткоина; калькуляторы Unchained и Bitcoin Well позволяют пользователям вводить собственные допущения для расчётов.

Почему эксперты рекомендуют ограничивать долю биткоина до 5% для тех, кто близок к пенсии?

В ранних циклах биткоин демонстрировал падения более чем на 70%, а пенсионные планы требуют стабильной базы для ежемесячных расходов. Такие организации, как Motley Fool, предлагают лимит 1–5%, чтобы получить возможность участия в потенциальном росте биткоина и одновременно контролировать влияние просадки на общие пенсионные активы. Чем ближе выход на пенсию, тем меньше времени для буфера, чтобы пережить волатильность рыночных циклов.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.