Сводка

- В апреле BTC и ETH укрепились одновременно, а аппетит рынка к риску заметно восстановился по сравнению с мартом. Ключевые ценовые якоря первыми завершили техническую модель «дно → возврат на более высокие уровни», создав основу для ротации альткоинов и тематических секторов.

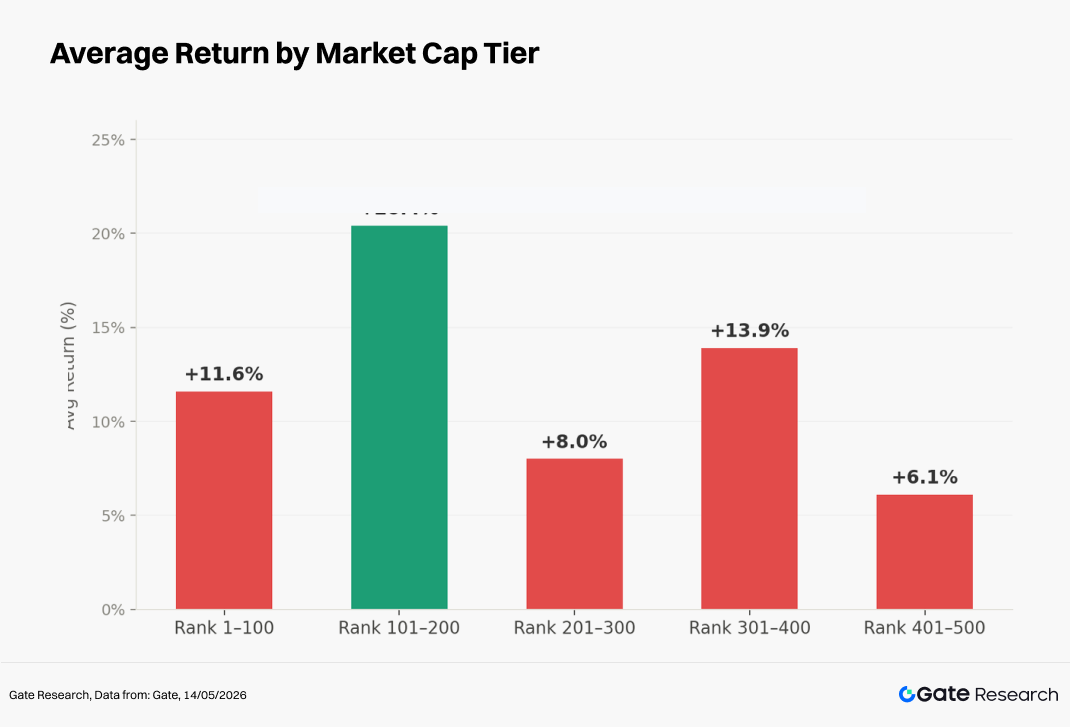

- Равновзвешенный средний прирост 500 ведущих токенов по капитализации составил около +12,0%; в сегменте 101–200 прирост достиг примерно +20,4%, что сделало его самым сильным уровнем месяца; сегмент 1–100 вырос примерно на +11,6%.

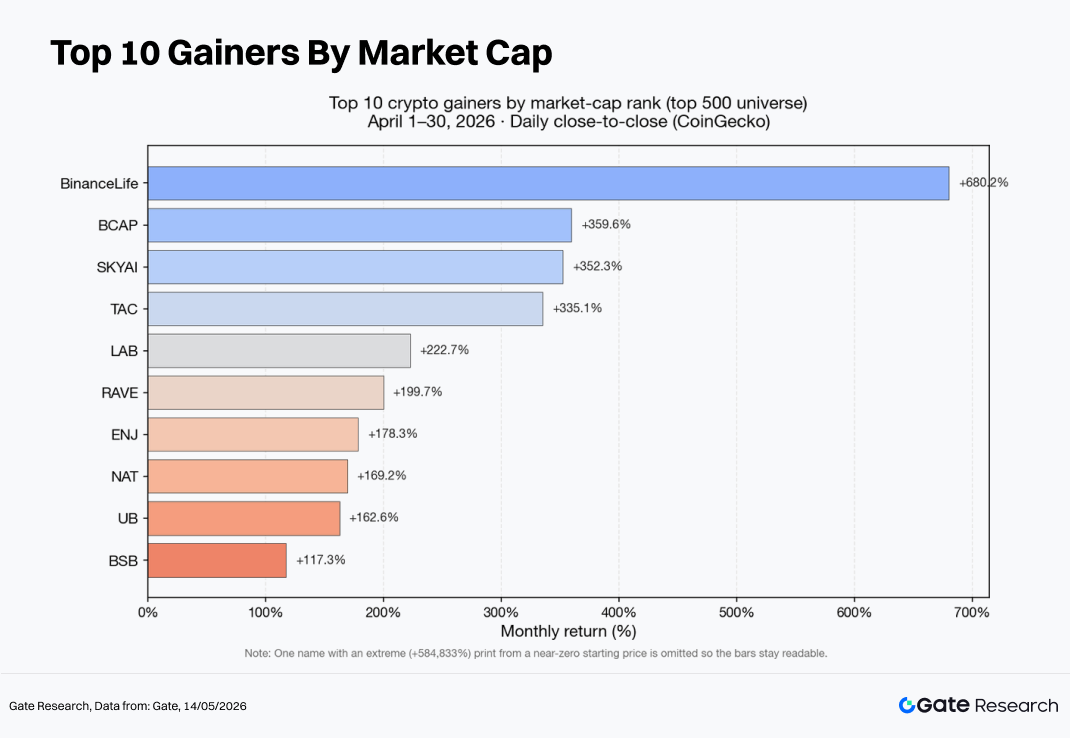

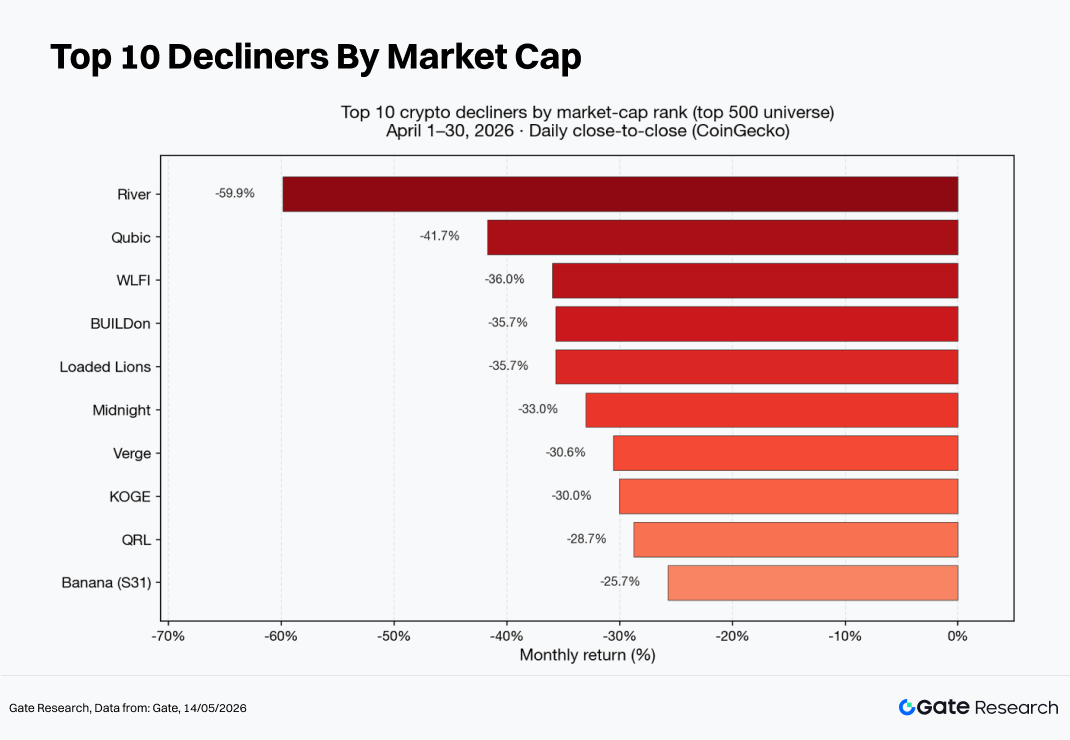

- Среди отдельных токенов сочетались высокобета-активы, мем-нарративы и секторные драйверы. В лидерах роста — Binance Life, BCAP, SKYAI и TAC, основные снижающиеся — RIVER, QUBIC и WLFI.

- В топ-100 по капитализации LUNC, PENGU, JST и ARB показали сильную положительную доходность, тогда как WLFI, TRUMP и TAO испытывали понижательное давление. В отличие от более сконцентрированного «ралли ИИ» в марте, апрель больше напоминал среду с «несколькими параллельными нарративами и сворачиванием переполненных сделок».

- По объему торгов ENJ и SKYAI продемонстрировали классические пробойные ралли с расширением объема; ONT ослаб на фоне роста объема, что отражает усиление расхождений; NIGHT резко упал при объеме ниже 20% от мартовского уровня — явный признак низкообъемной коррекции. BTC и ETH выросли в цене при сокращении объема, что указывает на отсутствие широкого импульса прироста на всем рынке.

1. Обзор криптовалютного рынка

В апреле глобальная макроэкономическая среда и аппетит к риску значительно улучшились по сравнению с мартом. Экономические данные и ожидания по политике в крупных экономиках постепенно переоценивались в условиях волатильности, а предельная склонность к защитным активам снизилась. В результате рынки акций и процентно-чувствительные активы восстановились одновременно, а криптовалютный рынок как класс высокобета-активов также пережил фазу восстановления.

BTC сначала достиг дна в течение месяца, а затем снова укрепился, сформировав локальный минимум около 3 апреля и новый краткосрочный максимум к концу месяца — это отражает «восстановительное ралли на фоне аппетита к риску». BTC вырос примерно на 11,9% в апреле, ETH — на 7,3%.

Притоки в BTC ETF достигли 2,44 млрд $ в апреле — это самый большой месячный показатель с октября 2025 года. Общая сумма активов под управлением BTC ETF впервые превысила $100 млрд, что сигнализирует о структурном сдвиге в доступе институционального капитала к биткоину.

На ончейн-стороне циркулирующая капитализация стейблкоинов продолжила умеренный рост. По данным DeFiLlama, общее предложение стейблкоинов увеличилось примерно с $315,2 млрд 31 марта до $319,4 млрд 30 апреля, обеспечив чистый прирост более $4 млрд и поддержав ликвидность для торговли и кроссчейн-потоков.

Общая заблокированная стоимость (TVL) в DeFi следовала модели «резкий рост с последующим откатом». Согласно кроссчейн-данным DeFiLlama, TVL составляла около $92 млрд на конец марта, выросла до $94,3 млрд 1 апреля, ненадолго приблизилась к $97,7 млрд в середине апреля, а затем упала до $83,5 млрд к концу апреля — снижение примерно на $8,5 млрд по сравнению с концом марта.

Снижение TVL не стоит интерпретировать исключительно как отток капитала. Коррекция цен токенов напрямую снижает долларовую стоимость заблокированных активов. Миграции протоколов, изменения методологии, снижение заемных средств (делеверидж) и фиксация прибыли тоже могут вызывать временные откаты. Поэтому, несмотря на то что большинство крупных токенов закрыли апрель с положительной месячной доходностью, более разумное объяснение снижения TVL — постэкспансионная переоценка стоимости и структурная ребалансировка, которая требует перекрестной проверки с объемом торгов, предложением стейблкоинов и открытым интересом по деривативам.

2. Полный обзор ценовой динамики за месяц

В этом отчете анализируются токены из топ-500 CoinGecko по капитализации с расчетом ценовой динамики с 1 по 30 апреля 2026 года на основе дневных цен закрытия. Используется равновзвешенная методология для цен закрытия от начала до конца, исключаются токены с экстремально низкой ценой, которые могут внести шум. Эффективный размер выборки — около 479 токенов.

На основе равновзвешенного перекрестного ценового индекса по дневным ценам закрытия среднемесячный прирост рынка составил около +12,0%, что значительно превосходит слабую мартовскую среду со средним снижением около −7,7%. С начала до конца апреля индекс вырос примерно на 8,32%. Локальный минимум пришелся на период около 5 апреля, максимум — около 27 апреля, что формирует траекторию «консолидации в начале месяца с последующим ростом аппетита к риску в середине и конце месяца» и расширением волатильности к концу месяца.

С точки зрения сегментации капитализации:

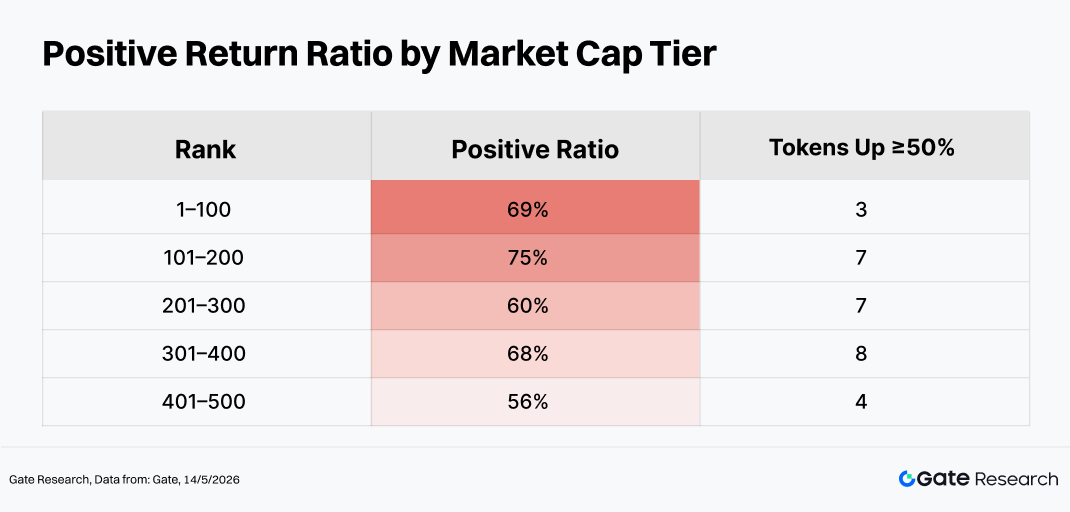

- Сегмент 101–200 остался самым сильным по ценовой эластичности, продолжив «относительное превосходство средней капитализации», наблюдавшееся в марте;

- Рост средней производительности в сегменте 301–400 говорит о том, что токены средней и малой капитализации чаще выигрывают от ротационных потоков в периоды улучшения аппетита к риску — это соответствует классической модели «стабилизация BTC → переток капитала в высокобета-активы»;

- Сегмент 401–500 сохранял тематические торговые возможности, но его вклад в среднерыночные показатели был слабее, чем у сегментов средней капитализации.

Стоит отметить: в пределах одного сегмента капитализации «средняя» доходность часто была значительно выше «медианной», что указывает на небольшое число высокоэластичных активов, резко повышающих среднее значение — типичное распределение с длинным хвостом. В целом рынок одновременно демонстрировал широкое восстановление во главе со средней и крупной капитализацией и избыточную эластичность в токенах верхней средней капитализации, с ротацией между восстановлением бета и высокобета-спекуляциями.

Примечание: Сегментация капитализации основана на данных CoinGecko. Токены из топ-500 по капитализации сгруппированы по 100 (ранги 1–100, 101–200 и т. д.). Для каждой группы рассчитана ценовая динамика с 1 по 30 апреля 2026 года, средняя доходность группы использована как репрезентативный показатель. В отчете расчеты доходности основаны в основном на дневных ценах закрытия; возможны отклонения от средних почасовых или экстремальных внутридневных значений. Токены с экстремально низкой ценой исключены из расчета средних, чтобы избежать искаженной доходности в тысячи процентов.

2.1 Лучшие по росту и Лидеры по падению

На уровне отдельных токенов модели производительности тесно коррелируют с сегментацией капитализации. Среди лидеров роста по-прежнему доминируют активы средней и малой капитализации с высокой волатильностью и общинными/тематическими драйверами (например, Binance Life, BCAP, SKYAI и TAC), а худшие по производительности — активы, испытывающие разворачивание после переполненных сделок или ухудшение ликвидности (например, RIVER, QUBIC и WLFI).

Даже в топ-100 по капитализации расхождение в производительности остается значительным. LUNC, PENGU, ARB, ZEC и MORPHO показали сильную положительную доходность, тогда как WLFI, TRUMP, TAO, MNT и WLD либо отставали, либо испытывали глубокие откаты.

2.1.1 Лидеры роста: высокобета-активы средней и малой капитализации продолжают доминировать в структурном ралли

Самыми сильными по росту в апреле стали Binance Life (около +680%), BCAP (около +360%), SKYAI (около +352%), TAC (около +335%) и LAB (около +223%) с доходностью, значительно превышающей среднерыночные показатели.

Эти токены имеют несколько общих характеристик: маржинальное давление покупателей оказывает непропорциональное влияние из-за относительно небольшой циркулирующей капитализации; внимание сообщества создает значительные нарративные премии; активы хорошо соответствуют высокобета-предпочтениям в фазах восстановления аппетита к риску. Однако стоит подчеркнуть, что профили ликвидности таких активов часто крайне неравномерны: быстрые ралли сопровождаются тонкими книгами ордеров и усиленным проскальзыванием, что создает высокие барьеры для торговых стратегий.

Ключевые драйверы

- Нарративы и сообщества: Мем-проекты, концепции экономики фанатов и темы, обусловленные китайскими сообществами, привлекают усиленный краткосрочный спекулятивный капитал в периоды роста аппетита к риску;

- Циркулирующее предложение и волатильность: У многих таких активов циркулирующая капитализация относительно невелика, поэтому одинаковый объем маржинального капитала может генерировать гораздо большую ценовую эластичность;

- Динамика ротации: Как только BTC и ETH стабилизируются, ориентированный на торговлю капитал перетекает в высокобета-хвостовые активы.

2.1.2 Лидеры падения: высоковолатильные темы откатываются при быстром охлаждении спекулятивных настроений

Самыми большими снижающимися в апреле стали RIVER (около −60%), QUBIC (около −42%), WLFI (около −36%), NIGHT (около −33%) и XVG (около −31%).

Основные источники понижательного давления обычно делятся на три категории:

- Регрессия к среднему и фиксация прибыли после чрезмерного предыдущего роста;

- Сжатие оценки из-за переполненного позиционирования в секторе;

- Неопределенности на уровне проекта — разблокировки токенов, проблемы управления, соответствия или истощение ликвидности — усиливающиеся при ослаблении маржинального аппетита к риску.

Ключевые факторы давления

- Регрессия к среднему и фиксация прибыли после чрезмерных ралли; при сокращении маржинальной ликвидности мем-активы и новые нарративные активы становятся более уязвимыми к сжатию оценки;

- Сжатие оценки из-за переполненного позиционирования, особенно когда внимание и финансирование отворачиваются от хвостовых активов во время восстановления во главе с крупной капитализацией;

- Специфические для проекта неопределенности — графики разблокировки, риски управления, проблемы соответствия или истощение ликвидности — усиливаются при быстрых спадах, когда поддержка ликвидности на стороне падения недостаточна.

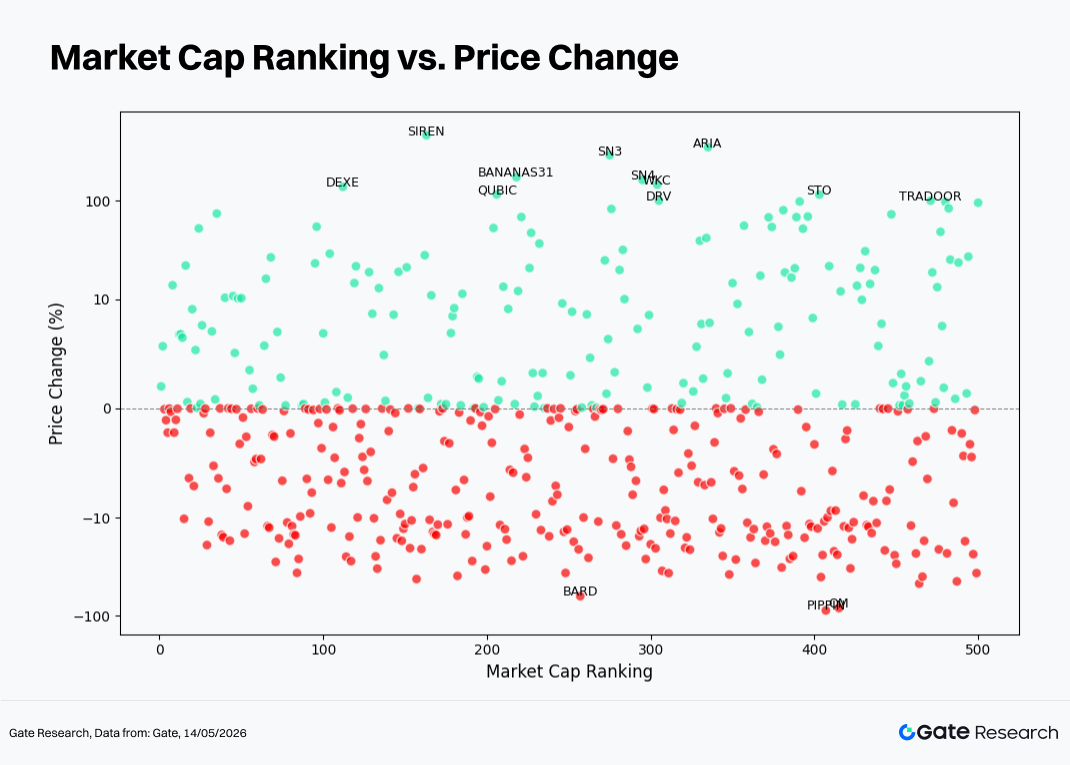

2.2 Связь между рейтингом капитализации и ценовой динамикой

При нанесении рейтинга капитализации на горизонтальную ось и месячной доходности на вертикальную ось наиболее заметное различие между апрелем и мартом — значительное увеличение точек выше нулевой линии, что отражает широкое восстановление рынка.

Однако экстремальная доходность по-прежнему концентрируется в сегментах со средней и малой капитализацией, что говорит о том, что генерация альфы больше полагается на структурный отбор, а не на широкое бета-расширение. Это объясняет расхождение между умеренными приростами ETF или индексов, взвешенных по капитализации, и восприятием, что «возможности для прибыли были сосредоточены лишь в нескольких темах».

- Вблизи нулевой линии: Около 158 активов (примерно 31,5% выборки) торговались в узком диапазоне ±2%; около 236 активов (примерно 47,4%) — в пределах ±5%. Значительную часть составили стейблкоины и эквиваленты денежных средств, хотя было и немало низковолатильных токенов. В результате на графике сформировалась характерная картина: «общая доходность смещается вверх, но зона нулевой доходности остается сильно перегруженной».

- Зеленые точки (положительная доходность)

- За исключением экстремальных выбросов вроде Asteroid, равновзвешенная средняя доходность оставшихся около 497 токенов составила примерно +12,2% со стандартным отклонением около 48,5%, что указывает на в целом сильные рыночные условия в апреле.

- Медианный рейтинг капитализации среди прибыльных токенов — примерно 235. Однако сегмент 101–200 показал как самую высокую среднюю доходность, так и наибольшую долю токенов с приростом выше 50%, что делает его классической «зоной эластичности верхней средней капитализации».

- Поперечная волатильность токенов с положительной доходностью в сегменте 101–200 (стандартное отклонение примерно 84%) значительно выше, чем в сегменте 401–500 (примерно 29%), что соответствует картине, где умеренные гейнеры сосуществуют с несколькими нарративными ралли в одном диапазоне.

- Экстремальные гейнеры с доходностью ≥200% в основном включали Binance Life (около +680%, рейтинг капитализации около 129), BCAP (около +360%, рейтинг 75), SKYAI (около +352%, рейтинг 81), TAC (около +335%, рейтинг 326) и LAB (около +223%, рейтинг 170), что говорит о концентрации избыточной доходности в высокобета-тематических активах со средними и низкими рейтингами.

- В топ-100 больше токенов сгруппировалось в зоне умеренного роста: примерно две трети оставались в пределах ±8%. Это отражает структуру, где «лидеры рынка участвовали в восстановлении, но взрывные альфа-возможности чаще возникали за пределами активов самого высокого уровня».

-

Красные точки (отрицательная доходность)

-

Медианный рейтинг капитализации среди токенов с отрицательной доходностью составил примерно 274, что в целом ниже, чем у активов с положительной доходностью.

-

Примерно 43 токена показали снижение в диапазоне от −10% до −40%, с несколько большей концентрацией в сегментах 201–300 и 401–500.

-

Примерно восемь токенов показали снижение более чем на −30%, включая RIVER (около −60%, рейтинг 268), QUBIC (около −42%), WLFI (около −36%, рейтинг 44 — один из немногих глубоко падающих активов из топ-100), BUILDon, LION, NIGHT, XVG и KOGE.

2.3 Таблица лидеров топ-100 по капитализации

На стороне роста BCAP и SKYAI активно торговались в рамках нарративов RWA/маппинга акций и ИИ-агентов. LUNC, PENGU и M выиграли от сильных характеристик сообщества и мемов, что сделало их чувствительными к бета-фактору и склонными к коротким сжатиям и продолжению импульса в периоды роста аппетита к риску.

На стороне снижения WLFI и TRUMP оставались глубоко привязанными к политическим нарративам знаменитостей и испытали более резкое разворачивание после переполненных сделок. TAO и WLD отражали ротацию капитала и регуляторную неопределенность в секторах ИИ и биометрии. Экосистемные токены вроде MNT обычно испытывали давление по отношению к BTC и ETH из-за отсутствия самостоятельных нарративов роста.

В целом это говорит о том, что в апреле капитал стал более склонен «вращаться между корзинами», а не концентрироваться в одном секторе. Даже среди ИИ-токенов увеличились расхождения и оборачиваемость, а коррекция переполненных сделок продолжилась.

3. Анализ расширения объема во время рыночного цикла

3.1 Анализ роста объема торгов

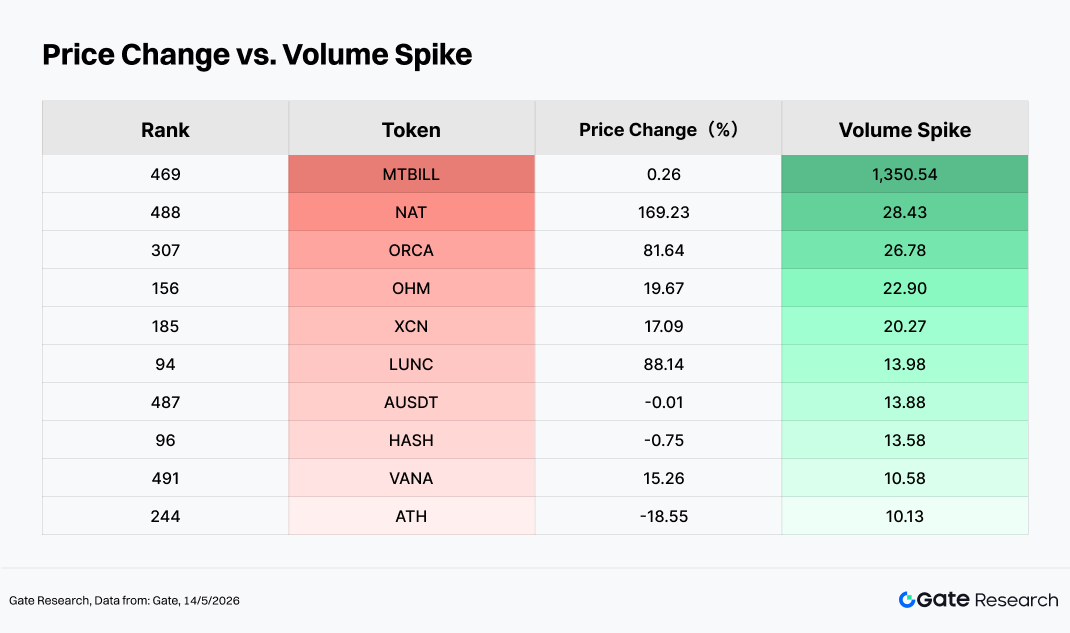

Используя среднедневной объем торгов в апреле в качестве базового уровня и сравнивая его с дневным объемом около конца месяца, можно рассчитать мультипликатор всплеска объема. Чем выше показатель, тем более значительное взрывное расширение объема испытал актив по сравнению с «тихим периодом» в начале месяца, что отражает быстрый рост активности капитала и рыночного внимания.

В этой аналитической рамке, когда сильная ценовая динамика совпадает с высоким мультипликатором роста объема (NAT, ORCA, LUNC, LAB, TAC, NOCK и PENGU), это считается классической структурой «роста цены и объема вместе». Иными словами, коэффициенты оборачиваемости значительно увеличиваются к концу месяца при сохранении положительной доходности за полный месяц. Такое поведение часто связано с восстановлением аппетита к риску и активным притоком капитала под влиянием тематических катализаторов или событий.

Напротив, когда высокие мультипликаторы роста объема соответствуют отрицательной ценовой динамике (ATH и подобные), модель больше напоминает «высокообъемную коррекцию». В таких случаях торговая активность значительно возрастает, но цены активов все равно снижаются в течение месяца. Такие условия обычно возникают при фиксации прибыли после переполненных сделок, реализации негативных новостей или каскадных ликвидациях стоп-лоссов, что отражает усиление рыночных разногласий и переоценку позиций при высокой оборачиваемости.

В целом расширение объема торгов в апреле не было однонаправленным, а представляло одновременное усиление как бычьей, так и медвежьей дивергенции. Одни активы достигли объемных ралли при поддержке притока капитала, другие прошли через высвобождение риска и переоценку цен в условиях повышенной оборачиваемости.

3.2 Анализ изменений объема торгов и ценовой динамики

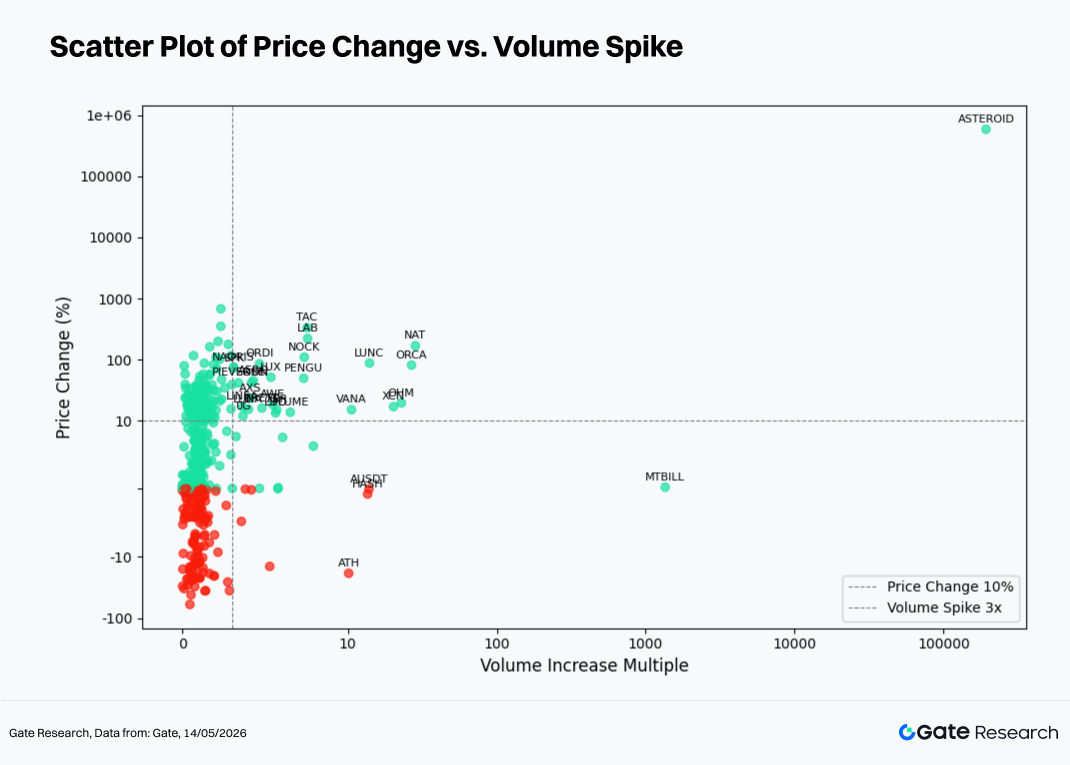

Основываясь на аномалиях объема, этот раздел объединяет данные по ценовой динамике для построения точечной диаграммы: мультипликаторы роста объема против процентных изменений цены.

Горизонтальная ось — увеличение объема за последние две недели относительно базового периода, вертикальная — процентное изменение цены за тот же период. Применяется симметричная логарифмическая шкала для лучшей визуализации связи между «расширением объема» и «движением цены».

В апреле большинство точек данных оставались сконцентрированными в диапазонах низкого и среднего роста объема, а вертикальная ось группировалась в основном вокруг нуля. Это указывает на то, что «умеренная оборачиваемость с относительно небольшим месячным движением цены» оставалась преобладающим рыночным условием.

По мере расширения мультипликаторов вправо некоторые точки расходились. Большинство попало в область положительной доходности, отражая резонанс между ралли пробоя и тематическими катализаторами. Другие попали в область отрицательной доходности, что соответствует высокообъемной коррекции или распределению давления фиксации прибыли.

Ключевые примеры

- ENJ: Объем вырос примерно в 6,8 раза по сравнению с мартом, цена — примерно на 178%, классический пример «пробоя цены и объема». Ралли было тесно связано с катализаторами в игровых и NFT-экосистемах. Однако после быстрой концентрации краткосрочного спекулятивного капитала необходимо отслеживать растущий риск откатов из-за переполненного позиционирования.

- SKYAI: Объем вырос примерно в 4,3 раза, цена — примерно на 352%, демонстрируя сильно нарративный объемный резонанс под влиянием рыночных настроений.

- LUNC: Объем увеличился примерно в 1,9 раза, цена — примерно на 88%. Это классический пример восстановления старого нарратива при умеренном расширении объема, отражающий периодическую ротацию капитала обратно в устоявшиеся темы.

- ONT: Объем вырос примерно в 1,5 раза, но цена снизилась примерно на 16%. Сочетание роста оборачиваемости и ослабления ценового действия указывает на усиление разногласий между быками и медведями, когда повышенная активность не преобразовалась в ценовую поддержку.

- NIGHT: Объем значительно сократился при снижении цены — низкообъемная коррекция, соответствующая снижению участия и затуханию нарративного импульса.

- BTC / ETH: Общий месячный объем торгов для BTC и ETH составил примерно 0,91x и 0,81x от предыдущего месяца соответственно. Модель «роста цены при снижении объема» предполагает, что восстановление было обусловлено восстановлением аппетита к риску среди существующего капитала и ротацией секторов, а не широким дополнительным притоком. Полномасштабное рыночное расширение тренда за счет нового капитала пока не наступило.

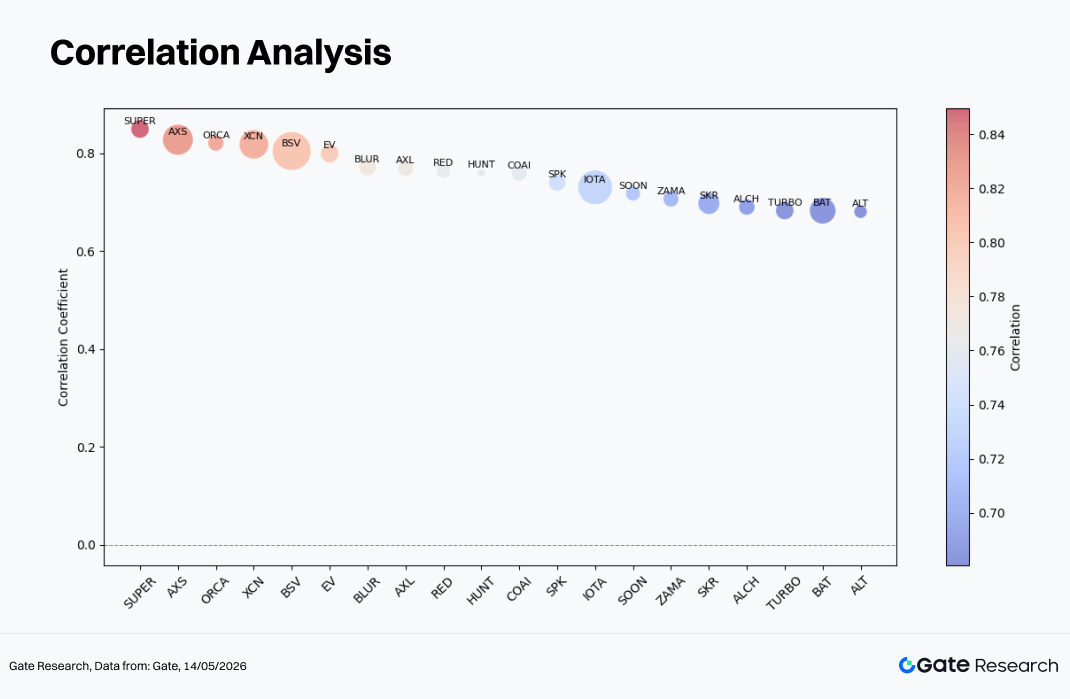

3.3 Корреляционный анализ

После изучения связи между объемом и ценой этот раздел анализирует систематическую статистическую корреляцию между двумя переменными.

Чтобы измерить влияние активности капитала на волатильность цен, используется показатель «темп роста объема / рыночная капитализация» как относительная мера активности с расчетом коэффициента корреляции с ценовой динамикой. Это помогает определить, какие типы токенов сейчас наиболее чувствительны к движениям, обусловленным капиталом.

Среди примерно 452 анализируемых выборок медианный коэффициент корреляции составил около 0,20, 75-й процентиль — примерно 0,38. Только около 22 токенов показали значения выше 0,65, что для большинства активов означает слабую положительную корреляцию или близость к статистическому шуму.

Такие токены, как SUPER (около 0,85), AXS (около 0,83), ORCA (около 0,82), XCN (около 0,82) и BSV (около 0,80), приближались к уровню 0,80, что отражает высокую синхронизацию между интенсивностью оборота и направлением цены в условиях событийного или трендового рынка.

Активы среднего уровня — IOTA, SOON и ZAMA (около 0,71–0,73), а также SKR, ALCH, TURBO и BAT (около 0,68–0,70) — попадают в диапазон 0,67–0,74, что указывает на значительный ценовой и объемный резонанс, хотя и более слабый, чем у токенов с самыми высокими показателями.

4. Заключение

После слабых и волатильных условий марта ключевые ценовые якоря в апреле завершили технический путь «дно → возврат на более высокие уровни», создав основу аппетита к риску, необходимую для ротации альткоинов и тематических секторов.

В то же время соотношение ETH/BTC не укрепилось чрезмерно, что говорит о разделении капитала между «восстановлением бета» и «структурными тематическими возможностями», а не о концентрации в едином доминирующем нарративе.

С точки зрения сегментации капитализации диапазон 101–200 показал самую сильную производительность и стал ключевой зоной эластичности в фазе восстановления аппетита к риску. Высокобета-активы средней и малой капитализации — TAC (+335%), LAB (+223%) и LUNC (+88%) — отразили продолжение перетока капитала в тематические и высоковолатильные сектора после стабилизации BTC.

Среди лидеров роста Binance Life (около +680%), BCAP (около +360%) и SKYAI (около +352%) показали особенно сильные результаты, в основном за счет ИИ, мемов, нарративов сообществ и высокооборотных спекулятивных потоков. С другой стороны, RIVER (около −60%), QUBIC (около −42%) и WLFI (около −36%) испытали значительные откаты, отражающие фиксацию прибыли после переполненных сделок и сжатие оценки.

С точки зрения объема торгов, ENJ (около 6,8x), SKYAI (около 4,3x), ORCA и PENGU продемонстрировали классический «рост цены и объема вместе», тогда как ATH и ONT испытали высокообъемные снижения, что показывает продолжающееся расширение внутренней дивергенции между бычьими и медвежьими силами.

В целом апрельский рынок не характеризовался безудержным широким ростом. Скорее, это была комбинация «широкого восстановления базовых активов + структурной ротации», с постепенным переходом рыночного капитала от оборонительного позиционирования к среде с более высоким аппетитом к риску.

Ссылки:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research — это комплексная исследовательская платформа в сфере блокчейна и криптовалют, предоставляющая глубокий контент для читателей, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозы тенденций и анализ макроэкономической политики.

Дисклеймер

Инвестирование в рынки криптовалют сопряжено с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.