Що таке кількісне інвестування та його основна структура

Кількісне інвестування — це метод аналізу ринків і торгівлі на них із застосуванням математичних моделей, статистичних методів і програмованих систем. На відміну від традиційного інвестування, яке ґрунтується на суб'єктивних судженнях, кількісне інвестування робить акцент на підходах, що базуються на правилах і даних, і вимагає перетворення всієї торгової логіки на умови, здійсненні програмами.

Повноцінна кількісна система зазвичай містить такі компоненти:

Збір даних

Генерація сигналів

Реалізація стратегії

Контроль ризику

Оцінка ефективності

Ці модулі разом утворюють замкнуту автоматизовану інвестиційну систему.

Наприклад, коли система виявляє, що певний актив одночасно задовольняє такі умови:

Модель може автоматично генерувати сигнал на купівлю без ручного аналізу.

Зі зростанням складності ринку сучасні кількісні системи вийшли за межі простої програмної торгівлі й тепер функціонують як системи прийняття фінансових рішень, що постійно навчаються.

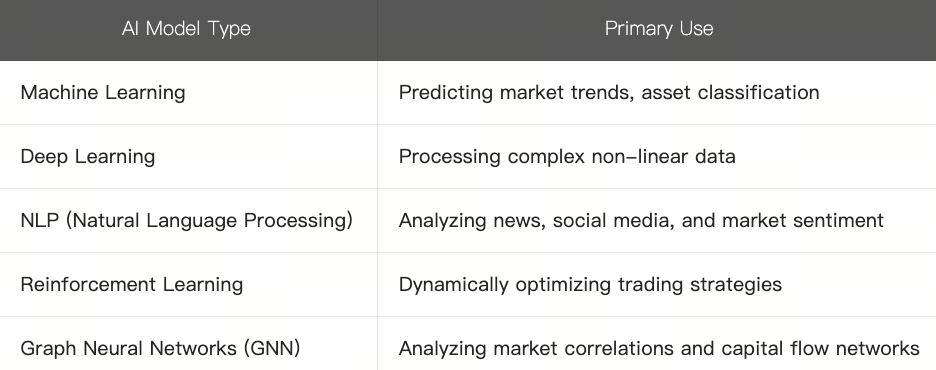

Поширені застосування моделей ШІ у фінансах

Застосування ШІ на фінансових ринках не спирається на єдину технологію, а є результатом спільної роботи багатьох моделей. Різні моделі підходять для різних завдань. Наприклад, одні моделі відмінно прогнозують цінові тренди, тоді як інші краще аналізують новинний настрій або виявляють аномальні ризики.

Нині найпоширеніші технології ШІ у фінансах можна приблизно класифікувати так:

Обробка природної мови та штучний інтелект на фінансових ринках

Серед них розвиток обробки природної мови справив особливо значний вплив на фінансові ринки. Раніше дослідники мусили вручну опрацьовувати величезні обсяги новин і фінансових звітів; тепер ШІ може автоматично аналізувати:

Зміну тону новин

Настрої в соціальних мережах

Ключові моменти в оголошеннях компаній

Напрям макроекономічної політики

Це ще більше прискорило швидкість реакції ринку на інформацію.

Водночас моделі навчання з підкріпленням також застосовуються в динамічних торгових системах. На відміну від традиційних фіксованих правил, ці моделі постійно коригують свої стратегії на основі ринкового зворотного зв'язку — подібно до трейдерів, які проходять безперервне навчання.

Факторні моделі та стратегії машинного навчання

У системах кількісного інвестування фактори завжди були ключовим поняттям. Фактор — це кількісна характеристика, яка впливає на рух ціни активу. У минулому кількісне інвестування здебільшого зосереджувалося на побудові торгової логіки та стратегій розподілу активів на основі конкретних факторів.

До поширених традиційних факторів належать фактор моментуму, вартості, волатильності та ринкової капіталізації. Наприклад, фактор моментуму припускає, що висхідні тренди можуть продовжуватися; фактор вартості схильний шукати недооцінені активи; а фактори волатильності та ринкової капіталізації зосереджуються на впливі ринкового ризику та розміру активу на дохідність відповідно.

Раніше ці факторні моделі створювалися переважно на основі фінансової теорії, статистичних методів і досвіду інвестиційних менеджерів. Іншими словами, дослідники спочатку висували гіпотезу, а потім перевіряли її достовірність на історичних даних. Однак із впровадженням технологій ШІ та машинного навчання в кількісне інвестування ця логіка почала змінюватися. Сучасні моделі вже не просто використовують наявні фактори — вони можуть активно виявляти нові фактори з величезних масивів даних.

Наприклад, модель машинного навчання може виявити приховані кореляції між певними ринковими настроями та коливаннями цін або розпізнати зв'язки між конкретними потоками капіталу та ймовірністю зростання вартості активу. Модель може навіть динамічно оцінювати, які фактори залишаються ефективними, а які втратили актуальність за різних макроекономічних умов.

Це означає, що роль ШІ більше не обмежується виконанням наявних стратегій — вона полягає в постійному виявленні нових ринкових закономірностей і коригуванні власної логіки прийняття рішень. Однак ця здатність також створює нові виклики. Оскільки моделі машинного навчання дуже вправно знаходять закономірності в даних, вони іноді можуть виявити, здавалося б, ефективні правила, які насправді є історичними збігами. Іншими словами, модель може просто запам'ятовувати історичні дані, а не справді розуміти ринкову логіку.

Сучасні кількісні системи на базі ШІ дедалі більше акцентують на стабільності факторів, здатності моделі до узагальнення та адаптивності до різних ринкових умов. Лише моделі, які здатні залишатися ефективними протягом циклів і на різних ринках, мають потенціал для довгострокової роботи на реальних ринках.

Механізми контролю ризику та бектестування

У кількісному інвестуванні є класична приказка: будь-яка стратегія може приносити прибуток — доки вона не вийде на реальний ринок. Це відображає критичну важливість контролю ризику.

Передова інтелектуальна інвестиційна система — це не лише торгівля, а насамперед управління ризиком. Довгострокова ефективність часто визначається не окремими прибутками, а здатністю системи витримувати екстремальні ринкові умови. Тому контроль ризику зазвичай пронизує всю систему ШІ-інвестування. Найфундаментальніший аспект — управління позиціями: система має вирішувати, скільки капіталу розподілити на кожну угоду, щоб уникнути надмірної концентрації ризику через коливання одного активу. Крім того, у разі аномальної ринкової волатильності система автоматично зменшує ризик за допомогою стоп-лосів і правил контролю ризику — наприклад, скорочуючи позиції, призупиняючи торгівлю або збільшуючи частку грошових коштів, щоб запобігти подальшим збиткам від різких ринкових змін.

Контроль кореляції також є важливою частиною кількісного інвестування. Багато активів можуть виглядати диверсифікованими на перший погляд, але в умовах ринкового стресу демонструють високу кореляцію. Якщо система не може визначити справжні взаємозв'язки між активами, виникає ризик уявної диверсифікації, але фактичної концентрації.

Окрім управління ризиком у реальному часі, бектестування є незамінним механізмом у кількісних системах. Бектестування передбачає використання історичних ринкових даних для симуляції минулої роботи стратегії з метою перевірки її дієвості.

Повний процес бектестування зазвичай включає імпорт історичних даних, встановлення правил стратегії, симуляцію історичних торгових процесів, обчислення показників дохідності та ризику, а також аналіз стабільності стратегії. Завдяки цим процесам розробники можуть краще зрозуміти, як моделі працюють під час різних ринкових етапів.

Однак бектестування має свої обмеження. Історична ефективність не гарантує майбутніх результатів. Багато моделей показують виняткові результати на історичних даних, але швидко зазнають невдачі після впровадження на реальних ринках — це явище зазвичай називають переобученням (overfitting). Щоб зменшити цей ризик, сучасні системи ШІ-інвестування дедалі більше акцентують на багаторинковому тестуванні, перевірці на різних циклах, стрес-тестуванні та моделюванні екстремальних ринкових сценаріїв. Лише моделі, які можуть адаптуватися до складних ринкових умов і підтримувати стабільність за різних обставин, мають більше шансів на довгострокову роботу.