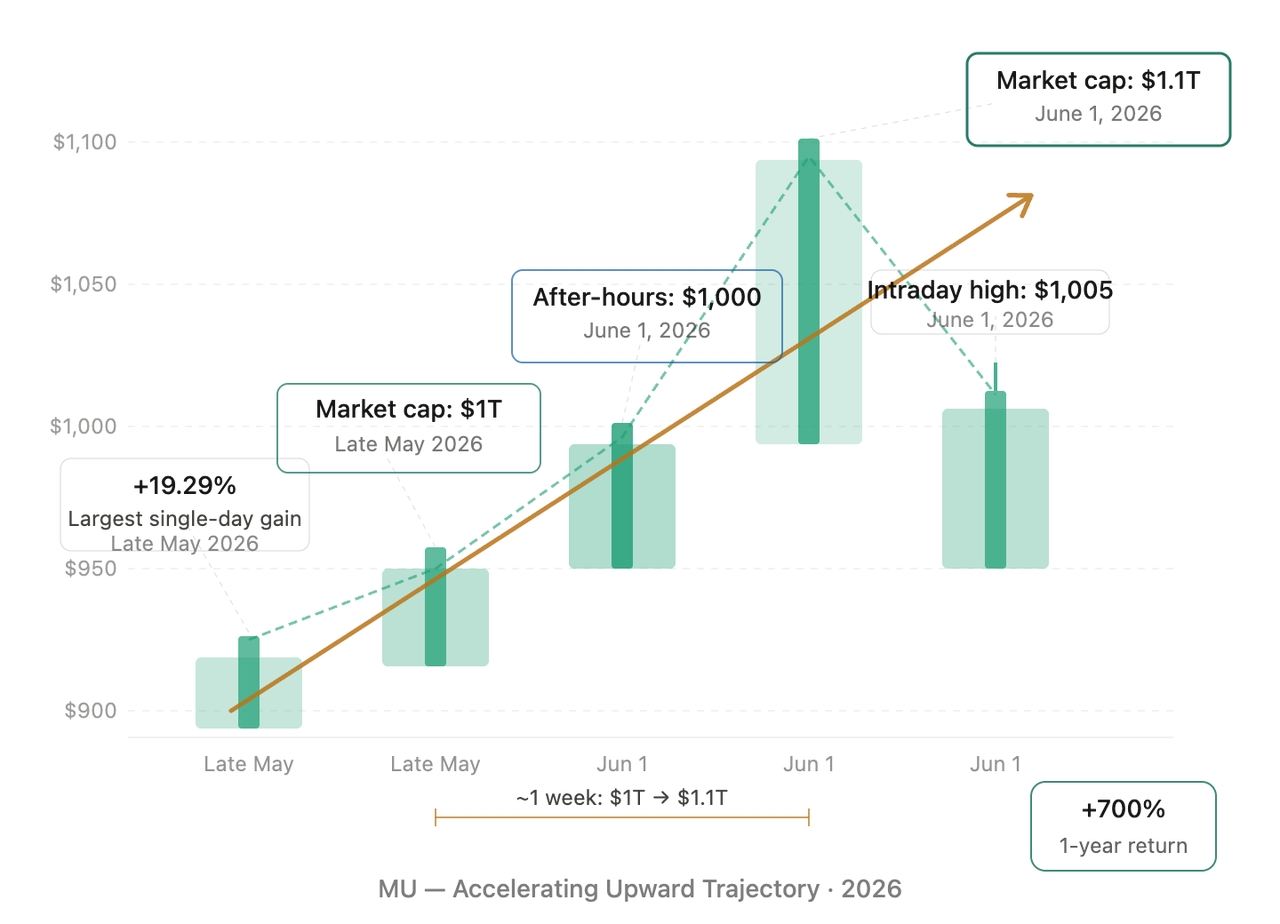

Micron Technology (MU) đã chính thức vượt mốc 1.000 USD trong phiên giao dịch ngoài giờ ngày 01 tháng 06 năm 2026, tạm thời giao dịch ở mức 1.005 USD và đẩy tổng vốn hóa thị trường lên hơn 1,1 nghìn tỷ USD. Cột mốc này mang ý nghĩa cả về mặt kỹ thuật lẫn tâm lý—đánh dấu Micron gia nhập "câu lạc bộ cổ phiếu 1.000 USD". Công ty gần nhất đạt bước nhảy tương tự là NVIDIA trong giai đoạn tăng tốc của chu kỳ AI trước đó.

Xét về mặt tin tức, sự bứt phá ngoài giờ này không xuất phát từ một báo cáo lợi nhuận hay sự kiện đơn lẻ, mà là kết quả của việc tích lũy nhiều tín hiệu tích cực liên tục. Micron trước đó xác nhận toàn bộ công suất sản xuất bộ nhớ băng thông cao (HBM) cho năm 2026 đã được bán hết, tạo ra môi trường cung cầu cực kỳ căng thẳng, qua đó củng cố mạnh mẽ quyền định giá. Đồng thời, nhiều ngân hàng đầu tư Phố Wall đã nâng dự báo lợi nhuận cho các ông lớn chip nhớ, bao gồm Micron, với lý do nhu cầu cho đào tạo AI, suy luận và hệ thống agent tiếp tục vượt xa nguồn cung của ngành.

Đáng chú ý, tốc độ bứt phá lần này khác biệt rõ rệt so với các tuần trước đó. Cuối tháng 05, vốn hóa của Micron lần đầu vượt mốc 1 nghìn tỷ USD, với cổ phiếu tăng 19,29% chỉ trong một ngày—mức tăng lớn nhất kể từ năm 2011. MU đã tăng từ 1 nghìn tỷ lên 1,1 nghìn tỷ USD chỉ trong khoảng một tuần. Kiểu tăng tốc này thường xuất hiện khi tâm lý thị trường đồng thuận cao, báo hiệu sự căng thẳng ngày càng lớn giữa động lực tăng giá và yếu tố cơ bản trong ngắn hạn.

Đà tăng tốc của MU—Dòng thời gian từ vốn hóa 1 nghìn tỷ USD đến giá cổ phiếu 1.000 USD

Giá cổ phiếu vượt 1.000 USD—Liệu MU sẽ thực hiện chia cổ phiếu từ tin đồn thành thực tế?

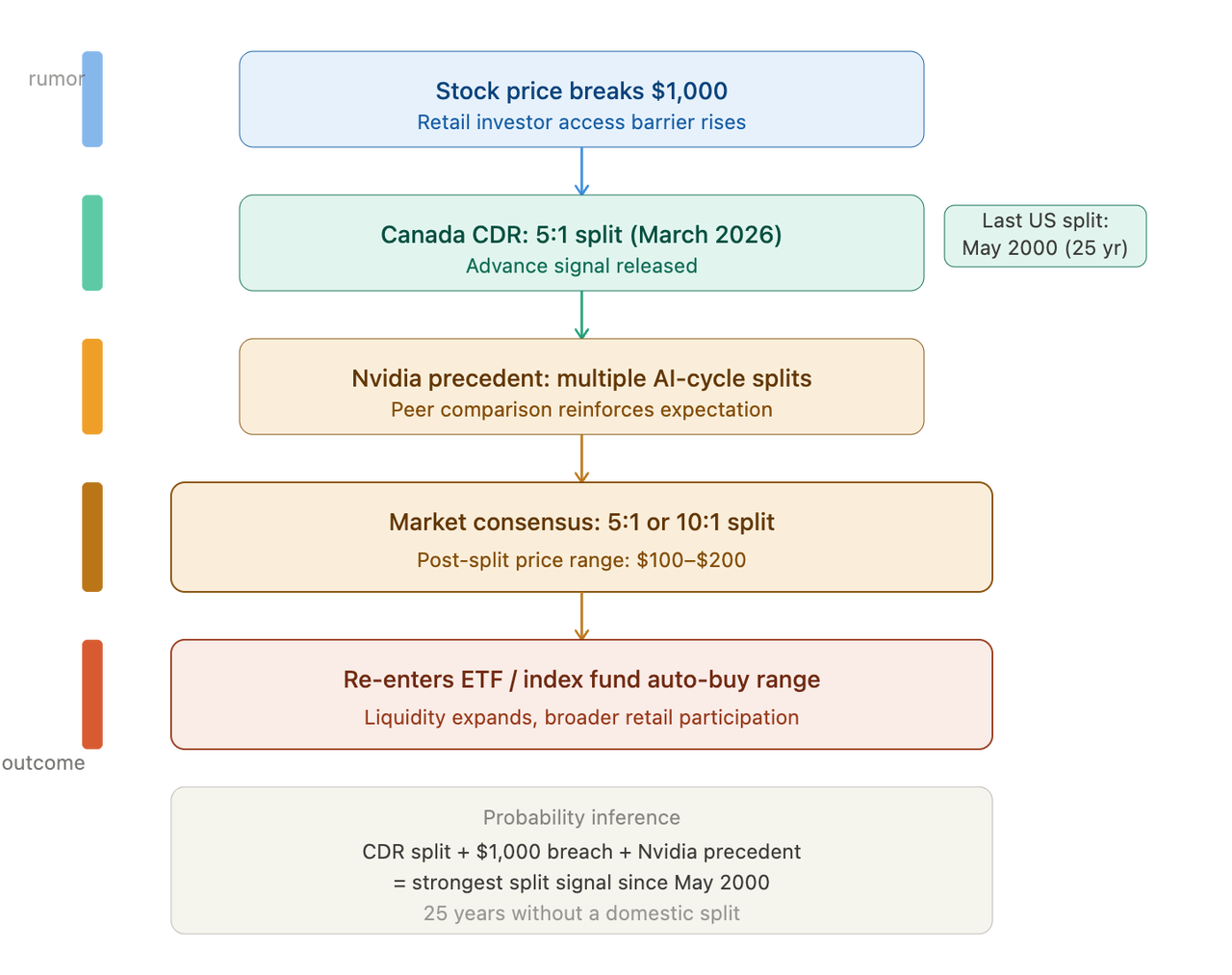

Khi giá cổ phiếu của một công ty chạm mốc 1.000 USD, câu hỏi về chia cổ phiếu chuyển từ "có hay không" sang "khi nào". Micron lần gần nhất thực hiện chia cổ phiếu là tháng 05 năm 2000 (tỷ lệ 2:1), trước đó là năm 1995 (cũng 2:1), nghĩa là đã hơn 25 năm kể từ lần chia gần nhất.

Một tín hiệu không thể bỏ qua: Chứng chỉ lưu ký Canada (CDR) của Micron đã chia cổ phiếu theo tỷ lệ 5:1 vào tháng 03 năm 2026, càng làm dấy lên kỳ vọng rằng MU niêm yết trên Nasdaq sẽ sớm theo bước. Xét về quản trị doanh nghiệp, việc chia chứng chỉ lưu ký ở các thị trường khác thường được coi là bước thử nghiệm trước khi tiến tới chia cổ phiếu chính thức.

So sánh với các đối thủ càng củng cố logic này. NVIDIA đã thực hiện nhiều lần chia cổ phiếu trong đợt tăng giá nhờ AI trước đó nhằm duy trì sự tham gia của nhà đầu tư cá nhân và thanh khoản giao dịch. Tình hình hiện tại của Micron rất tương đồng—cổ phiếu đã tăng hơn 700% trong năm qua và tỷ lệ nắm giữ của nhà đầu tư cá nhân vẫn còn dư địa tăng. Nếu ban lãnh đạo quyết định tiến hành chia cổ phiếu, thị trường thường kỳ vọng tỷ lệ 5:1 hoặc 10:1, đưa giá cổ phiếu về mức 100–200 USD và khôi phục việc phân bổ tự động từ nhiều quỹ ETF cũng như quỹ chỉ số.

Tín hiệu lịch sử chưa xuất hiện trong 25 năm—Chuỗi logic xác suất chia cổ phiếu Micron

Sau vốn hóa 1,1 nghìn tỷ USD, vì sao thị trường tranh luận về "bong bóng chip AI"?

Việc Micron vượt mốc 1.000 USD và vốn hóa 1,1 nghìn tỷ USD diễn ra đồng thời với cuộc tranh luận gay gắt về khả năng hình thành bong bóng chip AI. Phe lạc quan cho rằng ngành bán dẫn vốn chu kỳ cao đang chuyển sang cấu trúc mới, với nhu cầu từ AI nâng lợi nhuận lên mức cao bền vững. Phe bi quan lại cho rằng thị trường đang quá nóng, nhà đầu tư chạy theo xu hướng, và ngành bán dẫn có độ trễ vài tháng từ đơn hàng đến giao hàng—nếu nhu cầu chậm lại, tồn kho tăng và giá yếu sẽ khiến lợi nhuận giảm mạnh.

Lo ngại về định giá không phải là vô căn cứ. Thị trường dự báo lợi nhuận ròng của Micron năm 2026 sẽ tăng vọt từ 8,5 tỷ USD năm 2025 lên 66,8 tỷ USD, và đạt khoảng 120 tỷ USD năm 2027. Trong khi đó, hệ số giá trên lợi nhuận (P/E) của ngành chip nhớ đã gần 71 lần, tiến sát mức cao lịch sử kể từ khủng hoảng tài chính. Định giá cao không nhất thiết là bong bóng, nhưng cho thấy giá hiện tại phản ánh kỳ vọng tăng trưởng cực kỳ lạc quan. Bất kỳ sự chậm lại nào về sản lượng hoặc giá trong các quý tới đều có thể kích hoạt điều chỉnh mạnh trên thị trường.

Một tín hiệu rủi ro khác đến từ chiến lược giao dịch theo động lực. Theo dữ liệu cổ phiếu động lực do 22V Research theo dõi, tỷ lệ luân chuyển đã tăng từ 2% đầu năm lên gần 5%. Các chuyên gia cảnh báo rủi ro "sụp đổ động lực" đang tích tụ. Một phần đà tăng gần đây của Micron cũng có thể liên quan đến hiện tượng "gamma squeeze"—nhà đầu tư đổ vào quyền chọn mua, khiến các nhà tạo lập quyền chọn phải phòng ngừa rủi ro, vô tình đẩy giá tăng phi tuyến tính.

Ý nghĩa của cột mốc 1.000 USD đối với thị trường crypto

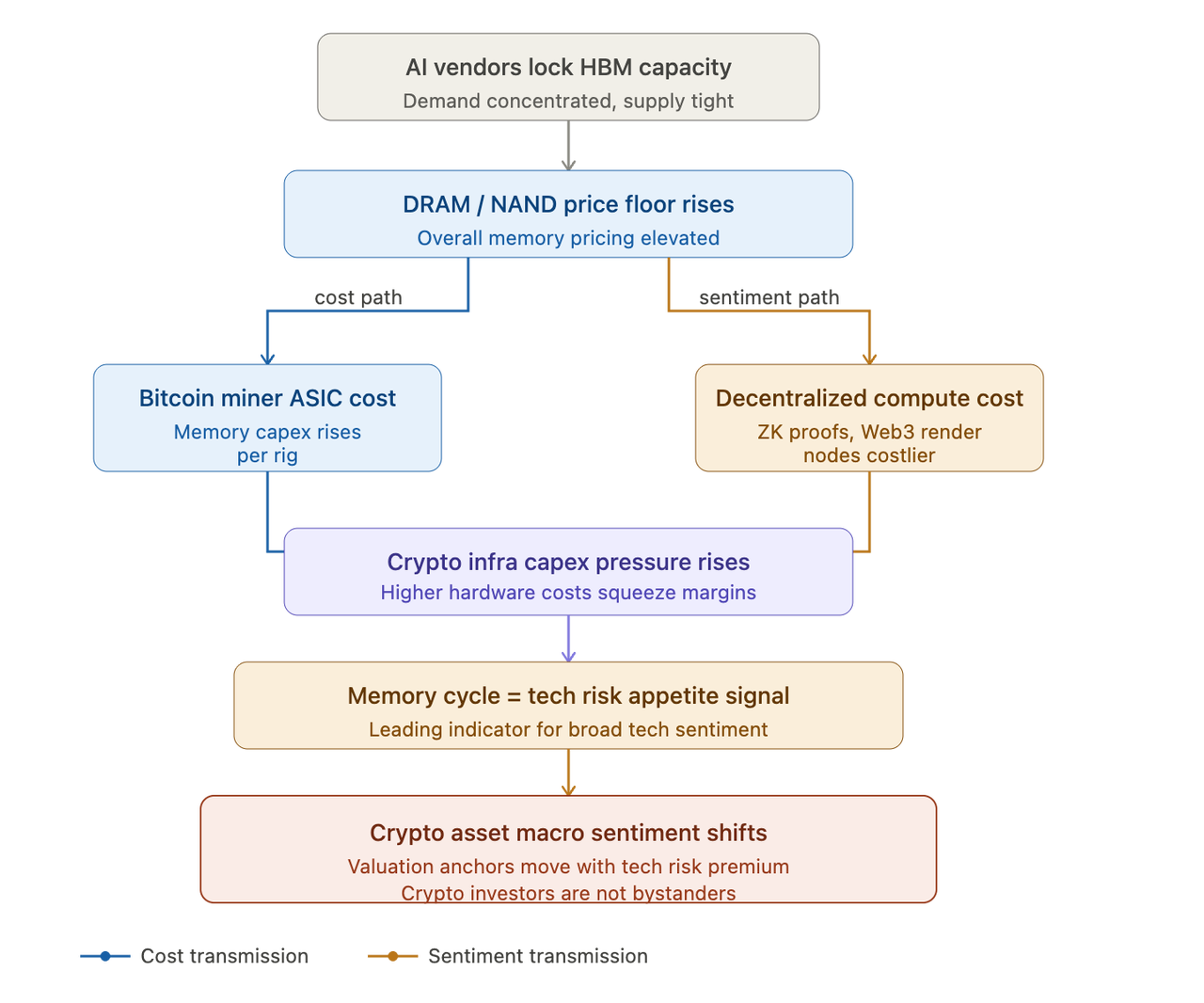

Nhà đầu tư crypto không chỉ là khán giả trước đà tăng của cổ phiếu Micron—họ còn hưởng lợi gián tiếp. Đào Bitcoin dựa vào chip ASIC, các node Layer 2 của Ethereum cần phần cứng tính toán hiệu năng cao, và giao điểm giữa AI và crypto—thị trường tính toán phi tập trung, tăng tốc bằng bằng chứng ZK, render game Web3 trên đám mây—đều phụ thuộc vào chip xử lý tiên tiến.

Khi công suất HBM của Micron bị các nhà sản xuất chip AI "khóa lại", nguồn cung DRAM và NAND trên toàn thị trường trở nên khan hiếm, đẩy giá cơ sở của chip nhớ lên cao. Đối với các nhà vận hành hạ tầng crypto cần số lượng lớn thiết bị bộ nhớ, điều này đồng nghĩa với áp lực tăng chi phí đầu tư.

Tác động của chip nhớ lên thế giới crypto—Cơ chế liên kết giá

Ngoài ra, chu kỳ cung cầu của chip nhớ thường được xem là chỉ báo sớm cho khẩu vị rủi ro công nghệ toàn cầu. Khi nhà đầu tư sẵn sàng trả định giá cao cho các công ty bán dẫn, điều đó phản ánh niềm tin vào tăng trưởng dài hạn của kinh tế số. Là thành phần trọng yếu trong kinh tế số, định giá tài sản crypto cũng chịu ảnh hưởng gián tiếp từ dịch chuyển tâm lý vĩ mô này. Tổng vốn hóa của ba ông lớn chip nhớ hiện đều vượt 1 nghìn tỷ USD, cộng lại còn lớn hơn vốn hóa của Meta và Tesla. Sự tập trung vốn này gửi tín hiệu rõ ràng trên toàn cảnh đầu tư công nghệ.

Cách việc "khóa" công suất HBM và giá DRAM tăng mạnh đang định hình lại ngành

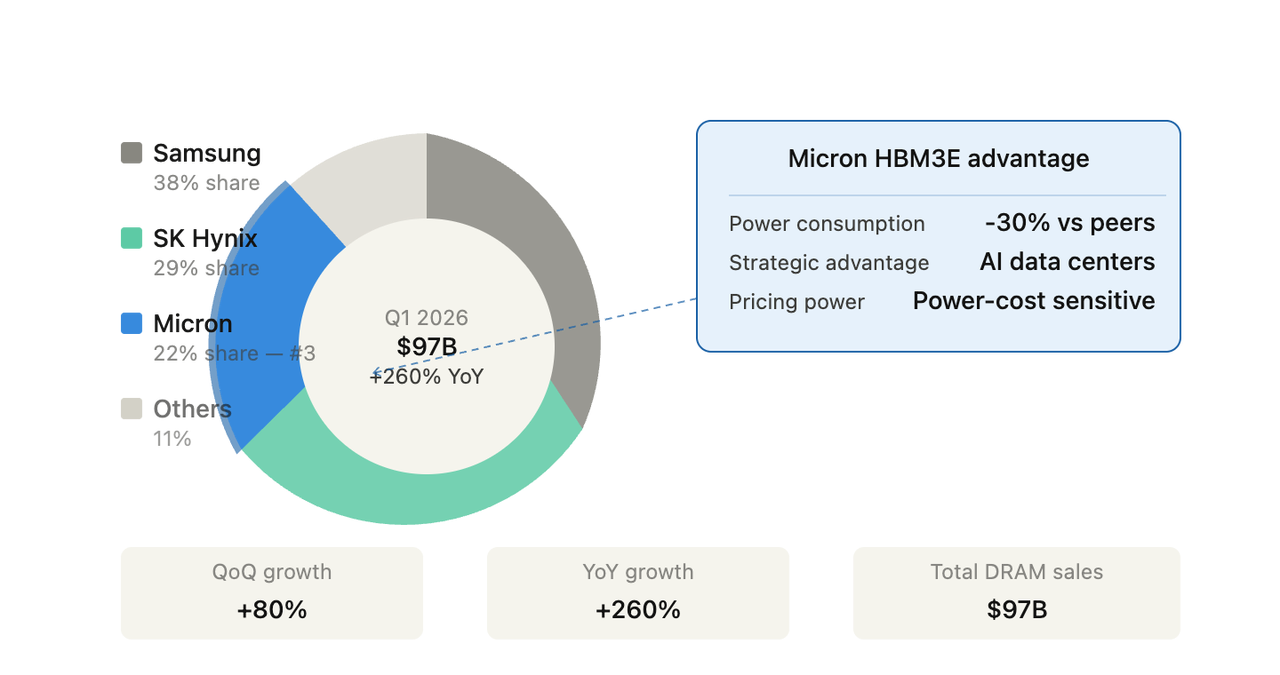

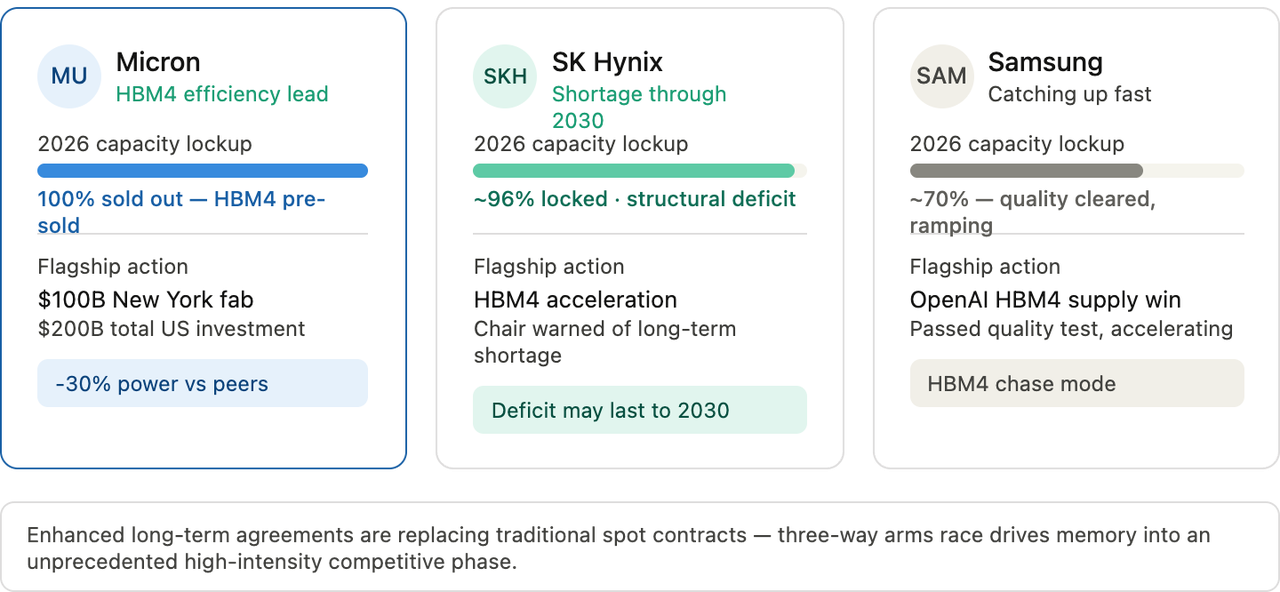

Động lực chính của chu kỳ chip nhớ này là mất cân đối cung cầu cấu trúc ở HBM. Doanh số DRAM toàn cầu quý 1 năm 2026 đã tăng 80% so với quý trước, đạt 97 tỷ USD, tăng 260% so với cùng kỳ năm trước. Xét về thị phần, Samsung dẫn đầu với 38%, SK Hynix đứng thứ hai với 29%, Micron xếp thứ ba với 22%. Dù Micron kém các ông lớn Hàn Quốc về thị phần, sản phẩm HBM3E của hãng lại nổi bật về hiệu suất năng lượng—chip mới nhất tiêu thụ ít hơn đối thủ 30%. Hiệu quả này rất quan trọng với các nhà vận hành trung tâm dữ liệu AI, khi chi phí điện ngày càng trở thành yếu tố trọng tâm trong vận hành.

Mất cân đối cung cầu cấu trúc HBM—Toàn cảnh thị trường DRAM toàn cầu quý 1 năm 2026

Micron cũng đang tăng tốc mở rộng. Công ty đã công bố đầu tư 100 tỷ USD xây dựng nhà máy bán dẫn lớn nhất nước Mỹ tại bang New York, với kế hoạch tổng 200 tỷ USD để mở rộng sản xuất và R&D bộ nhớ trong nước. Dự án đang triển khai và dự kiến bắt đầu sản xuất từ năm 2030. Các chuyên gia của UBS đã nâng giá mục tiêu Micron từ 535 lên 1.625 USD, với lý do ngành chip nhớ đang chuyển sang mô hình mới—các hợp đồng dài hạn "nâng cấp" thay thế hợp đồng mua truyền thống, có thời hạn dài hơn, cam kết giao hàng cố định và khung giá chủ chốt.

Trong khi đó, cuộc đua HBM4 đã bắt đầu. Chủ tịch SK Hynix nhận định thế giới đang ở trạng thái "thiếu hụt cấu trúc" có thể kéo dài đến năm 2030. CEO Micron xác nhận hãng đã "bán trước toàn bộ chip HBM4 có thể sản xuất năm nay". Samsung cũng đang tăng tốc, đã vượt qua kiểm tra chất lượng và nhận đơn hàng lớn từ OpenAI cho HBM4. Cuộc chạy đua giữa ba ông lớn đang đẩy ngành chip nhớ vào giai đoạn cạnh tranh khốc liệt chưa từng có.

Cuộc chạy đua vũ trang của các ông lớn chip nhớ—Mở rộng HBM và kế hoạch tương lai so sánh

Căng thẳng giữa tăng trưởng lợi nhuận và mở rộng định giá sẽ diễn biến ra sao?

Xét về dự báo lợi nhuận, Micron đang ở vị thế tốt nhất lịch sử. Nhiều chuyên gia đã đưa ra mục tiêu rất cao—Susquehanna nâng giá mục tiêu lên 1.750 USD, với lý do giá DRAM tăng mạnh hơn dự kiến, giá NAND ổn định và nguồn cung HBM hạn chế. Trong ba tháng qua, không có chuyên gia nào đưa ra khuyến nghị bán, với 27 khuyến nghị mua và chỉ 3 giữ.

Bước nhảy lợi nhuận và trần định giá—Dự báo lợi nhuận MU và sự phân kỳ giá mục tiêu

Tuy nhiên, giá mục tiêu trung bình của Phố Wall chỉ là 804,26 USD, thấp hơn khoảng 17% so với mức 1.005 USD hiện tại. Hiện tượng này—đồng thuận khuyến nghị mua cao nhưng giá mục tiêu trung bình dưới giá thị trường—rất hiếm trong lịch sử. Nó phản ánh vấn đề cốt lõi: nhà đầu tư tổ chức vẫn lạc quan về yếu tố cơ bản của Micron nhưng nhìn chung cho rằng đà tăng giá gần đây đã vượt quá giới hạn hợp lý.

Ở góc độ rộng hơn, kỳ vọng lợi nhuận của các công ty chip nhớ đang tăng với tốc độ đáng kinh ngạc. Lợi nhuận Micron năm 2026 dự kiến tăng từ 8,5 tỷ USD năm 2025 lên 66,8 tỷ USD—gần gấp tám lần. Tuy nhiên, bước nhảy từ vốn hóa 1 nghìn tỷ lên 1,1 nghìn tỷ USD chỉ mất khoảng một tuần, cho thấy mức độ tập trung tâm lý thị trường rất lớn.

Kết luận

Việc Micron bứt phá ngoài giờ vượt mốc 1.000 USD và vốn hóa 1,1 nghìn tỷ USD là kết quả của nhu cầu HBM cấu trúc do AI thúc đẩy, công suất sản xuất bán hết và kỳ vọng chia cổ phiếu tăng cao. Logic đằng sau tin đồn chia cổ phiếu rất rõ ràng: 25 năm không chia, tín hiệu từ chia chứng chỉ lưu ký Canada và tiền lệ lịch sử từ các đối thủ đều chuyển câu hỏi từ "có hay không" sang "khi nào".

Đối với nhà đầu tư ngành crypto, xu hướng giá chip nhớ price trends và động lực cung cầu gián tiếp ảnh hưởng đến chi phí hạ tầng khai thác và tốc độ mở rộng mạng tính toán phi tập trung. Khi công suất HBM bị các hãng chip AI "khóa lại", nguồn cung DRAM thắt chặt đẩy giá lên toàn ngành, và các nhà vận hành hạ tầng crypto phải đối mặt với áp lực chi phí tăng.

Cần lưu ý rằng định giá hiện tại của Micron đã phản ánh kỳ vọng tăng trưởng cực kỳ lạc quan. Giá mục tiêu trung bình của chuyên gia thấp hơn giá thị trường hiện tại cho thấy căng thẳng ngày càng lớn giữa đà tăng ngắn hạn và yếu tố cơ bản. Diễn biến cạnh tranh HBM4, tăng công suất sản xuất và thay đổi lãi suất vĩ mô đều là biến số quan trọng cần theo dõi trong thời gian tới.

Câu hỏi thường gặp

Micron Technology chính xác vượt mốc 1.000 USD vào thời điểm nào?

Theo dữ liệu thị trường ngày 01 tháng 06 năm 2026, Micron Technology (MU) đã vượt mốc 1.000 USD trong phiên giao dịch ngoài giờ, tạm thời giao dịch ở mức 1.005 USD và đẩy vốn hóa thị trường vượt 1,1 nghìn tỷ USD. Sự bứt phá này diễn ra khoảng một tuần sau khi vốn hóa lần đầu vượt 1 nghìn tỷ USD cuối tháng 05, đánh dấu bước tăng tốc mạnh mẽ.

Tin đồn chia cổ phiếu MU mới nhất ra sao?

Tính đến tháng 06 năm 2026, Micron chưa công bố chính thức về chia cổ phiếu. Tuy nhiên, sự chú ý của thị trường tăng mạnh nhờ nhiều yếu tố: giá cổ phiếu vượt mốc 1.000 USD, đạt ngưỡng thường chia; chứng chỉ lưu ký Canada của Micron đã chia tỷ lệ 5:1 vào tháng 03 năm 2026, làm dấy lên kỳ vọng MU sẽ theo; và nhiều ngân hàng đầu tư đã liệt Micron vào danh sách ứng viên chia cổ phiếu trong 3–6 tháng tới. Việc chia cổ phiếu không làm thay đổi vốn chủ sở hữu hay vốn hóa công ty, nhưng sẽ tăng thanh khoản và giảm rào cản giao dịch.

Việc vượt mốc 1.000 USD có tác động trực tiếp hoặc gián tiếp đến thị trường crypto không?

Không có mối quan hệ nhân quả trực tiếp, nhưng cơ chế truyền dẫn gián tiếp rất rõ: giá chip nhớ ảnh hưởng chi phí khai thác crypto và hạ tầng mạng tính toán phi tập trung; sức mạnh ngành bán dẫn phản ánh khẩu vị rủi ro công nghệ toàn cầu, tài sản crypto hưởng lợi từ dịch chuyển tâm lý vĩ mô tương tự; giao điểm giữa AI và crypto—như tăng tốc bằng chứng ZK và render game Web3—phụ thuộc trực tiếp vào nguồn cung và giá chip xử lý tiên tiến.

Đà tăng của chu kỳ chip nhớ có thể kéo dài bao lâu nữa?

Thời gian chu kỳ này phụ thuộc vào tốc độ tăng trưởng nhu cầu AI so với tốc độ mở rộng nguồn cung. Chủ tịch SK Hynix cho rằng "thiếu hụt cấu trúc" có thể kéo dài đến năm 2030, CEO Micron xác nhận toàn bộ chip HBM4 năm nay đã bán trước. Một số chuyên gia cảnh báo, sau khi trung tâm dữ liệu hoàn thiện, các hãng công nghệ lớn có thể giảm đầu tư nhanh hơn dự kiến, khiến tổng nhu cầu phần cứng giảm. Diễn biến cạnh tranh HBM4 sẽ là biến số then chốt xác định điểm đảo chu kỳ.

Nhà đầu tư có nên lo ngại về rủi ro định giá cao của Micron không?

Nhìn vào dữ liệu, giá mục tiêu trung bình của Phố Wall là 804,26 USD, thấp hơn mức 1.005 USD hiện tại, tức giảm khoảng 17%. Hệ số P/E ngành chip nhớ gần 71 lần, cao nhất kể từ khủng hoảng tài chính. Một số chuyên gia lưu ý đà tăng gần đây có thể do "gamma squeeze" trên thị trường quyền chọn hơn là yếu tố cơ bản thuần túy, và các đợt tăng do phái sinh thường đi kèm rủi ro biến động ngắn hạn cao.