Vào ngày 17 tháng 6 năm 2026, tân chủ tịch Cục Dự trữ Liên bang (Fed) Kevin Warsh đã hoàn tất phiên họp FOMC (Ủy ban Thị trường Mở Liên bang) đầu tiên sau khi nhậm chức. Bản thân quyết định lãi suất không có gì bất ngờ—FOMC bỏ phiếu 12 thuận, 0 chống, lần thứ tư liên tiếp giữ nguyên dải mục tiêu lãi suất quỹ liên bang ở mức 3,50% đến 3,75%. Tuy nhiên, điều làm thị trường rung chuyển không phải là “giữ nguyên” lãi suất, mà là “thay đổi” biểu đồ dot-plot.

Từ tháng 3 với “12 người ủng hộ cắt giảm” đến tháng 6 với “9 người ủng hộ tăng lãi”, bước ngoặt kịch tính của dot-plot đã đảo ngược hoàn toàn kỳ vọng của thị trường về lộ trình chính sách tiền tệ. Tính đến ngày 22 tháng 6 năm 2026, Bitcoin (BTC) giao dịch ở mức 64.513 USD. “Màn ra mắt diều hâu” do Warsh dẫn dắt này đang buộc tài sản crypto phải xem xét lại logic định giá của chính mình.

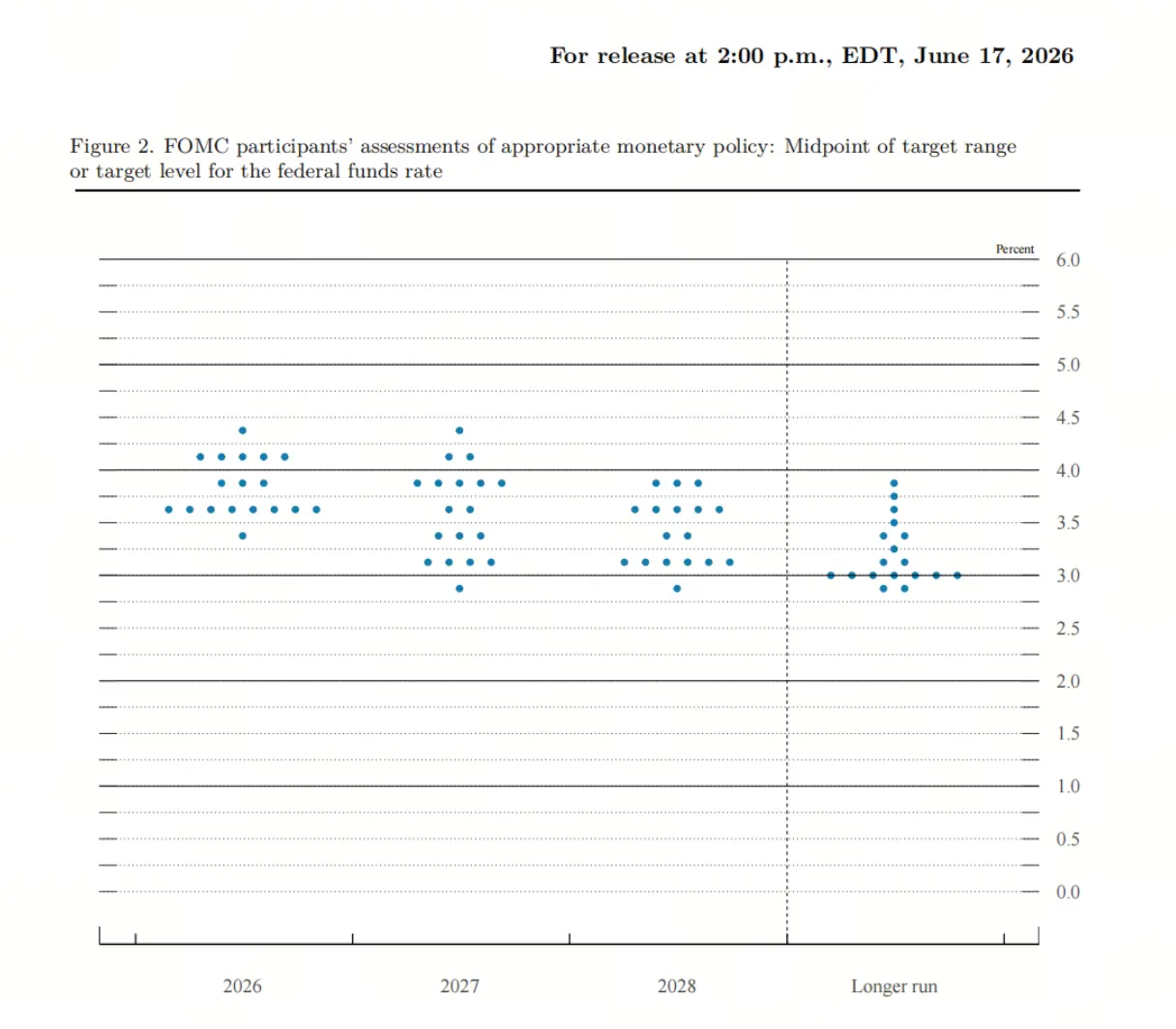

Dot-plot đã lật ngược từ “đồng thuận cắt giảm” sang “phân hoá tăng lãi” như thế nào

Dot-plot tháng 3 cho thấy trong 19 quan chức Fed, không ai dự kiến cần tăng lãi trong năm 2026; mức trung vị kỳ vọng lãi suất là 3,4%, và cách hiểu phổ biến của thị trường lúc đó là “vẫn còn dư địa cắt giảm trong năm”. Khi ấy, có tới 12 người dự kiến sẽ cắt giảm lãi trong năm, 7 người dự kiến giữ nguyên lãi suất.

Đến tháng 6, tình thế đảo ngược hoàn toàn. Bản thân Warsh không nộp dự báo lãi suất—đây là sự tiếp nối cho thái độ thận trọng lâu nay của ông đối với dot-plot và Bản tóm tắt dự báo kinh tế (SEP). Trong số 18 quan chức nộp dự báo, có 9 người dự kiến sẽ tăng lãi trong năm 2026. Trong đó, 3 người dự báo tăng 1 lần, 5 người dự báo tăng 2 lần, 1 người dự báo tăng 3 lần. Đồng thời, chỉ có 1 người còn kỳ vọng sẽ cắt giảm lãi trong năm.

Mức trung vị lãi suất cuối năm 2026 tăng từ 3,4% của tháng 3 lên 3,8%. Kỳ vọng lãi suất trung vị cho năm 2027 và 2028 cũng lần lượt được điều chỉnh tăng lên 3,6% và 3,4%, trong khi mức lãi suất trung tính dài hạn giữ nguyên ở 3,1%. Mức trung vị của dot-plot cho thấy không cắt giảm trong năm 2026; 9 phiếu ủng hộ tăng lãi và 9 phiếu ủng hộ giữ nguyên (kể cả sự cân bằng tinh tế khi Warsh không bỏ phiếu) tạo thế cân bằng.

Vì sao màn ra mắt của Warsh bị thị trường diễn giải là “diều hâu”

Nhãn “diều hâu” gắn với Warsh chủ yếu đến từ cách ông truyền thông và việc tái định hình khung chính sách, chứ không phải từ tuyên bố tăng lãi trực tiếp. Trên thực tế, nhiều nhà phân tích cho rằng “Warsh không diều hâu, Fed mới là diều hâu”—tín hiệu diều hâu từ dot-plot nhiều hơn đến từ phán đoán tập thể trong nội bộ hội đồng, trong khi bản thân Warsh không phát đi tuyên bố rõ ràng về việc tăng lãi.

Tuy vậy, Warsh đã thay đổi khung kỳ vọng chính sách của thị trường ở ba tầng. Thứ nhất, tuyên bố chính sách từ tháng 4 đã cắt giảm mạnh từ 341 từ xuống khoảng 130 từ, loại bỏ các hàm ý “thiên hướng nới lỏng” và định hướng về triển vọng vốn gợi ý khả năng sẽ còn cắt giảm lãi trong tương lai. Thứ hai, tại buổi họp báo, Warsh nhấn mạnh cao độ rủi ro lạm phát, đồng thời khẳng định sẽ không xem xét lại mục tiêu lạm phát cho tới khi lạm phát quay về mức 2%. Thứ ba, ông công bố việc thành lập năm nhóm công tác độc lập, bao phủ năm mảng gồm cơ chế truyền thông của Fed, quản lý bảng cân đối kế toán, nguồn dữ liệu và mức độ phụ thuộc, năng suất và việc làm, cùng khung lạm phát.

Warsh muốn thị trường định giá dựa trên tình hình kinh tế thực tế, thay vì chạy theo các định hướng triển vọng của Fed. Phong cách truyền thông mơ hồ kiểu “Greenspan” này, trong bối cảnh thiếu tín hiệu chính sách rõ ràng, lại khiến thị trường tự định giá—và qua đó khuếch đại mức biến động của kỳ vọng tăng lãi.

Kỳ vọng tăng lãi tác động thế nào đến mô hình định giá tài sản crypto

Vì là nhóm tài sản không sinh lãi, biến động cao và nhạy cảm mạnh với thanh khoản, logic định giá của tài sản crypto gắn chặt với lộ trình chính sách tiền tệ của Fed. Việc chuyển từ “giao dịch cắt giảm lãi” sang “câu chuyện tăng lãi” đồng nghĩa với việc các giả định cốt lõi trong mô hình định giá đang được viết lại.

Trong khung “giao dịch cắt giảm lãi”, thị trường kỳ vọng thanh khoản được nới lỏng sẽ kéo giảm lãi suất phi rủi ro, qua đó làm tăng sức hấp dẫn tương đối của tài sản rủi ro. Tiền rút khỏi các tài sản an toàn có lợi suất thấp (như trái phiếu Kho bạc) và chảy sang các tài sản rủi ro cao, bao gồm cả tài sản crypto. Nhưng khi câu chuyện đổi sang “tăng lãi”, logic hoàn toàn đảo ngược. Lãi suất chính sách cao hơn đồng nghĩa lợi suất tài sản an toàn tăng, và chi phí cơ hội khi nắm giữ các tài sản không sinh lãi như Bitcoin cũng tăng theo.

Trong chu kỳ tăng lãi quyết liệt của Fed năm 2022 và 2023, tiền mã hóa và thị trường cổ phiếu cùng sụt giảm mạnh. Fed diều hâu sẽ làm vốn đắt hơn, khan hiếm hơn, từ đó giảm dòng vốn chảy vào các tài sản mang tính đầu cơ và nhạy cảm với rủi ro. Crypto nằm ở cuối phổ rủi ro, nên nhạy cảm nhất với việc thắt chặt thanh khoản.

Thị trường tái định giá xác suất tăng lãi vào tháng 12

Sau khi kết thúc cuộc họp FOMC, thị trường phản ứng nhanh với dot-plot mang sắc thái diều hâu. Công cụ CME FedWatch cho thấy xác suất thị trường định giá rằng trước ít nhất tháng 12 sẽ tăng 25 điểm cơ bản đã tăng từ khoảng 40% trước cuộc họp lên 58%. Một số dữ liệu cho thấy sau cuộc họp, xác suất này tiếp tục leo lên trên 80%. Số lần tăng lãi dự kiến trong cả năm 2026 hàm ý từ hợp đồng tương lai tăng từ 0,8 lần trước cuộc họp lên 1,5 lần, với thời điểm tăng lãi lần đầu chuyển sang tháng 10 năm 2026.

Phản ứng của giá tài sản cũng kịch liệt không kém. Đường cong lợi suất trái phiếu Mỹ dẹt mạnh—chênh lệch lợi suất giữa trái phiếu kỳ hạn 2 năm và 10 năm thu hẹp về khoảng 28 điểm cơ bản, mức hẹp nhất kể từ tháng 4 năm 2025. Chỉ số USD mạnh lên, trong khi cổ phiếu Mỹ và vàng cùng giảm.

Trong thị trường crypto, trong vòng 24 giờ sau khi quyết định được công bố, xảy ra cú sốc lớn. Bitcoin rơi xuống dưới 63.000 USD. Quy mô thanh lý của toàn bộ hợp đồng tương lai crypto gần 500 triệu USD, hơn 116.000 nhà giao dịch bị thanh lý. Tổng giá trị vốn hóa thị trường crypto giảm 4,48%. Các vị thế long cược vào kịch bản phục hồi bị “kẹp ngược chiều”—phản ứng của thị trường không phải trước việc lãi suất “giữ nguyên”, mà là trước kỳ vọng “có thể tăng lãi trong tương lai”.

Ý nghĩa dài hạn của khung cải cách của Warsh đối với tài sản crypto

Cải cách của Warsh không chỉ liên quan đến lộ trình lãi suất, mà còn liên quan đến logic vận hành nền tảng của Fed—một yếu tố có thể tạo ra môi trường định giá cho tài sản crypto sâu rộng hơn so với tác động của một lần tăng lãi đơn lẻ.

Về bảng cân đối kế toán, Warsh chủ trương quay về một bảng cân đối kế toán nhỏ hơn và trung tính hơn của ngân hàng trung ương. Điều này có nghĩa không chỉ lãi suất có thể đi lên, mà “lượng” thanh khoản cũng có thể bị co lại—hai lớp thắt chặt kép sẽ tạo áp lực kiểm tra sức chịu đựng nặng hơn cho tài sản crypto. Về mức độ phụ thuộc vào dữ liệu, Warsh nhấn mạnh việc đưa vào nhiều nguồn dữ liệu hơn, bao gồm giá từ thị trường tài chính và dữ liệu thời gian thực từ khu vực tư nhân. Điều này hàm ý các quyết định của Fed sẽ bám sát hơn với hoạt động kinh tế thực tế, thay vì dựa vào các thống kê chính thức bị độ trễ; nguy cơ Fed đột ngột đổi hướng chính sách vì thế cũng tăng lên.

Về năng suất và việc làm, Warsh lập riêng nhóm công tác để đánh giá tác động của AI đến năng suất, cơ cấu việc làm và tiền lương. Ông xem sự gia tăng năng suất do AI thúc đẩy như một lực lượng giảm phát tiềm ẩn từ phía cung. Nếu AI thực sự giúp cải thiện năng suất đáng kể, có thể gây sức ép giảm phát từ phía cung, từ đó làm thay đổi mức độ cần thiết của việc tăng lãi. Cuối cùng, về cơ chế truyền thông, Warsh dự kiến đến cuối năm sẽ rà soát toàn diện các buổi họp báo, dot-plot và lịch các cuộc họp. Cải cách SEP và việc tái cấu trúc khung truyền thông sẽ dần được triển khai; khi đó, chính cách thị trường hiểu và định giá chính sách của Fed cũng sẽ thay đổi.

Vẫn còn bất định đối với kỳ vọng tăng lãi

Mặc dù dot-plot phát tín hiệu diều hâu mạnh, nhưng việc liệu thực sự có tăng lãi trong năm hay không vẫn còn bất định. Bản thân Warsh không nộp dự báo lãi suất, và tại họp báo ông đã giảm nhẹ ý nghĩa chỉ dẫn của dot-plot đối với lộ trình chính sách. Ông mô tả hành vi nộp dự báo của các ủy viên là “viết bằng bút chì có cục tẩy to”.

Các yếu tố thúc đẩy lạm phát cũng đáng được chú ý. Lạm phát CPI của Mỹ tháng 5 tăng 4,2% so với cùng kỳ năm trước, nhưng động lực chính đẩy lạm phát đi lên lần này là chi phí năng lượng tăng do xung đột Trung Đông. Mỹ và Iran đã ký một thỏa thuận; giá dầu chưa quay về mức trước xung đột, nhưng đã có sự giảm rõ rệt so với đỉnh. Nếu xu hướng giá dầu tiếp tục giảm mang tính xu hướng, áp lực lạm phát có thể suy yếu—và điều này có thể được xác nhận thêm—khi đó kỳ vọng tăng lãi trong năm vẫn có thể thu hẹp.

Ngoài ra, Warsh chịu ảnh hưởng sâu của thuyết số lượng tiền tệ của Friedman, tin rằng lạm phát rốt cuộc là hiện tượng tiền tệ và “cái gốc” nằm ở việc thu hẹp bảng cân đối kế toán thay vì kéo tăng lãi suất. Điều này nghĩa là sự quan tâm cao độ của Warsh tới lạm phát không đồng nghĩa với một “cơn xung động tăng lãi” tuyến tính.

FAQ

Hỏi: Cuộc họp FOMC tháng 6 có thực sự tăng lãi không?

Không. FOMC với 12 phiếu thuận đã giữ nguyên lãi suất quỹ liên bang ở mức 3,50%-3,75% không đổi, lần thứ tư liên tiếp đứng yên. Điều thật sự thu hút sự chú ý của thị trường là dot-plot cho thấy 9 quan chức ủng hộ tăng lãi trong năm 2026.

Hỏi: Sự khác biệt cốt lõi giữa dot-plot tháng 3 và dot-plot tháng 6 là gì?

Trong dot-plot tháng 3, 12 người dự kiến cắt giảm lãi trong năm và không ai dự kiến tăng lãi; trong dot-plot tháng 6, 9 người dự kiến tăng lãi trong năm và chỉ 1 người dự kiến cắt giảm. Mức trung vị lãi suất cuối năm 2026 được nâng từ 3,4% lên 3,8%.

Hỏi: Warsh bản thân có thái độ ra sao với việc tăng lãi?

Warsh không nộp dự báo lãi suất cá nhân. Ông nhấn mạnh cao độ rủi ro lạm phát trong buổi họp báo, nhưng giảm nhẹ ý nghĩa chỉ dẫn của dot-plot. Thị trường nhìn chung cho rằng tín hiệu diều hâu đến từ toàn bộ hội đồng, chứ không phải quan điểm cá nhân của Warsh.

Hỏi: Cơ chế tác động chính của kỳ vọng tăng lãi đến tài sản crypto là gì?

Lãi suất chính sách cao hơn làm tăng lợi suất của tài sản an toàn (như trái phiếu Kho bạc), qua đó tăng chi phí cơ hội khi nắm giữ các tài sản không sinh lãi như Bitcoin. Đồng thời, Fed diều hâu sẽ siết chặt thanh khoản, làm giảm dòng vốn chảy vào các tài sản mang tính đầu cơ.

Hỏi: Việc tăng lãi trong năm có chắc chắn không?

Không chắc. Lạm phát chủ yếu chịu tác động từ giá năng lượng; sau thỏa thuận Mỹ-Iran, giá dầu đã hạ nhiệt phần nào. Nếu áp lực lạm phát suy giảm, kỳ vọng tăng lãi có thể thu hẹp. Bản thân Warsh cũng không đưa ra cam kết rõ ràng về lộ trình tăng lãi.