Tóm tắt

- Tổng vốn hóa thị trường của ngành lưu trữ bộ nhớ toàn cầu bùng nổ, với ba gã khổng lồ, Samsung Electronics, SK Hynix và Micron Technology, mỗi công ty đều vượt mốc vốn hóa 1 nghìn tỷ USD.

- Nhu cầu huấn luyện và suy luận mô hình lớn AI tiếp tục leo thang, đẩy mạnh đáng kể cường độ nhu cầu và giá trị của các sản phẩm lưu trữ trung tâm dữ liệu như Bộ nhớ băng thông cao (HBM), DDR5 và SSD cấp doanh nghiệp.

- Micron Technology chính thức gia nhập câu lạc bộ vốn hóa nghìn tỷ, trở thành một trong những ứng cử viên tái định giá được theo dõi sát sao nhất trong chuỗi ngành lưu trữ AI. Theo dữ liệu của StockAnalysis tính đến ngày 3 tháng 6 năm 2026, vốn hóa thị trường của Micron đạt khoảng 1,17 nghìn tỷ USD.

- Động lực cốt lõi cho đợt tăng giá của ngành lưu trữ không phải là sự phục hồi chu kỳ DRAM truyền thống, mà là sự định giá lại của thị trường đối với giá trị cấu trúc trong máy chủ AI, HBM, Thỏa thuận dài hạn (LTA) và động lực cung-cầu thắt chặt trong ngành lưu trữ.

- Gate chính thức ra mắt giao dịch cổ phiếu, cho phép người dùng giao dịch cổ phiếu, ETF và các tài sản khác trên các thị trường chứng khoán chính thống trực tiếp bằng USDT trên nền tảng. Phần hợp đồng cổ phiếu hiện hỗ trợ hợp đồng vĩnh viễn thanh toán bằng USDT với đòn bẩy 1-20x cho giao dịch hai chiều. Gate cũng giới thiệu token ETF có đòn bẩy, mang đến cho nhà đầu tư khả năng tiếp xúc long với cổ phiếu.

- Vốn hóa nghìn tỷ của Micron không phải kết quả của một chu kỳ thu nhập duy nhất, mà là sự kết hợp giữa việc định giá lại giá trị lưu trữ AI, nâng cấp sản phẩm HBM, cơ chế thỏa thuận dài hạn và cải thiện cân bằng cung-cầu ngành.

1. Ngành lưu trữ do AI thúc đẩy

Trong quá khứ, ngành lưu trữ được xem là một ngành mang tính chu kỳ cổ điển, nơi lợi nhuận doanh nghiệp phụ thuộc nhiều vào biến động cung-cầu và độ co giãn giá. Tuy nhiên, trong kỷ nguyên AI, lưu trữ đang chuyển mình từ bộ phận hỗ trợ trong phần cứng thông thường thành nguồn lực quan trọng trong cơ sở hạ tầng điện toán.

Huấn luyện và suy luận mô hình lớn không chỉ đòi hỏi GPU và kết nối mạnh mẽ hơn, mà còn cần hệ thống lưu trữ với băng thông cao hơn, dung lượng lớn hơn và độ trễ thấp hơn. Dù là HBM ở phía GPU hay DDR5 và SSD doanh nghiệp ở phía máy chủ, tầm quan trọng của chúng đang tăng lên rõ rệt. Đối với nhà cung cấp đám mây và khách hàng trung tâm dữ liệu, lưu trữ không còn đơn thuần là khoản chi phí, nó là biến số chính ảnh hưởng đến hiệu quả huấn luyện mô hình, thông lượng suy luận và chi phí triển khai tổng thể.

Tác động từ việc mở rộng ứng dụng AI không chỉ dừng lại ở việc tăng sản lượng chip lưu trữ; quan trọng hơn, tỷ trọng sản phẩm cao cấp đang gia tăng. HBM mang lại băng thông cao hơn, tích hợp cao hơn và giá trị gia tăng cao hơn so với DRAM tiêu chuẩn. SSD doanh nghiệp cũng được hưởng lợi từ khối lượng công việc tại trung tâm dữ liệu tăng cao. Khi cơ cấu sản phẩm dịch chuyển theo hướng hiệu suất cao, cấu trúc doanh thu, biên lợi nhuận và khung định giá của các nhà sản xuất hàng đầu có khả năng thay đổi.

Khác với logic lịch sử "tăng giá rồi mở rộng sản xuất", các sản phẩm lưu trữ cao cấp như HBM phải đối mặt với các ràng buộc từ quy trình sản xuất, tỷ lệ đạt yêu cầu, đóng gói tiên tiến và chu kỳ chứng nhận khách hàng, dẫn đến nguồn cung tương đối hạn chế. Đồng thời, các khách hàng cốt lõi ngày càng ưu tiên khóa trước dung lượng và một phần giá thông qua các thỏa thuận dài hạn. Điều này mang lại cho nhà sản xuất hàng đầu khả năng hiển thị doanh thu và sức mạnh thương lượng tốt hơn trước đây, khiến chu kỳ hiện tại mang những đặc điểm cấu trúc rõ nét hơn.

Micron Technology, Inc. (NASDAQ: MU), thành lập năm 1978 và có trụ sở chính tại Boise, Idaho, là công ty hàng đầu toàn cầu về giải pháp lưu trữ và bộ nhớ bán dẫn. Công ty thiết kế, sản xuất và bán DRAM, NAND Flash, NOR Flash, HBM, SSD và các sản phẩm lưu trữ cho trung tâm dữ liệu, thiết bị di động, ô tô, công nghiệp và điện tử tiêu dùng. Chúng tôi chọn Micron làm trường hợp nghiên cứu, không phải để tập trung bài viết vào một cổ phiếu đơn lẻ, mà bởi danh mục sản phẩm, cấu trúc khách hàng, độ co giãn thu nhập và định giá thị trường của Micron phản ánh tương đối điển hình sự tiến hóa của ngành lưu trữ AI.

2. Micron Technology

Trong ngành công nghiệp chip lưu trữ toàn cầu, Micron cùng với Samsung Electronics và SK Hynix là nhà cung cấp DRAM chính và là người chơi chủ chốt trên thị trường NAND toàn cầu. Khi nhu cầu huấn luyện và suy luận mô hình lớn tiếp tục tăng, nhu cầu của máy chủ AI đối với các sản phẩm lưu trữ như HBM, DDR5 dung lượng cao và SSD doanh nghiệp tăng nhanh chóng. Chip lưu trữ không còn chỉ là bộ phận hỗ trợ trong các thiết bị điện toán thông thường mà đang dần trở thành nút thắt cổ chai trong cơ sở hạ tầng điện toán AI. Đặc biệt trong các cụm GPU, băng thông, dung lượng và mức tiêu thụ điện năng của HBM ảnh hưởng trực tiếp đến hiệu suất chip AI. Do đó, Micron đã được đưa trở lại phạm vi nhà cung cấp cốt lõi của chuỗi ngành bán dẫn AI. Báo cáo này coi Micron Technology là công ty đại diện quan trọng trong chuỗi ngành lưu trữ AI và phân tích bước đột phá vốn hóa nghìn tỷ, thỏa thuận dài hạn, tăng trưởng HBM, tái cấu trúc định giá và hỗ trợ giao dịch cổ phiếu Gate liên quan.

3. Phân tích cơ bản và logic đầu tư

Theo dữ liệu thị trường từ Gate, tính đến ngày 3 tháng 6 năm 2026, giá cổ phiếu Micron Technology là 1.056 USD. Với khoảng 1,1 tỷ cổ phiếu pha loãng đang lưu hành, vốn hóa thị trường của công ty đạt khoảng 1,17 nghìn tỷ USD. Trong năm qua, Micron Technology (MU) thể hiện rõ xu hướng biến động tăng, cuối cùng tăng tốc để bứt phá. Từ mức khoảng 110 USD, cổ phiếu tăng mạnh nhờ kỳ vọng nhu cầu lưu trữ AI, leo lên trên 400 USD. Sau một giai đoạn tích lũy, cổ phiếu bước vào xu hướng tăng chính được thúc đẩy bởi nhu cầu bùng nổ về HBM và trung tâm dữ liệu AI, với các đợt tăng mạnh liên tiếp từ tháng 5 đến tháng 6, đạt đỉnh 1.076 USD, tăng khoảng 8 lần so với mức thấp nhất trong năm. Trong suốt năm qua, giá cổ phiếu Micron tăng từ khoảng 110 USD lên gần 1.056 USD, tích lũy mức tăng trên 800%, đồng thời vốn hóa thị trường vượt mốc 1 nghìn tỷ USD, phản ánh sự định giá lại liên tục của thị trường đối với nhu cầu lưu trữ AI và triển vọng kinh doanh HBM.

![] (https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/0396a0e7-9622-4c4a-86cb-5feef653babb-267.png)

Về cơ cấu kinh doanh, Micron chủ yếu phục vụ bốn lĩnh vực ứng dụng chính: (1) trung tâm dữ liệu và điện toán đám mây, bao gồm máy chủ AI, máy chủ doanh nghiệp và mạng; (2) thiết bị di động, bao gồm điện thoại thông minh và máy tính bảng; (3) kinh doanh lưu trữ, bao gồm SSD doanh nghiệp và khách hàng; (4) kinh doanh nhúng, bao gồm ô tô, công nghiệp và điện tử tiêu dùng. Khi chi tiêu vốn cho trung tâm dữ liệu AI tiếp tục mở rộng, nhu cầu lưu trữ liên quan đến trung tâm dữ liệu đang trở thành hướng kinh doanh tăng trưởng nhanh nhất và có độ co giãn lợi nhuận cao nhất của Micron.

Bước đột phá vốn hóa nghìn tỷ hiện tại của Micron không đơn thuần là sự phục hồi chu kỳ lưu trữ truyền thống, mà bắt nguồn từ việc thị trường định giá lại giá trị chiến lược của Micron trong chuỗi ngành cơ sở hạ tầng AI. Kết quả Q2 FY2026 cho thấy doanh thu, biên lợi nhuận gộp, EPS và dòng tiền tự do kỷ lục, xác nhận bước ngoặt thu nhập được thúc đẩy bởi nhu cầu AI, nguồn cung ngành thắt chặt và nâng cấp sản phẩm lưu trữ cao cấp.

3.1 Trong kỷ nguyên AI, lưu trữ phát triển từ bộ phận hỗ trợ thành tài sản chiến lược

Trong các kiến trúc điện toán truyền thống, chip lưu trữ thường được coi là bộ phận hỗ trợ cùng với CPU và GPU, với giá cả ngành được thúc đẩy chủ yếu bởi cung-cầu chu kỳ. Tuy nhiên, trong kỷ nguyên AI — đặc biệt sau khi quy mô huấn luyện và suy luận mô hình lớn liên tục mở rộng — băng thông bộ nhớ, dung lượng và hiệu suất năng lượng đã trở thành nút thắt cổ chai chính cho hiệu suất hệ thống AI.

Trong báo cáo thu nhập Q2 FY2026, Micron khẳng định rằng kết quả Q2 kỷ lục phản ánh "giá trị chiến lược của bộ nhớ trong kỷ nguyên AI." CEO Sanjay Mehrotra nhận định rằng trong kỷ nguyên AI, bộ nhớ đã trở thành tài sản chiến lược đối với khách hàng. Điều này cho thấy ban lãnh đạo Micron đã nâng vị thế của công ty từ nhà cung cấp bộ nhớ truyền thống lên thành người tham gia cốt lõi trong cơ sở hạ tầng điện toán AI.

Sự tăng trưởng nhanh chóng về nhu cầu đối với HBM, DRAM dung lượng cao, DDR5 và SSD doanh nghiệp trong máy chủ AI đã làm tăng đáng kể tỷ trọng giá trị của sản phẩm lưu trữ trong BOM máy chủ. Khi các cụm GPU mở rộng, khách hàng không chỉ quan tâm đến sức mạnh tính toán của chip mà còn quan tâm đến nguồn cung lưu trữ ổn định, hiệu suất phù hợp và chi phí triển khai có thể kiểm soát. Sự thay đổi này mang lại cho Micron sức mạnh thương lượng mạnh hơn và độ co giãn thu nhập cao hơn.

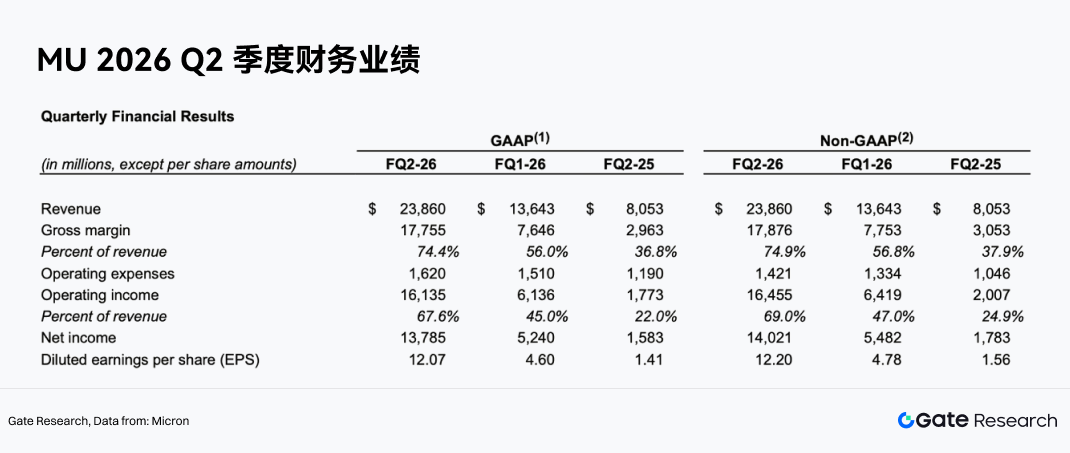

3.2 Kết quả Q2 FY2026 Xác nhận Sức mạnh Nhu cầu

![] (https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/ced87083-30e4-426a-aa42-cb01c62aad65-267.png)

Doanh thu Q2 FY2026 của Micron đạt 23,86 tỷ USD, tăng đáng kể so với 13,64 tỷ USD của quý trước và cao hơn nhiều so với 8,05 tỷ USD cùng kỳ năm ngoái. Lợi nhuận ròng Non-GAAP của công ty đạt 14,02 tỷ USD, EPS Non-GAAP đạt 12,20 USD, dòng tiền hoạt động đạt 11,90 tỷ USD và dòng tiền tự do điều chỉnh đạt 6,90 tỷ USD.

Quan trọng hơn, chất lượng thu nhập được cải thiện đồng thời. Biên lợi nhuận gộp Non-GAAP Q2 FY2026 đạt 74,9%, tăng mạnh từ 56,8% của quý trước và 37,9% cùng kỳ năm ngoái. Biên lợi nhuận hoạt động Non-GAAP đạt 69,0%, mở rộng đáng kể từ 47,0% của quý trước và 24,9% cùng kỳ năm ngoái.

Điều này cho thấy Micron không chỉ thúc đẩy thu nhập thông qua tăng trưởng doanh thu mà còn đạt được bước nhảy vọt về biên lợi nhuận nhờ sự cải thiện kết hợp của giá sản phẩm, cơ cấu sản phẩm và hiệu quả chi phí. Đối với một công ty bộ nhớ, việc đưa biên lợi nhuận gộp từ mức 30%-40% lên trên 70% cho thấy sự thay đổi cơ bản trong động lực cung-cầu ngành và danh mục sản phẩm.

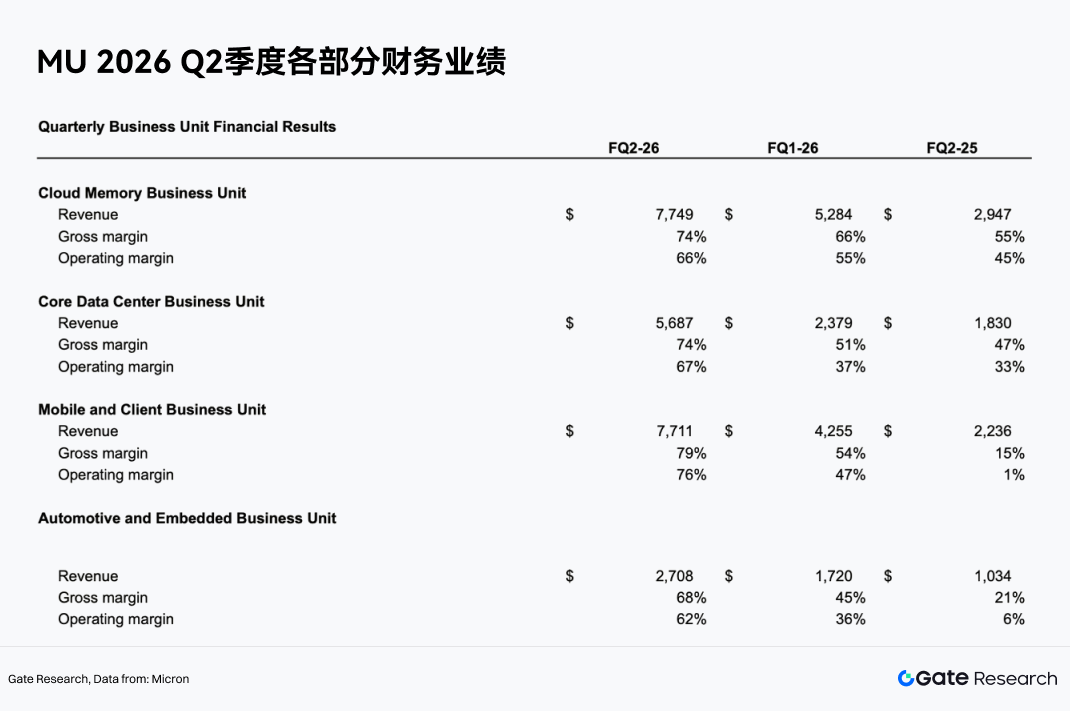

3.3 Trung tâm Dữ liệu và Kinh doanh Đám mây Trở thành Cốt lõi Tăng trưởng

![] (https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/33ffa64d-571f-4455-9738-ffdfd1856a5e-267.png)

Theo phân khúc kinh doanh, tăng trưởng Q2 FY2026 của Micron tập trung cao độ vào AI và các lĩnh vực liên quan đến trung tâm dữ liệu.

Doanh thu của Đơn vị Kinh doanh Bộ nhớ Đám mây đạt 7,749 tỷ USD, với biên lợi nhuận gộp 74% và biên lợi nhuận hoạt động 66%. Doanh thu của Đơn vị Kinh doanh Trung tâm Dữ liệu Cốt lõi đạt 5,687 tỷ USD, với biên lợi nhuận gộp 74% và biên lợi nhuận hoạt động 67%. Kết hợp lại, hai mảng kinh doanh này tạo ra hơn 13,4 tỷ USD doanh thu, trở thành động lực tăng trưởng quan trọng nhất của công ty.

Điều này cho thấy trọng tâm kinh doanh của Micron đang dịch chuyển từ các chu kỳ điện tử tiêu dùng truyền thống (ví dụ: PC, điện thoại thông minh) sang điện toán đám mây, máy chủ AI và trung tâm dữ liệu. So với điện tử tiêu dùng, khách hàng trung tâm dữ liệu AI có quy mô chi tiêu vốn lớn, yêu cầu hiệu suất sản phẩm cao và tính liên tục của nguồn cung mạnh, dễ hình thành mức giá cao cấp và mối quan hệ cung cấp dài hạn.

3.4 HBM và DRAM Cao cấp Thúc đẩy Nâng cấp Cơ cấu Sản phẩm

Hướng sản phẩm mang lại lợi ích lớn nhất cho Micron là HBM và DRAM cao cấp. HBM là sản phẩm bộ nhớ chính trong GPU và bộ tăng tốc AI, nổi bật với băng thông cao, dung lượng lớn và hiệu suất năng lượng cao, với giá mỗi GB và biên lợi nhuận gộp cao hơn DRAM tiêu chuẩn.

UBS dự kiến ASP HBM của Micron sẽ tăng khoảng 50% so với cùng kỳ năm ngoái vào năm 2027, thúc đẩy doanh thu HBM mở rộng liên tục. Khi các nền tảng chip AI nâng cấp, nhu cầu về dung lượng và băng thông HBM tăng lên. Micron dự kiến sẽ đạt được thị phần doanh thu cao hơn thông qua HBM3E, các sản phẩm HBM tiếp theo và khả năng đóng gói tiên tiến.

Ý nghĩa của việc nâng cấp cơ cấu sản phẩm là Micron không còn chỉ đi theo biến động giá DRAM trung bình mà đang có được sức mạnh định giá mạnh hơn nhờ các sản phẩm cao cấp. Với tỷ trọng HBM ngày càng tăng, biên lợi nhuận gộp tổng thể và sự ổn định thu nhập của công ty sẽ được cải thiện.

3.5 Nguồn cung Ngành Thắt chặt Tăng cường Độ co giãn Giá

Hiệu suất mạnh mẽ Q2 FY2026 của Micron cũng đến từ nguồn cung ngành thắt chặt. Kết quả này được thúc đẩy bởi môi trường nhu cầu mạnh, nguồn cung ngành thắt chặt và việc thực thi của công ty. Một số tổ chức dự báo sự mất cân bằng cung-cầu DRAM sẽ kéo dài ít nhất đến Q2 2028, trong khi sự mất cân bằng cung-cầu NAND sẽ kéo dài đến Q4 2027. Trong môi trường nguồn cung hạn chế, giá DRAM và NAND có sự hỗ trợ bền vững, và doanh thu cùng biên lợi nhuận của Micron dự kiến sẽ duy trì ở mức cao.

Quan trọng hơn, chu kỳ hiện tại khác biệt so với quá khứ. Trước đây, các nhà sản xuất bộ nhớ thường mở rộng sản xuất nhanh chóng sau khi tăng giá, cuối cùng dẫn đến dư thừa cung và giảm giá. Tuy nhiên, tốc độ tăng trưởng nhu cầu đối với bộ nhớ cao cấp trong máy chủ AI tương đối nhanh, và việc mở rộng công suất HBM bị hạn chế bởi công nghệ, tỷ lệ đạt yêu cầu, đóng gói tiên tiến và chu kỳ chứng nhận khách hàng, khiến nguồn cung khó bắt kịp nhu cầu.

3.6 Thỏa thuận Dài hạn (LTA) Tăng cường Khả năng Hiển thị Thu nhập

LTA là viết tắt của Thỏa thuận Dài hạn. Trong ngành bộ nhớ bán dẫn, LTA thường đề cập đến một thỏa thuận giữa nhà cung cấp và khách hàng cốt lõi nhằm sắp xếp trước nguồn cung cho giai đoạn tương lai, bao gồm số lượng mua, lịch giao hàng, thông số kỹ thuật sản phẩm và trong một số trường hợp, khung giá. Trước đây, các thỏa thuận mua hàng trong ngành bộ nhớ thiên về "khóa số lượng nhưng không khóa giá". Khách hàng cam kết trước một khối lượng mua nhất định, mang lại cho nhà cung cấp một số khả năng hiển thị nhu cầu, nhưng giá vẫn biến động nhanh theo cung-cầu thị trường DRAM và NAND. Do đó, khi ngành suy thoái, giá giảm mạnh vẫn ảnh hưởng trực tiếp đến doanh thu và lợi nhuận của các nhà sản xuất bộ nhớ như Micron, Samsung và SK Hynix.

LTA là một logic chính khác cho việc tái định giá của Micron. LTA kiểu mới không chỉ khóa trước số lượng mua mà còn khóa trước một phần giá, với thời hạn lên đến 3-5 năm. Điều này khác với các thỏa thuận mua hàng trước đây chỉ khóa số lượng. Đối với Micron, giá trị của LTA nằm ở việc cải thiện khả năng hiển thị doanh thu, giảm biến động giá và tăng cường lợi nhuận xuyên suốt các chu kỳ. Đối với nhà cung cấp đám mây và khách hàng AI, LTA có thể đảm bảo nguồn cung lưu trữ trong tương lai và khóa một phần chi phí, tránh phải chấp nhận giá cao hơn trong thời gian hạn chế nguồn cung. Nếu LTA được triển khai trên quy mô lớn, mô hình kinh doanh của Micron có thể dần chuyển từ công ty hàng hóa chu kỳ truyền thống thành nhà cung cấp bán dẫn với đơn đặt hàng dài hạn, dòng tiền ổn định và độ trung thành của khách hàng cao hơn.

3.7 Thu nhập và Dòng tiền Hỗ trợ Tái cấu trúc Định giá

Dòng tiền tự do điều chỉnh Q2 FY2026 của Micron đạt 6,9 tỷ USD, và hội đồng quản trị đã phê duyệt tăng 30% cổ tức hàng quý. Điều này cho thấy không chỉ thu nhập được cải thiện đáng kể mà chất lượng dòng tiền cũng được tăng cường. Trên thị trường vốn, dòng tiền tự do cao và ổn định thường hỗ trợ định giá cao hơn. Trước đây, định giá của Micron tương đối thấp chủ yếu do lo ngại của thị trường về tính bền vững của thu nhập. Tuy nhiên, hiện tại, nếu nhu cầu AI, LTA và nâng cấp cơ cấu sản phẩm HBM cùng nhau giảm biến động chu kỳ, Micron có thể chuyển từ định giá cổ phiếu chu kỳ lưu trữ truyền thống sang định giá phù hợp với tài sản bán dẫn AI cốt lõi.

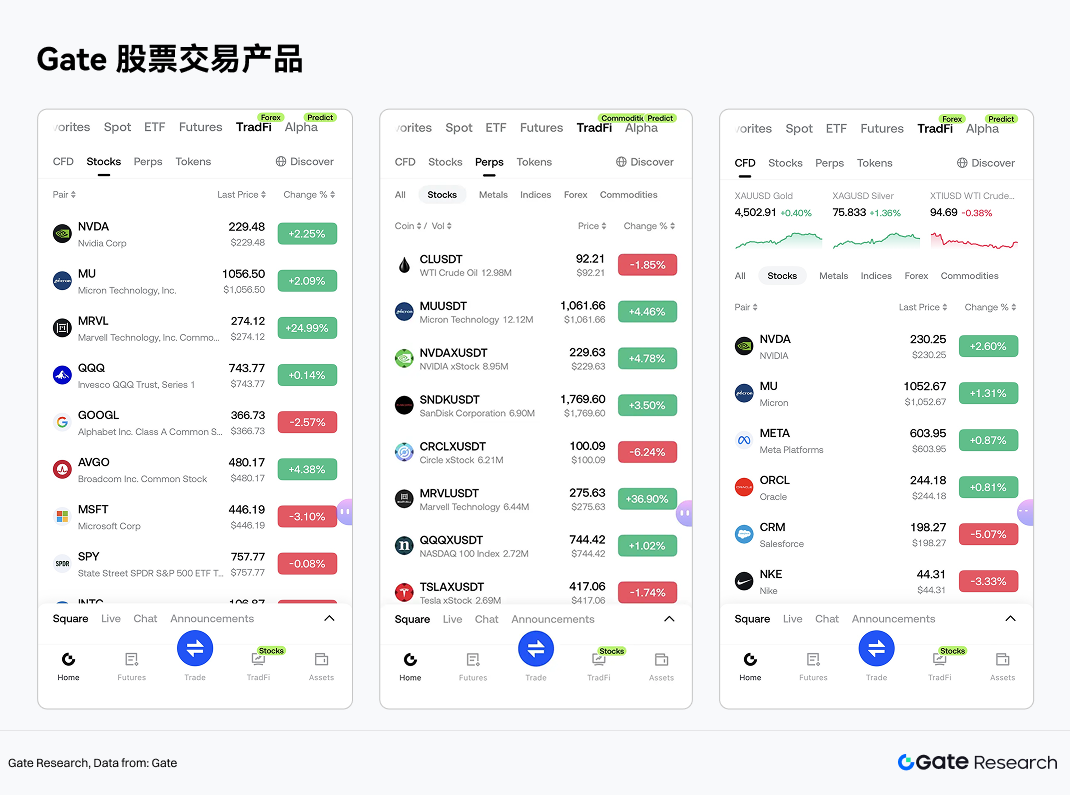

4. Sản phẩm Đầu tư Cổ phiếu Gate

Các mục tiêu cổ phiếu Mỹ được theo dõi chặt chẽ nhất trong ngành lưu trữ bộ nhớ. Gate cũng đã hỗ trợ các dịch vụ giao dịch liên quan đến cổ phiếu Mỹ trong lĩnh vực TradFi. Người dùng có thể sử dụng USDT để giao dịch cổ phiếu, ETF và các tài sản khác trên các thị trường chứng khoán chính thống thông qua hệ thống tài khoản thống nhất.

Không giống các mô hình token hóa cổ phiếu phổ biến hoặc ánh xạ RWA trên thị trường, dịch vụ cổ phiếu của Gate nhấn mạnh khả năng truy cập thị trường và hệ thống giao dịch tuân thủ. Cổ phiếu Gate cung cấp dịch vụ giao dịch cổ phiếu và ETF thông qua kết nối với các nhà môi giới tuân thủ; đây không phải là tài sản được ánh xạ trên chuỗi hoặc các công cụ phái sinh cổ phiếu được token hóa. Người dùng có thể mua, nắm giữ và bán tài sản cổ phiếu thông qua tài khoản Gate, với thông tin nắm giữ, lãi/lỗ, dòng tiền và hành động doanh nghiệp có thể xem và quản lý trong tài khoản.

Về phạm vi tài sản, Cổ phiếu Gate hiện hỗ trợ hơn 10.000 cổ phiếu và ETF, bao gồm các thị trường giao dịch chứng khoán chính và mạng thanh khoản như NYSE, Nasdaq, NYSE Arca, NYSE American và BATS. Hiện tại, Cổ phiếu Gate hỗ trợ giao dịch trong ngày, với kế hoạch mở rộng sang giao dịch 24/7 trong tương lai, mang đến cho người dùng toàn cầu điểm vào linh hoạt hơn cho việc phân bổ tài sản cổ phiếu Mỹ.

![] (https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/0fb0586b-2aff-4890-836a-6f36aad5d5ea-267.png)

Trong cấu trúc sản phẩm, Gate TradFi cung cấp ba loại công cụ giao dịch liên quan đến cổ phiếu, sử dụng sản phẩm giao dịch MU làm ví dụ.

![] (https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/4cf483b9-7c0e-44f3-96cb-0fc936d16f3c-267.png)

Trong số đó, giao dịch giao ngay cổ phiếu Gate độc lập với hệ thống CFD truyền thống. Giao dịch cổ phiếu không liên quan đến tỷ lệ funding trong hợp đồng vĩnh viễn, cũng không phát sinh chi phí nắm giữ như phí swap hoặc phí qua đêm có thể tồn tại trong các sản phẩm CFD. Do đó, giao dịch này phù hợp hơn cho những người dùng muốn phân bổ cổ phiếu Mỹ dài hạn. Ngược lại, hợp đồng vĩnh viễn và CFD thiên về các công cụ giao dịch, phù hợp cho giao dịch định hướng hoặc quản lý rủi ro đối với biến động giá ngắn hạn đến trung hạn của Micron.

Tận dụng hệ thống tài khoản tài sản tiền điện tử thống nhất, Gate tiếp tục kết nối giao dịch tài sản kỹ thuật số với các kịch bản đầu tư cổ phiếu. Sau khi hoàn thành KYC và đáp ứng các yêu cầu truy cập theo khu vực tài phán, người dùng có thể vào phần cổ phiếu thông qua mô-đun TradFi trong Ứng dụng Gate để xem dữ liệu thị trường, và sau khi chuyển stablecoin qua trang giao dịch hoặc tài sản, họ có thể tham gia giao dịch. Điều này có nghĩa là các kịch bản ứng dụng cho USDT đang mở rộng từ giao dịch tài sản tiền điện tử sang phân bổ tài sản cổ phiếu toàn cầu.

Từ góc nhìn xu hướng ngành, việc Gate ra mắt dịch vụ giao dịch cổ phiếu cung cấp cho người dùng một điểm vào giao dịch thống nhất cho cả tài sản kỹ thuật số và tài chính truyền thống. Đối với những người dùng tập trung vào chủ đề bán dẫn AI, sự sẵn có của cổ phiếu thực, hợp đồng vĩnh viễn và CFD cho phép họ tham gia vào việc phân bổ tài sản và quản lý giao dịch linh hoạt hơn xoay quanh lưu trữ, AI, HBM và chu kỳ bán dẫn trên cùng một nền tảng.

5. Cảnh báo Rủi ro

Từ góc độ nghiên cứu ngành, để đánh giá sự thịnh vượng trong tương lai của ngành lưu trữ và chất lượng công ty, có thể tập trung vào bốn khía cạnh: (1) liệu chi tiêu vốn của máy chủ AI và nhà cung cấp đám mây có tiếp tục mở rộng; (2) tỷ lệ thâm nhập và thay đổi ASP của các danh mục cao cấp như HBM, DDR5 và SSD doanh nghiệp; (3) kỷ luật cung cấp và tốc độ mở rộng của các nhà sản xuất hàng đầu như Samsung, SK Hynix và Micron; (4) liệu các thỏa thuận cung cấp dài hạn, chứng nhận khách hàng và khả năng đóng gói tiên tiến có tiếp tục củng cố các rào cản ngành hay không.

Điều này có nghĩa là ngành lưu trữ không thể còn được hiểu đầy đủ bằng khung "cổ phiếu chu kỳ giá" đơn lẻ cũ. Đối với các nhà nghiên cứu, một cách tiếp cận phân tích hợp lý hơn là coi nó như một phân ngành bán dẫn nơi "các thuộc tính chu kỳ vẫn còn, nhưng trọng số của các nâng cấp cấu trúc đang liên tục tăng lên." Và trường hợp của Micron cung cấp một mẫu có độ nhận diện cao để quan sát sự chuyển đổi này.

Ngoài ra, mặc dù LTA giúp ổn định một phần doanh thu, tỷ lệ khóa giá, điều khoản thực thi và cam kết của khách hàng vẫn liên quan đến những bất ổn và có thể không loại bỏ hoàn toàn biến động ngành. Giá cổ phiếu và vốn hóa thị trường của Micron đã tăng đáng kể, và thị trường có kỳ vọng cao về siêu chu kỳ lưu trữ AI và tái cấu trúc định giá. Nếu kết quả không đạt kỳ vọng, biến động giá cổ phiếu có thể tăng lên.

Tài liệu tham khảo:

Gate Research là nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp cho độc giả nội dung chuyên sâu bao gồm phân tích kỹ thuật, thông tin chi tiết về chủ đề nóng, đánh giá thị trường, nghiên cứu ngành, dự đoán xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng được khuyến nghị tự thực hiện nghiên cứu độc lập và hiểu đầy đủ về bản chất của tài sản và sản phẩm mà họ đang mua trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định đầu tư đó.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}