如果說過去幾年加密產業一直在探索鏈上資產的流動性,那麼 Opendoor 正在現實世界嘗試一件高度相似的事:透過 AI 重新定義房屋這種低流動性資產的定價、撮合與融資效率。2026 年第一季財報、CEO 罕見自掏腰包增持,以及一套完全由 AI 原生打造的交易流程系統,共同宣告了「Opendoor 2.0」的落地。這不再只是房地產科技公司的自救故事,而是一場關於現實世界資產數位化定價與流動性重構的深度實驗。

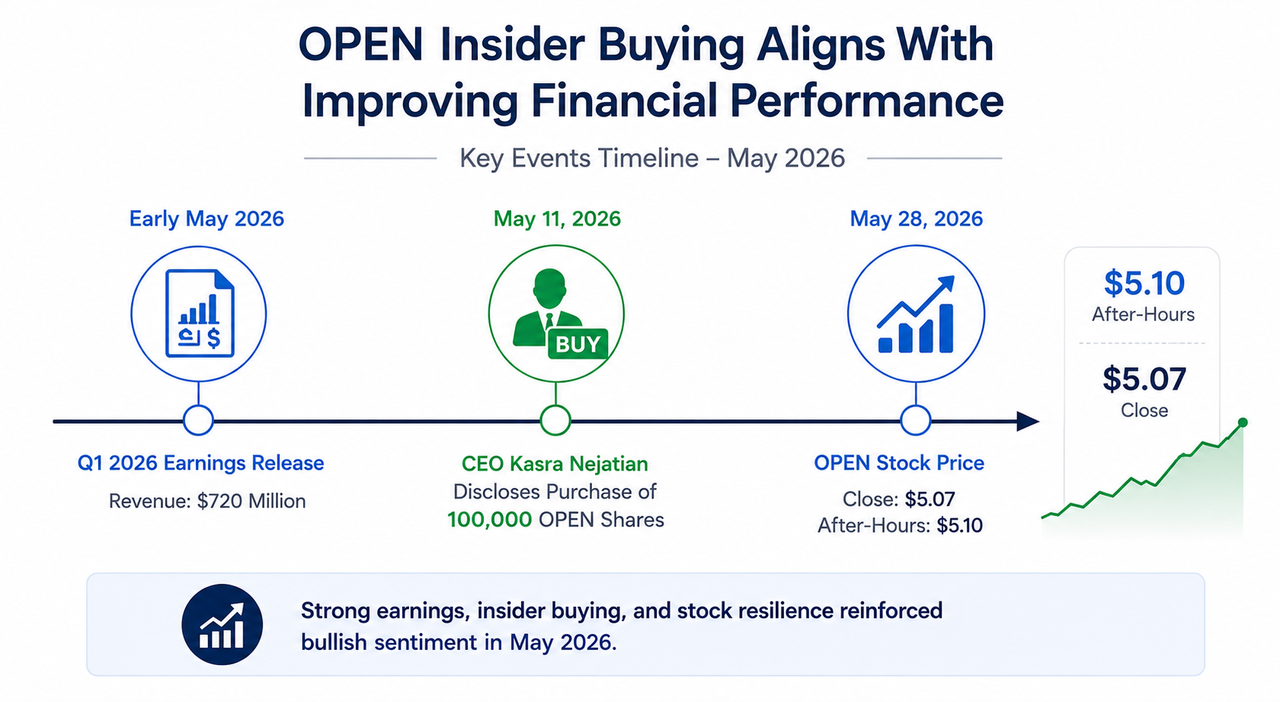

OPEN 股價與 CEO 內部增持信號時間軸

市場重新定價的並非營收,而是 AI 驅動的資產週轉效率

5 月初,Opendoor 公布 2026 年第一季財報,營收 7.2 億美元,毛利 7,200 萬美元,毛利率回升至 10%。淨虧損 1.73 億美元雖仍為虧損,但幅度明顯收窄;現金儲備約 9.99 億美元,流動比率高達 7.1,資產負債表異常穩健。隨後,執行長 Kasra Nejatian 於 5 月 11 日在公開市場買入 100,000 股 OPEN 股票,以自有資金釋出強烈內部信號。截至 5 月 28 日,OPEN 收於 5.07 美元,盤後微升至 5.10 美元。

來源:Blaze Dimov(Medium)

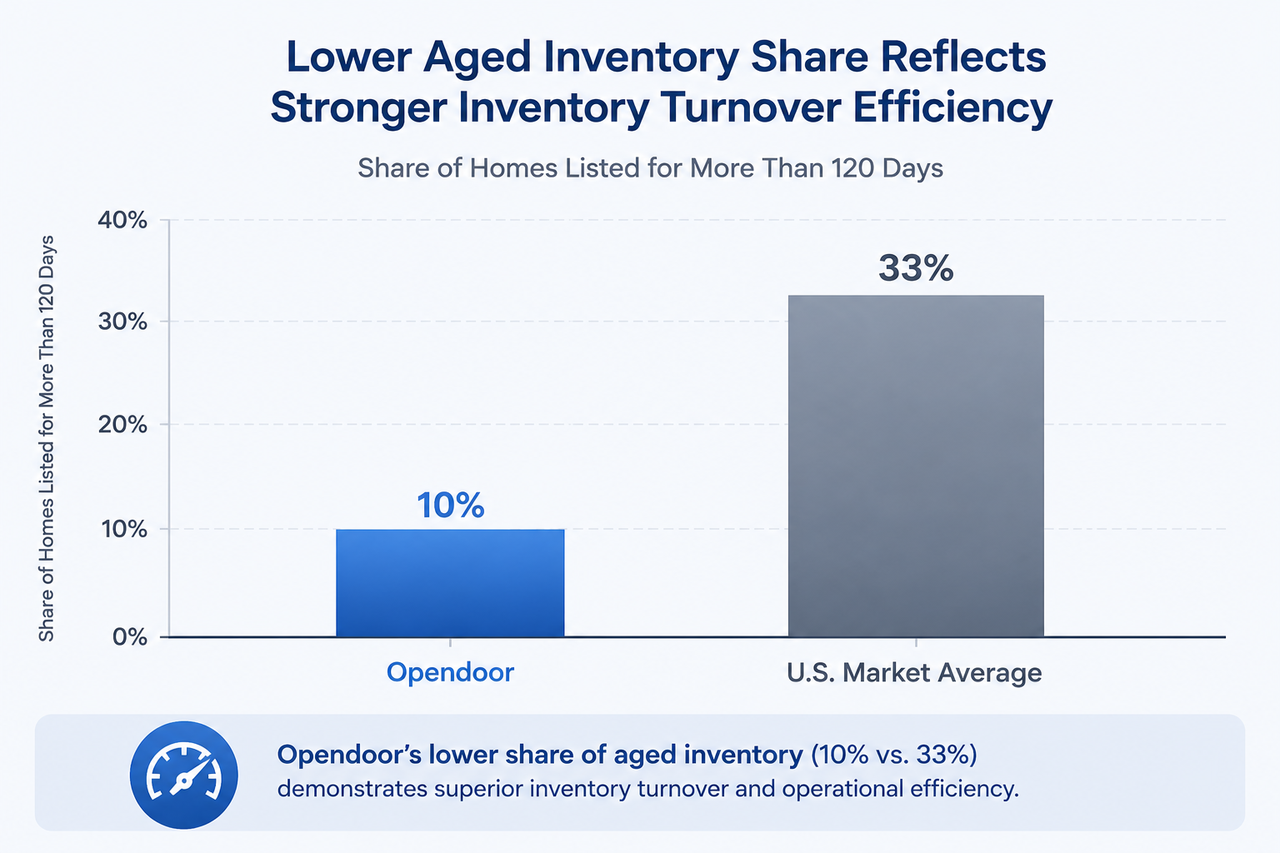

然而,真正觸發市場重新評估的並非單純營收超預期。報表背後隱藏的是庫存品質的質變:僅有 10% 的 Opendoor 持有房屋上市超過 120 天,而全美市場此比例高達 33%。這意味著持倉週期顯著縮短,房價下跌風險敞口大幅壓縮,資本效率結構性改善。從金融層面來看,這更像是一個高頻做市系統的風險指標,而非傳統開發商的庫存報表。

Opendoor 庫存品質 vs 市場均值對比

從零利率時代到 AI 驅動流動性:iBuying 模式為何重新被市場審視

回顧 2022 至 2024 年,Opendoor 幾乎成為低利率時代泡沫破裂的典型案例。iBuying 模式依賴快速週轉與資產升值,在聯準會暴力升息後庫存大幅貶值,公司連續巨虧,股價跌去九成以上。當時主流敘事將其定義為「零利率的錯誤產物」。

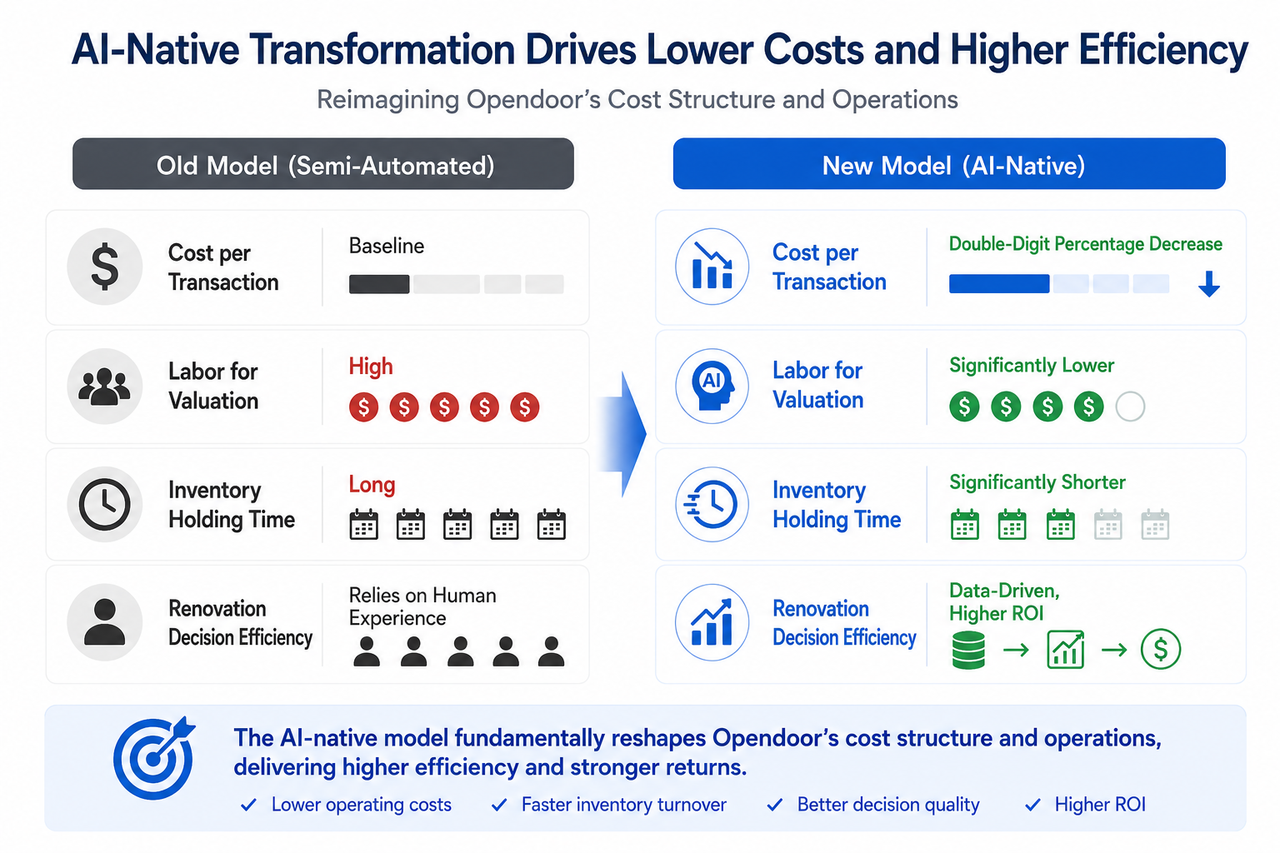

真正的轉折始於 2025 年。Opendoor 收縮非核心市場,削減營運開支,並秘密打造一套完全基於 AI 原生的交易流程系統。至 2026 年初,這套系統開始取代沿用多年的半自動化流程,涵蓋動態定價、自動化產權查核與智能報價生成。同時,公司自有的抵押貸款產品實現利率定價突破,形成較市場利率低約 100 個基點的成本優勢。

這條路徑與加密產業在 2022 年之後的轉變有某種映射:市場從流動性擴張驅動成長,轉向效率驅動獲利。無論是鏈上協議、交易所,還是 PropTech 平台,資本市場開始重新獎勵真實的現金流、風險控制與自動化效率,而非單純追求規模擴張。

AI 重構的不是行銷,而是資產風險定價

理解 Opendoor 2.0 的關鍵,在於明白 AI 並非用來包裝舊流程,而是從零開始重新設計交易鏈條。房屋估價、裝修決策、掛牌策略、持有時間等環節,皆由持續學習、即時調參的演算法系統接管。管理層在電話會議中透露,單筆交易的營運費用正以兩位數百分比速度下降,這是全年調整後 EBITDA 能夠實現獲利的核心支撐。

從金融科技的角度來看,這套系統本質上是房地產市場中的高頻風險定價引擎。其核心競爭力不再是持有更多房屋,而是更快完成定價、更短的庫存週期與更低的交易摩擦。這正是加密原生用戶熟悉的語言:做市、風險引擎、演算法金融。

估值邏輯的潛在切換

隨著 AI 定價效率與金融產品優勢逐漸顯現,市場開始試探性地將 OPEN 從「房地產公司」重新分類為「AI 金融科技平台」。兩者的估值錨點完全不同:

| 估值類型 | 核心邏輯 | 關鍵指標 |

|---|---|---|

| 傳統房地產公司 | 資產淨值、帳面價值 | PB、庫存折價風險 |

| AI 平台 | 技術網路效應、數據飛輪 | 交易量、演算法迭代速度 |

| 金融科技 | 客戶生命週期價值、息差收益 | 抵押貸款組合規模、轉化率 |

OPEN 股價近期的修復,很大程度反映資本市場對這種估值切換的試探性定價。若調整後 EBITDA 全年獲利兌現,這一切換可能加速。

多空分歧:AI 敘事與結構性約束

來源:Benzinga(Linkedin)

目前市場對 OPEN 的多空對峙十分典型。多方強調 CEO 內部增持的信心、低 100 個基點抵押利率對獲客與月付的直接影響,以及調整後獲利拐點的重估機會。空方則聚焦於高利率環境下住宅成交總量的結構性低迷、低息貸款組合未經完整信貸週期檢驗的潛在風險,以及 GAAP 淨利與調整後獲利間的巨大落差。

此外,更深層的風險在於 AI 敘事本身。市場目前對「AI 重構一切」的預期可能高估短期效率改善。若未來幾季利潤率提升不如預期,AI 標籤反而可能成為估值壓縮的來源。

對 RWA、AI Agent 與鏈上資產市場的潛在映射

來源:Antier

若跳出單一股票分析框架,Opendoor 2.0 對加密產業及金融科技基礎設施有更具遠期的映射意義。

首先,房地產是流動性最差的大型資產之一,Opendoor 透過 AI 定價與自動撮合,實質上正在進行現實世界資產的流動性改造。這與 RWA 賽道嘗試解決資產代幣化後缺乏流動性的底層邏輯一脈相承。

其次,若未來 AI Agent 開始參與現實資產交易,類似 Opendoor 2.0 這種全流程演算法定價與執行系統,很可能成為現實世界最早的 Agent-native 交易介面。

再次,當房屋交易數據、定價模型與自動化程度達到足夠標準化時,與鏈上資產映射、房地產代幣化及鏈上抵押體系的結合空間也將打開。雖然這仍處於極早期推測階段,但方向已十分明確。

Opendoor 2.0 AI 流程再造前後成本結構對比

結語

CEO 自掏腰包買入、AI 系統從零再造交易流程、抵押利率比市場低整整 100 個基點——這些信號確實讓 Opendoor 2026 與過往任何一年截然不同。但真正賦予其跨產業觀察價值的,並非一家公司翻身的故事,而是它正嘗試將低流動性資產推向演算法定價與高效流轉的邊界。如果說過去十年網路改變了資訊流動效率,那麼未來十年的 AI 金融系統,所要改變的或許正是現實世界資產的流動效率。Opendoor 2.0 將會是這輪實驗中最值得持續觀察的早期樣本之一,其每一步數據與結構變化,都值得放在這個更大的坐標中審視。