以太坊 DeFi TVL 主導度下降至 53%,接近多年低點

以太坊在整體去中心化金融(DeFi)流動性中的占比已跌至多年來的最低水準,隨著競爭型區塊鏈蠶食了曾一度超過 63% 的主導地位。

- 重點整理:

-

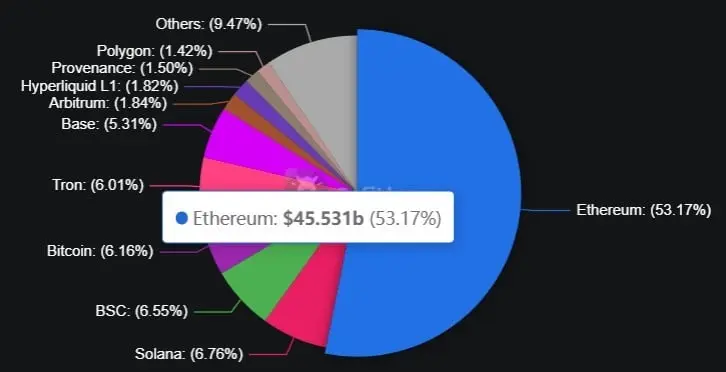

- 以太坊的 DeFi TVL 占比在 2025 年 1 月至 2026 年 5 月間由 63.5% 下滑至 53%。

-

- Defillama 數據顯示,以太坊持有約 $45B TVL,Solana 與 BNB Chain 正在取得進展。

-

- 像 Base(5.31% TVL 占比)這樣的第 2 層鏈,正在重塑以太坊的多鏈版圖。

競爭鏈縮小差距

以絕對數量而言,以太坊仍在任何單一鏈上都掌控最大的 DeFi 版圖,TVL 約為 455 億美元。但隨著份額侵蝕,故事呈現不同面貌:競爭型區塊鏈以更快速度吸收資本,並使 DeFi 的流動性足跡分散到不斷增長的一系列網路。

根據 Defillama 的鏈排名,Solana 持有總 DeFi TVL 的 6.76%,緊隨其後的是 BNB Chain 的 6.55%、Bitcoin 的 6.16%、Tron 的 6.01%、Base 的 5.31%,以及 Hyperliquid 的 1.82%。沒有任何單一競爭對手在絕對規模上接近以太坊,但累積性的轉移相當顯著:非以太坊鏈的合計占比目前約為全球 DeFi 市場的 47%。

區塊鏈網路 DeFi 市場占比(%)

導致以太坊占比下降的因素早已明確,即競爭網路的交易成本更低、成熟的、與以太坊相連的第 2 層鏈將 TVL 從主網拉走,以及 Solana 與 BNB Chain 上、尤其是 DeFi 原生生態系的成長。像 Solana 上的 Jupiter、Raydium 與 Kamino,以及 BNB Chain 上的 Pancakeswap 這類協議,吸引了數十億美元的流動性,而這些資金先前可能會預設流向以太坊。

區塊鏈網路 DeFi 市場占比(%)

導致以太坊占比下降的因素早已明確,即競爭網路的交易成本更低、成熟的、與以太坊相連的第 2 層鏈將 TVL 從主網拉走,以及 Solana 與 BNB Chain 上、尤其是 DeFi 原生生態系的成長。像 Solana 上的 Jupiter、Raydium 與 Kamino,以及 BNB Chain 上的 Pancakeswap 這類協議,吸引了數十億美元的流動性,而這些資金先前可能會預設流向以太坊。

第 2 層因素特別值得關注,因為為以太坊打造的大部分內容(包括 Base、Arbitrum 與 Optimism)會結算到以太坊,但在 DeFi 分析儀表板中卻會被記錄為一條獨立鏈。若將第 2 層的 TVL 整合到以太坊旗下,該網路的實際占比將會顯著更高。

考量到這份數據的時間點也很關鍵:在邁入 2026 年年中之際,以太坊正承受持續的敘事層面壓力,圍繞其費用收入走勢、開發路線圖的推進速度,以及來自更快、更便宜鏈的競爭加劇,仍存在持續討論。

更廣泛的多鏈走向似乎也具有結構性。Base 的創作者 Jesse Pollak 在 5 月 9 日的一篇貼文中捕捉到了當前的主流觀點:「把每一種金融工具都上鏈。」這種發展最終會在以太坊主網、其第 2 層生態系,或跨越競爭鏈上實現,仍是 DeFi 下一階段成長的關鍵問題。

Related News

Grayscale 再平衡推動 ENA 進入 DeFi 基金,拋售 AERO

以太坊面臨 2.4K 美元的阻力,因 4.9K 的設定浮現

Grayscale 重衡推動 ENA 進入 DeFi 基金,並下架 AERO

以太坊價格分析稱 ETH 的三個目標分別為:1,600 美元、4,800 美元和 33,000 美元

以太坊價格分析稱 ETH 有三個目標接近:1,600 美元、4,800 美元以及 33,000 美元