五大美國退休基金持股 Strategy,401K 和 IRA 允許儲蓄比特幣

紐約州共同退休基金、德州教師退休基金、俄亥俄州、加州公共僱員退休系統(CalPERS)及路易斯安那州退休金計畫,均在近期的正式報告中揭露,透過持有 Strategy(前身為 MicroStrategy)股份間接獲取比特幣敞口。美國監管已允許在 401(k) 和 IRA 帳戶中直接配置比特幣,使其正式進入退休儲蓄選項。

五大美國公共退休基金的確認持倉

根據各基金近期正式揭露的報告,以下機構已透過 Strategy 股份間接獲取比特幣敞口:

紐約州共同退休基金:近期增持 Strategy 股份

德州教師退休基金:近期增持 Strategy 股份

俄亥俄州退休金計畫:已揭露 Strategy 持倉

加州公共僱員退休系統(CalPERS):已揭露 Strategy 持倉

路易斯安那州退休金計畫:已揭露 Strategy 持倉

這些機構的資金分配通常採用 20 至 30 年的投資期限,並需經嚴格的審批流程。機構決策本身即代表一種由制度程序驗證的配置選擇。

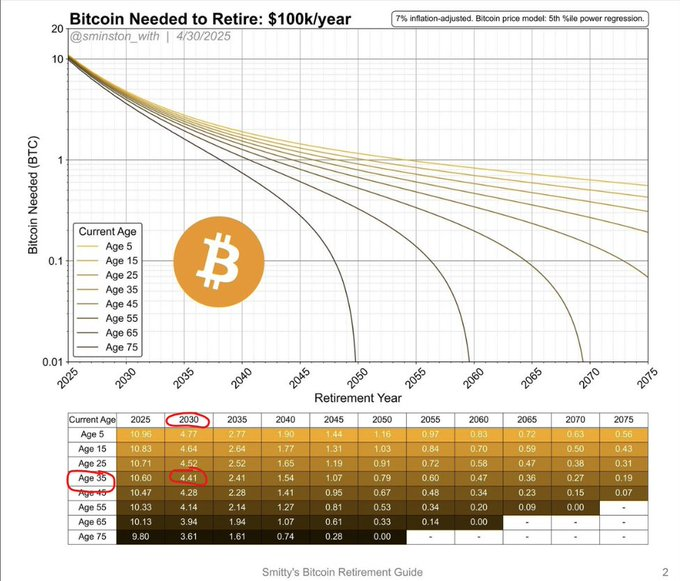

退休計算模型:4% 法則、4.41 BTC 試算與可用工具

(來源:DBATTAGLIAYtube)

(來源:DBATTAGLIAYtube)

三一學院研究的 4% 法則:傳統投資組合中,每年產生 10 萬美元退休收益需累積 250 萬美元本金。比特幣退休計算使用相同基準,並套入不同的資產估值假設。

Bitcoin 2026 大會討論的 6-8% 提款率模型:基於比特幣歷史升值幅度,部分模型採用 6% 至 8% 的彈性提款率。依此計算,假設比特幣在 2030 年達到特定價格水平,一位 35 歲投資者最低需持有 4.41 枚比特幣,才能每年產生 10 萬美元收益(已根據通貨膨脹調整)。

公開試算工具:Unchained 比特幣退休計算器與 Bitcoin Well 均允許用戶自訂每月繳款額、通膨率及資產成長假設,模擬個人化退休情境。

已確認的風險因素與專家建議的配置上限

比特幣在此前的市場週期中曾錄得超過 70% 的跌幅,此波動幅度與傳統退休計畫要求的月度固定支出穩定性存在結構性衝突。渣打銀行前分析師 Jeffrey Kendrick 於 2026 年第一季發出市場波動警告。

Motley Fool 及多位財務規劃師對接近退休投資者的確認建議如下:

配置上限:1% 至 5%(依個人條件調整) 接近退休者應將比特幣比例控制在總投資組合的 1% 至 5%;距離退休超過 10 年者可在承受能力範圍內考慮更高比例。

已確認的風險緩解策略:HODL 長期持有(不出售)、比特幣抵押貸款(不清算部位即可取得流動性,同時規避部分稅務事件)、依年度資產表現調整提款金額的彈性提款機制。

常見問題

哪些美國退休基金已公開揭露比特幣相關持倉?

根據近期正式報告,已揭露的基金包括:紐約州共同退休基金、德州教師退休基金、俄亥俄州退休金計畫、加州公共僱員退休系統(CalPERS)及路易斯安那州退休金計畫。上述基金均透過持有 Strategy 股份間接獲取比特幣敞口,均未直接持有比特幣現貨。

4.41 枚比特幣退休試算的假設條件是什麼?

此計算採用 Bitcoin 2026 大會討論的 6-8% 彈性提款率模型,以 2030 年特定比特幣估值為基準,目標是每年產生 10 萬美元收益(通膨調整後)。具體數量因採用的提款率和比特幣估值假設不同而有所差異;Unchained 和 Bitcoin Well 的計算器允許用戶輸入自定義假設進行試算。

為何專家建議接近退休者將比特幣比例限制在 5% 以內?

比特幣在前期週期中曾出現超過 70% 的跌幅,而退休計畫需要穩定的月度支出基礎。Motley Fool 等機構建議 1-5% 的上限,旨在取得接觸比特幣潛在升值的機會,同時控制下行風險對整體退休資產的影響。距離退休越近,能夠承受市場週期波動的緩衝時間越短。

Related News