Gate 機構週報:BTC 波動率上行,LST 全板塊回撤(2026 年 5 月 11 日— 5 月 17 日)

摘要

-

上週市場形勢明顯逆轉。美 4 月 CPI 高於預期、中美會談缺乏實質突破,以及霍爾木茲海峽局勢再度升級,共同推動美債收益率上行與風險資產回調;標普與道指在創下歷史新高後於週五明顯回落,市場開始重新評估沃什時代 Fed 的政策路徑。

-

BTC ETF 單週淨流出約 9.96 億美元,ETH ETF 淨流出約 2.55 億美元,均較此前一週明顯轉弱,機構資金階段性轉向防禦;但 BTC 與 ETH ETF 整體 AUM 仍維持歷史高位。

-

TradFi 鏈上與 CEX 衍生品交易繼續由黃金等避險資產主導,美 CPI 超預期與地緣風險推動黃金相關永續合約成交放大;與此同時,股票與科技股相關交易佔比回升,宏觀驅動特徵增強。

-

鏈上流動性繼續集中於 PancakeSwap、Raydium 等頭部 DEX,深流動性與穩定幣互換協議縮量明顯;穩定幣市場偏向合規、支付與銀行通道屬性更強的美元資產。

-

Aave 主網借貸與 LST 板塊回撤,ETH 與 Solana 側槓桿需求同步降溫;與此同時,Plasma、MegaETH 等新鏈繼續承接結構性資金遷移。

-

衍生品市場進入去槓桿階段。BTC 資金費率由正轉負,OI 持續回落,Puts 成交佔比與 25D Skew 負值同步擴大,DVOL 中樞震盪擡升,顯示市場對下行風險與波動率的定價明顯升溫。

-

Gate 機構現貨市佔率逆勢提升,環比增長 10%;全倉槓桿借貸規模周環比增長 10%;Spot SBE 預計於 6 月推進上線,CrossEx 關鍵交易所的下單撤單耗時從 16.6ms 降至 1.5ms,效果提升 91% 。

1. 市場焦點解讀

過去一週,市場形勢急劇逆轉,強於預期的通脹數據和政策不確定性的加劇對風險資產的上漲構成挑戰。週四,美股創下歷史新高,標普 500 指數首次收於 7,500 點上方,道瓊斯指數重返 50,000 點大關;但隨後在週五大幅回落,市場重新評估了通脹和政策環境。首先,週二公佈的 4 月 CPI 數據強於預期,總體通脹率同比上漲 3.8%,高於市場普遍預期的 3.7% 和環比上漲 0.6%。其次,週三和週四中美雙邊會談並未取得實質性的政策突破。第三,地緣政治緊張局勢再度升級,週五霍爾木茲海峽再次爆發軍事衝突,加劇了人們對局勢緩和進程可能惡化的擔憂。

利率市場對此反應強烈。由於聯邦基金期貨價格大幅調整,市場預期政策將更加緊縮,10 年期美債收益率本週上漲 28 個基點至 4.58%,創下 2025 年 9 月以來的最高水平。美元/日元匯率則因美元走強而繼續攀升。市場降低了寬鬆預期,並開始消化進一步收緊政策的可能性。鮑威爾時代於上週五正式結束,傑羅姆·鮑威爾的 Fed 主席任期於 5 月 15 日結束,凱文·沃什於週末宣誓就任其繼任者。沃什將主持 6 月 16 日至 17 日的 FOMC 會議,會議將發佈更新後的經濟預測摘要和修訂後的點陣圖,這將使市場首次正式瞭解沃什領導下的政策前景。

2. 流動性分析

2.1 BTC ETF 規模持續擴張

上週,BTC ETF 市場呈現明顯的資金流出態勢。周初,5 月 11 日仍錄得約 2,720 萬美元淨流入,但隨後市場情緒迅速轉弱。5 月 12 日與 5 月 13 日分別出現約 2.332 億美元與 6.304 億美元的大額淨流出,顯示機構資金開始集中撤離風險資產。綜合來看,上週比特幣 ETF 累計淨流出約 9.955 億美元,接近 10 億美元規模。相比前一週(5 月 4 日至 5 月 8 日)約 6.23 億美元的淨流入,市場風險偏好明顯逆轉,機構投資者整體更傾向於獲利了結與階段性避險。

ETH ETF 市場同樣承壓。過去一週,ETH ETF 連續多個交易日錄得淨流出,周度累計淨流出約 2.552 億美元,與前一週約 7,049 萬美元淨流入形成鮮明反差。這表明,在宏觀不確定性與市場波動加劇背景下,ETH 資產同樣受到資金減倉影響,且整體情緒弱於此前市場預期。

-

整體 AUM: 截至 5 月 14 日,BTC ETF 累計淨流入已達到約 586.3 億美元,資產管理規模(AUM)約爲 1,077.5 億美元;ETH ETF 累計淨流入約爲 119 億美元,AUM 約爲 134.5 億美元。儘管短期資金流動出現波動,但 ETF 整體規模仍維持在歷史高位,顯示機構配置需求並未發生根本性逆轉。

-

機構動向: 上週資金分化特徵明顯。BTC ETF 方面,BlackRock 旗下 IBIT 單週淨流出約 3.171 億美元,而 Morgan Stanley 旗下 MSBT 則逆勢錄得約 3,910 萬美元淨流入,反映部分機構仍在進行結構性調倉與低位配置。ETH ETF 方面,BlackRock 旗下 ETHB 小幅實現淨流入,而 ETHA 則出現較大規模資金流出,顯示市場對不同產品的流動性、費率結構與長期配置價值仍存在明顯分化。

2.2 TradFi 流動性

- TradFi Perp DEX: 過去一週,Perp DEX 上的 TradFi 資產交易結構繼續呈現“商品主導、指數輔助、股票回升”的格局。從成交佔比來看,大宗商品依舊佔據絕對核心地位,周內整體佔比大致維持在 45% 至 65% 區間,雖然較 3—4 月高峯時期略有回落,但仍是鏈上 TradFi 衍生品交易最主要的流動性來源。其中,黃金相關資產仍是交易核心,反映市場在通脹反覆、地緣風險升溫與美元利率預期波動背景下,持續偏好避險資產與宏觀交易主題。與此同時,股票類資產佔比在過去一週明顯回升,由此前不足 10% 的低位重新擡升至接近 30% 左右,說明隨着美股波動率重新擴大,鏈上用戶對科技股、美股指數與 AI 概念相關交易需求有所回暖。當前鏈上 TradFi Perp 用戶結構仍以高波動、高槓杆偏好的加密原生交易者爲主,而非傳統宏觀資金全面遷移。

-

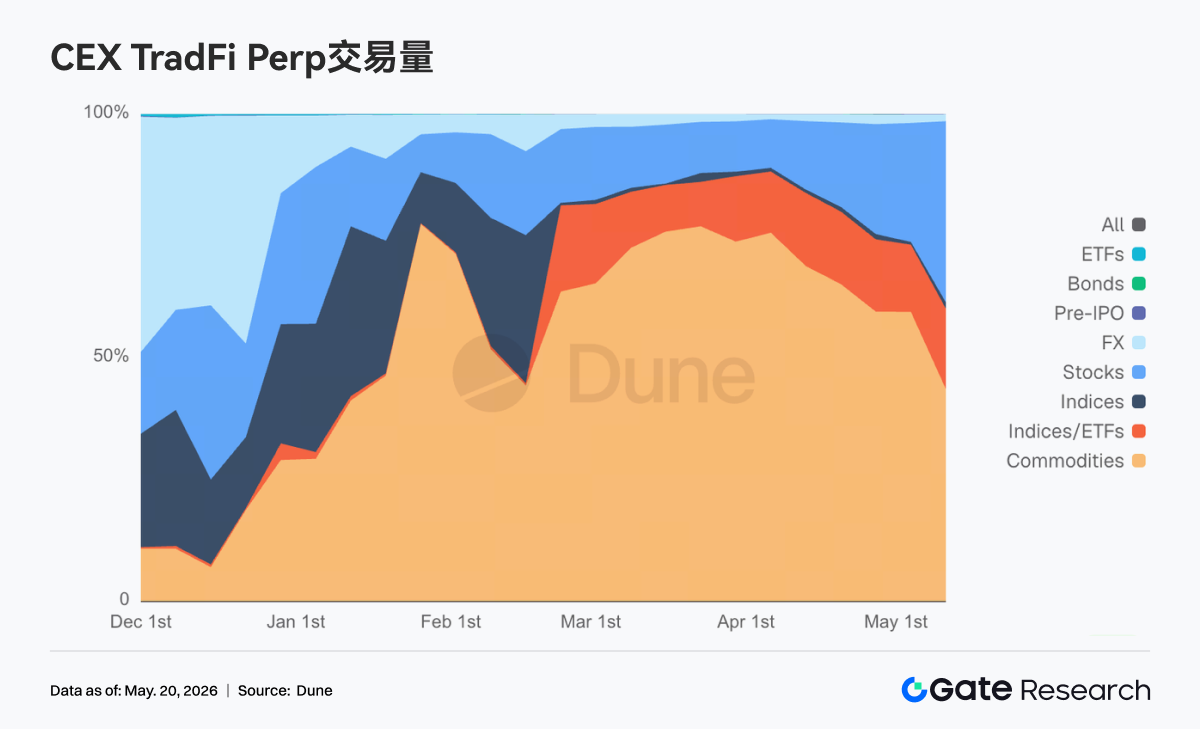

TradFi Perp CEX: 過去一週,CEX TradFi 永續合約市場整體成交活躍度維持高位,但結構上呈現出明顯的“貴金屬主導、股票輔助、其他板塊低活躍”的特徵。從 TradFi Perp 日成交量分佈來看,黃金等 Metals 類資產依舊佔據絕對核心地位,絕大多數交易日成交額維持在 3 億至 7 億美元區間,個別高波動時段甚至突破 10 億美元以上。其中,3 月中下旬曾出現超過 15 億美元的階段性峯值,而上週整體成交量雖然較此前極端高點有所回落,但仍明顯高於 2 月初水平,說明避險與宏觀交易需求依舊旺盛。從節奏上看,5 月第二週成交量再次出現明顯放大,尤其在美 CPI 超預期、中東地緣風險升級以及美元利率預期波動背景下,黃金相關永續合約成爲資金最主要的交易方向。與此同時,股票類資產成交也同步回升,更多體現爲美股指數與科技股波動帶來的短線交易需求。整體來看,當前 CEX TradFi Perp 市場已經逐漸從此前單純的加密 Beta 交易,轉向更強的宏觀驅動與跨資產配置邏輯。

-

CEX TradFi 資產數量: 近一週 CEX TradFi 資產類別數量進一步擴張,三家主流 CEX 在 TradFi 資產(僅統計 TradFi 與 CFD 板塊,不含永續合約)總數由 1,107 增至 1,174,環比增長 6.10%。其中股票類增長最爲顯著,由 748 支增長至 809 支,環比增長 8.20%;其中,Gate 在三家 CEX 中增速最高,股票類 TradFi 環比增長 62 支,增幅達 16.71%。

- TradFi 訂單簿深度: 我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。上週,XAUT 訂單簿流動性呈現出明顯的“避險資金階段性流入後轉弱”特徵。5 月 6 日至 5 月 12 日期間,XAUT 價格整體維持在 4,700 美元附近高位震盪,多次伴隨大額正向 Delta 流入,尤其 5 月 12 日附近一度出現接近 280 萬美元的流動性淨增量,顯示市場在美 CPI 超預期、中東地緣風險升溫背景下,資金短線集中流入黃金相關資產進行避險配置。然而,5 月 13 日後市場結構明顯逆轉,訂單簿連續出現大額負向 Delta,單次流出規模超過 200 萬美元,XAUT 價格也同步跌破 4,650 美元,並一路回落至 4,520—4,550 美元區間,反映前期避險資金開始階段性獲利了結。值得注意的是,5 月 15 日至 5 月 17 日期間,雖然價格持續走弱,但訂單簿卻連續出現中等規模正向 Delta 堆積,說明部分資金開始嘗試低位承接,市場並未進入單邊流動性撤離階段。整體來看,當前 XAUT 更像處於“避險情緒降溫後的高位再平衡”階段,短期走勢仍將高度依賴美聯儲降息預期、美元利率路徑以及霍爾木茲海峽局勢等宏觀變量變化。

3. 鏈上數據洞察

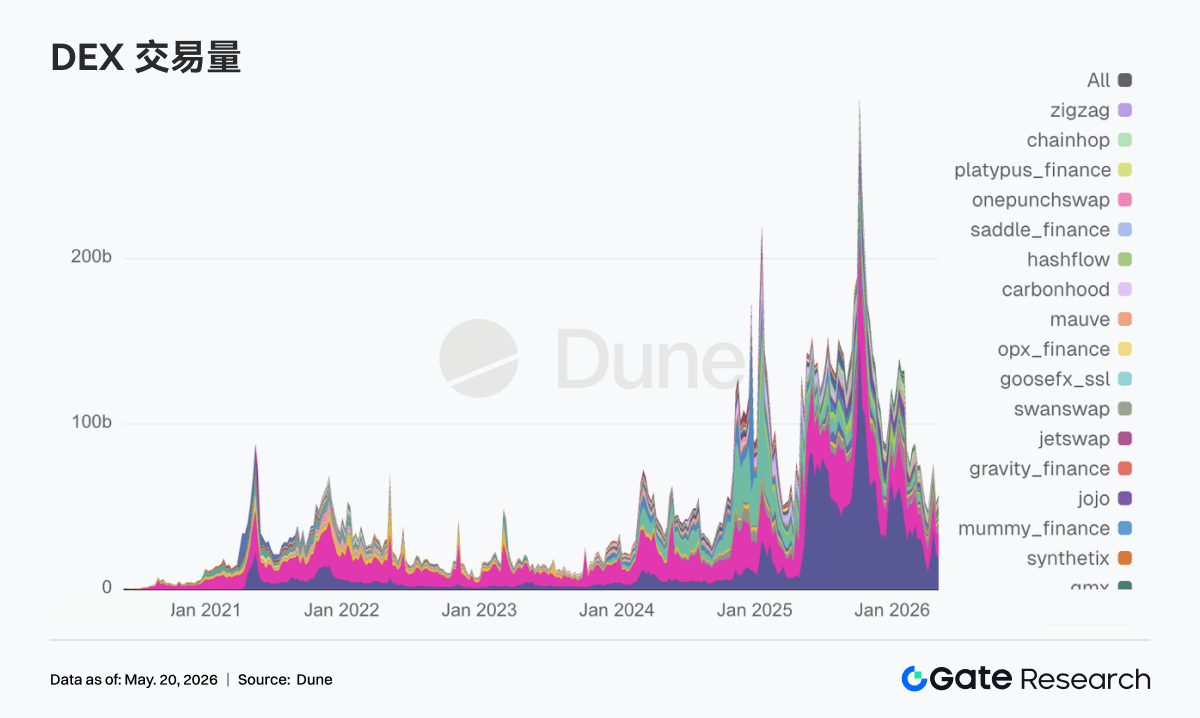

3.1 龍頭 DEX 量集中在 PancakeSwap,但垂直協議分化加劇

PancakeSwap 較上週回升約 12%,BNB 鏈側現貨配套流量是機構與散戶共振的主戰場。Uniswap 較上週回落約 7%。Aerodrome 在 Base 上環比增長約 +3%。Solana 側活躍度仍在,結構偏向於高筆數與中等美元交易量,其中 Raydium 較上週增長約 12.6 億,Meteora 則基本持平。鏈上成交筆數高,說明 Meme 與路由類交易未完全熄火。Fluid、Curve 等偏深流動性和穩定幣互換的垂直 DEX 協議本週縮量明顯。

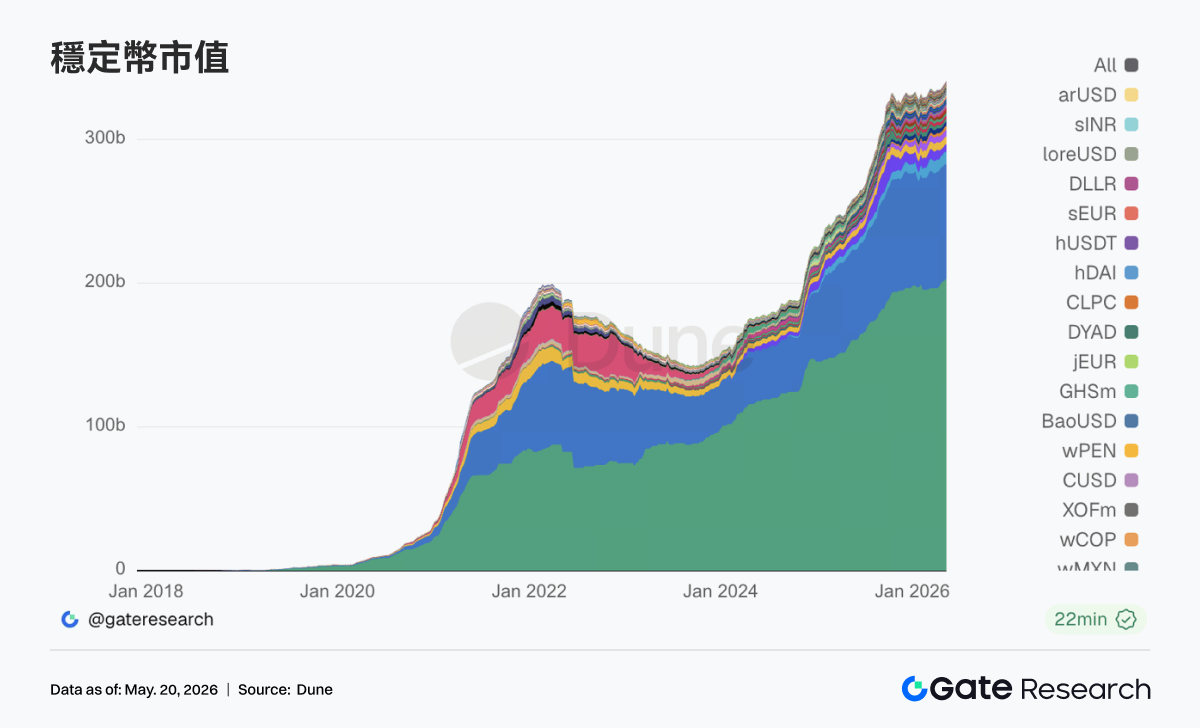

3.2 合規與支付型穩定幣相對佔優,合成美元品種波動加大

在 USDT 與 USDC 佔主導的前提下,第二梯隊的 PYUSD、RLUSD、EURC、USDG 等貼近支付、託管合規和銀行通道的穩定幣,在存量增速上優於 DAI 等老牌鏈上美元穩定幣。USDe 本週明顯擴張,反映收益型和合成美元在波動市中的套利與質押需求,特別是跨網絡佈局。此外,隨着 GENIUS Act 落地後,機構對穩定幣基礎設施的資本開支明顯加速。Bitwise 等機構公開稱,GENIUS 降低了穩定幣和代幣化項目的監管不確定性,後續 Clarity Act 等市場結構立法是增長變量。

3.3 LST 全板塊回撤,Solana 系資產跌幅更深

ETH 側 Lido、Rocket Pool、StakeWise 等 LST 協議均錄得中高個位數至約 10% 的 TVL 回撤,體現 beta 下行時質押憑證與 ETH 同向縮水。Solana 側 jupSOL、Sanctum 等高彈性 LST 跌幅更深,資金在風險偏好回落時優先削減高波動質押敞口。總體而言,LST 仍是 ETH/SOL 長期配置的慢變量工具,但近一週並非是全板塊去槓桿;以太坊龍頭憑藉規模與流動性,在回撤幅度上仍略優於小盤 LST。

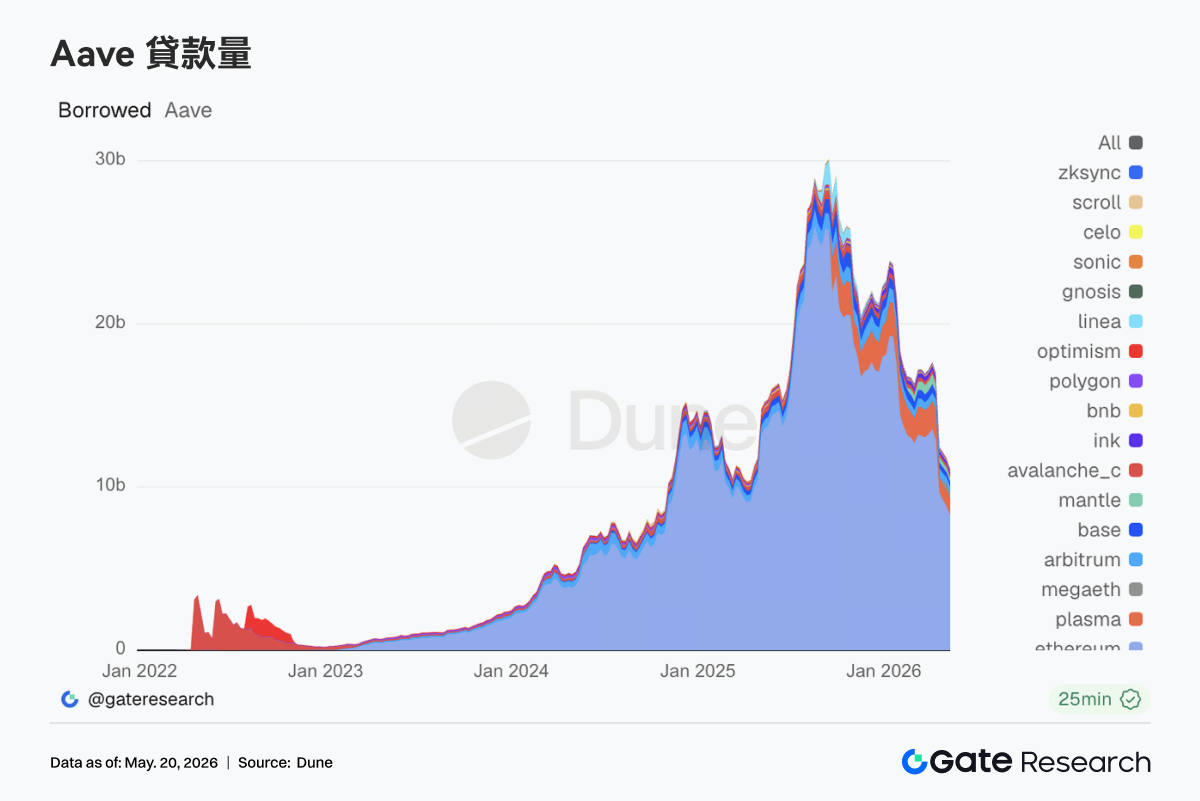

3.4 Aave 主網借貸繼續收縮,Plasma / MegaETH 承接結構性遷移

Ethereum 主市場仍是絕對核心,但已連續第二週縮量,說明 4 月 rsETH 相關風險事件後,機構與巨鯨在主網抵押品市場上仍偏保守。與此同時,Arbitrum、Ink 等舊 L2 主力同步走弱。相對亮點在 Plasma 與 MegaETH。資金繼續向新鏈激勵和閉環抵押場景遷移。這與 Aave 風險團隊近期在新資產 cap 上調的方向一致,增長引擎從主網槓桿擴張轉向監管屬性更清晰的穩定幣和新鏈閉環。

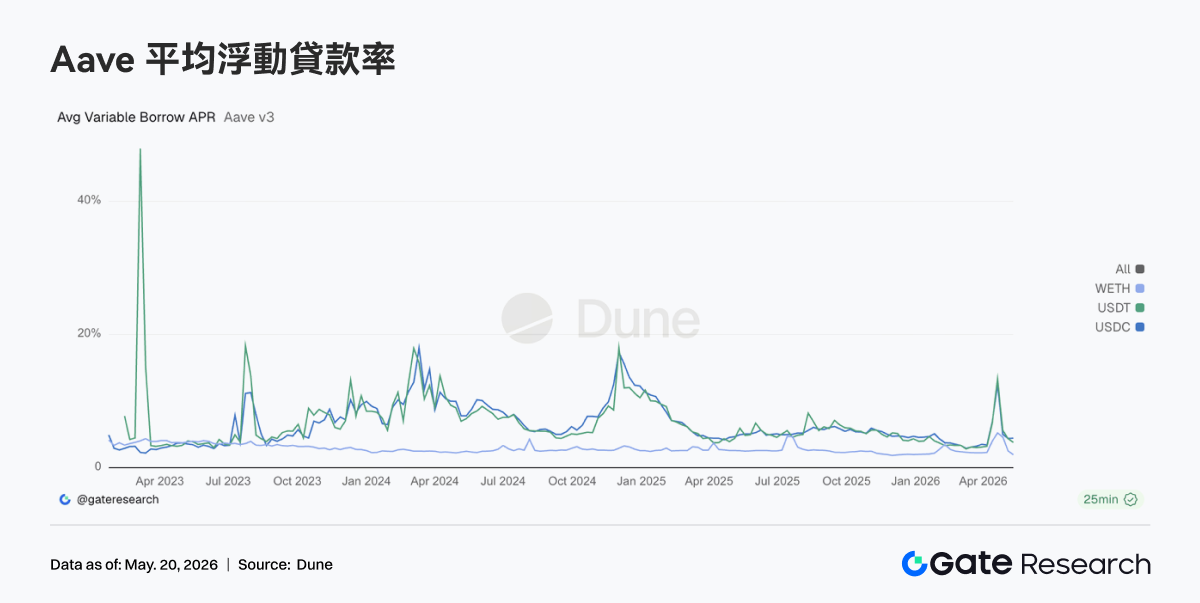

3.5 Aave 核心借款利率迴歸常態,WETH 槓桿退潮最爲明顯

穩定幣借款成本回到個位數中段,反映流動性緊張緩解、清算潮消退。WETH 降幅最大,說明 ETH 槓桿需求快速回落與主網借貸存量下滑相互印證。市場行爲從搶流動性、保倉位切換爲有選擇地借穩定幣。穩定幣端仍有結構化套利、跨境美元需求、新鏈激勵挖礦支撐;ETH 端則主動去槓桿。這也解釋了爲何協議層更願意上調合規穩定幣與新鏈美元的上限,而非單純刺激 WETH 循環貸。

3.6 穩定幣發行是壓艙石,Hyperliquid 擴展事件合約交易

Tether、Circle 貢獻最穩定的現金流,與存量美元幣主導格局一致。Circle 正在通過 Arc 融資 + Agent Stack 強化發行方、結算鏈和代理支付的縱向整合。Hyperliquid 收入環比略降,但絕對值仍處鏈上衍生品第一梯隊,且繼續擴展 比特幣 outcome markets 等產品線,市場仍在爲永續 + 預測/結果市場 + 驗證者/儲備敘事的綜合金融棧付費。Aave 本週收入較上週明顯回落,與借貸存量收縮、利率正常化同時出現,即風險溢價下降,但活躍借款人也減少。

4. 衍生品追蹤

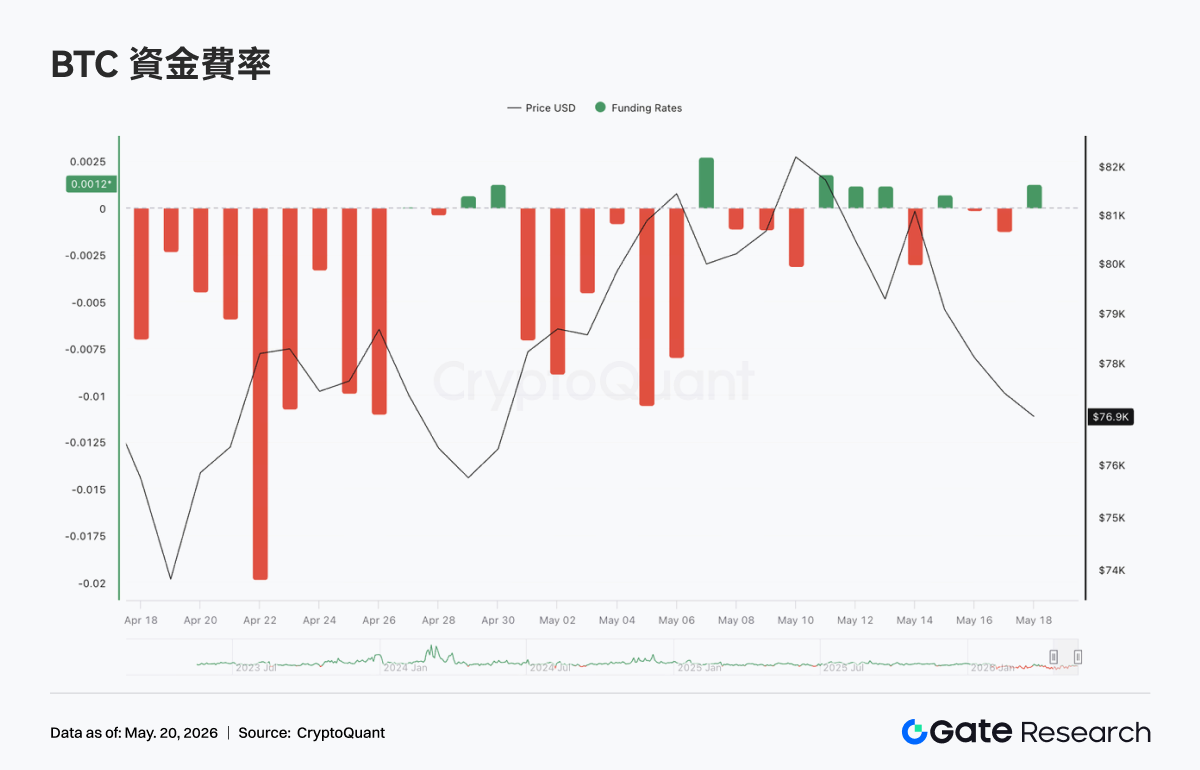

4.1 BTC 資金費率由正轉負,OI 回落顯示槓桿出清壓力上升

2026 年 5 月 11 日至 5 月 17 日,BTC 價格整體呈現衝高回落走勢。周初價格仍維持在 81K 附近,5 月 11 日至 5 月 13 日資金費率多次處於小幅正值區間,顯示短線多頭情緒仍有延續。但隨後價格未能繼續突破高位,5 月 14 日之後快速轉弱,並在 5 月 17 日回落至 77K 附近,市場由高位震盪轉向回撤調整。

OI 方面,本週整體呈現下行趨勢。5 月 11 日附近 OI 仍維持在 26.8B 附近,5 月 14 日曾短暫回升至 27B 上方,但隨後快速下滑,並在週末回落至 25.5B 附近。價格回落疊加 OI 下行,說明本輪下跌更多伴隨槓桿倉位出清,而非單純的新增空頭大規模堆積。

資金費率結構也發生明顯變化。周初資金費率偏正,反映市場仍有追漲情緒;但隨着價格轉弱,5 月 14 日至 5 月 17 日資金費率重新轉爲負值,說明短線情緒快速轉向防禦,空頭或對衝需求重新擡升。整體來看,本週 BTC 衍生品市場從此前的高位擠空結構,逐步轉向“價格回落 + OI 收縮 + 費率轉負”的去槓桿狀態。若後續 OI 繼續下降,說明市場仍在出清;若價格企穩同時 OI 重新回升,則需要關注新一輪方向性倉位的形成。

4.2 看漲與看跌成交相對均衡,期限分佈顯示月度保護需求較強

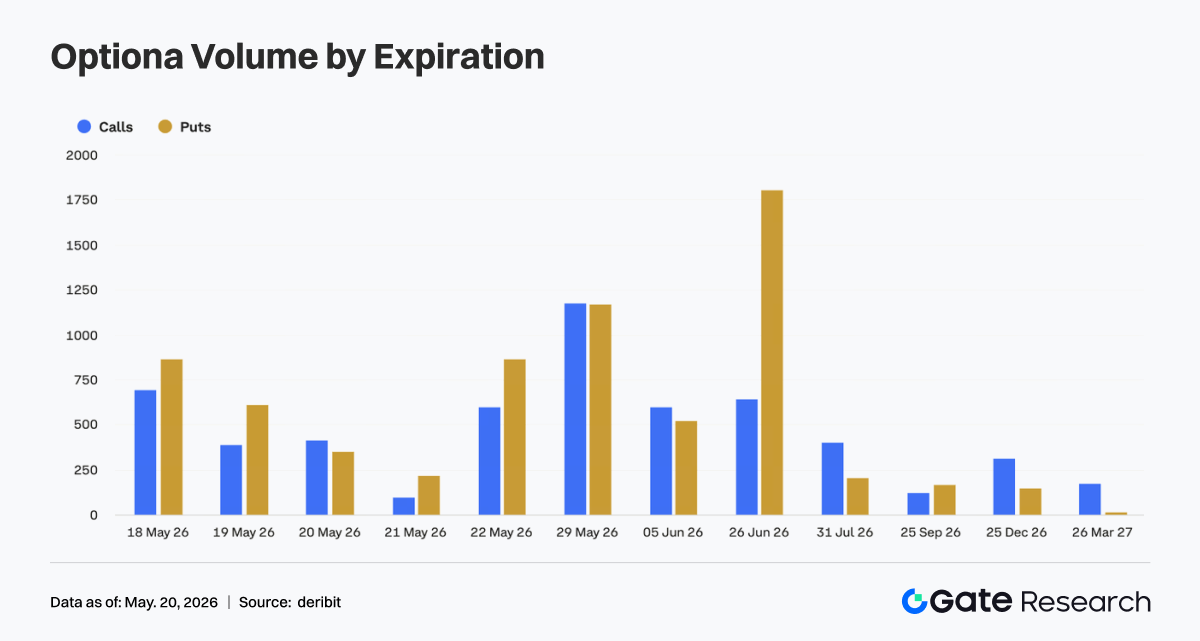

從 Calls 與 Puts 結構看,5 月 29 日到期合約中看漲與看跌成交相對均衡,說明市場對月底方向仍存在較大分歧;而 6 月 26 日到期合約中 Puts 成交顯著高於 Calls,顯示中期保護需求明顯增強。近端到期合約中,5 月 18 日、5 月 19 日及 5 月 22 日也呈現 Puts 略高於 Calls 的特徵,反映價格回落後,短期市場更傾向於增加下行保護或對衝敞口。

整體來看,雖然缺少周內總成交量數據,但當前期權期限結構顯示,市場並未單邊追逐上行,而是更重視高位回撤後的風險管理。月度合約仍是主要交易載體,6 月下旬合約中 Puts 成交集中,意味着投資者對中期波動和下行風險的定價有所擡升。

4.3 25D Skew 快速下行,保護性需求明顯升溫

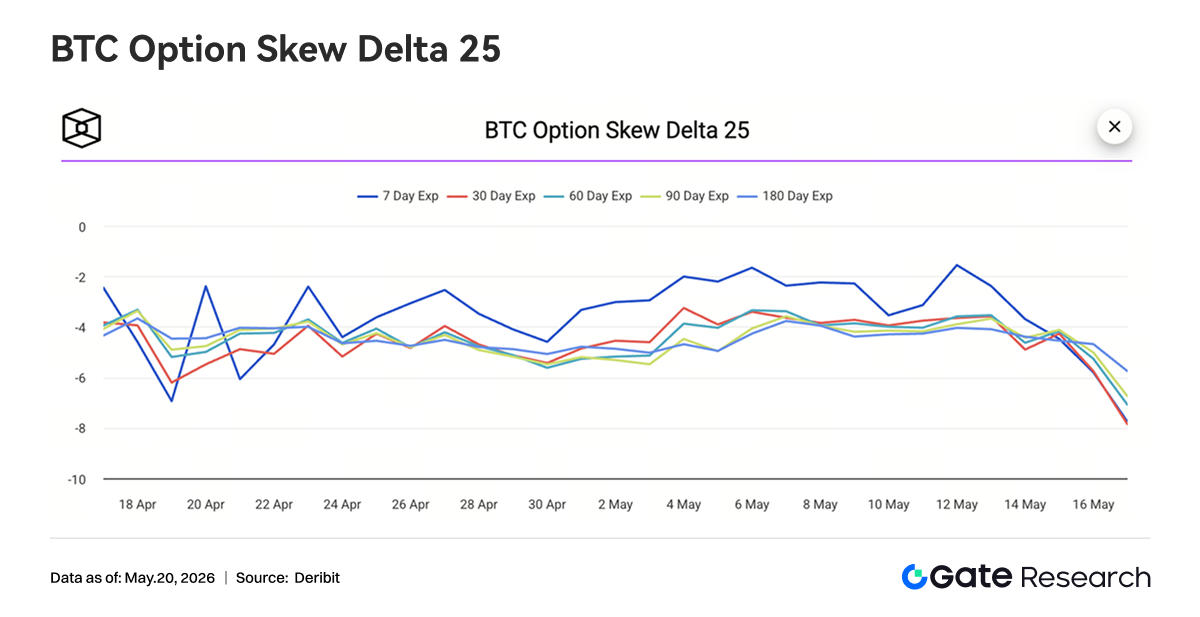

5 月 11 日至 5 月 17 日,BTC 各期限 25D Skew 整體維持負值,並在周後半段出現明顯下行。周初 7D Skew 一度修復至約 -1.5 附近,短期限保護溢價有所回落,說明市場在價格高位階段仍保留一定風險偏好。但隨着 BTC 價格自 82K 附近回落,各期限 Skew 快速轉弱。5 月 16 日至 5 月 17 日,7D 與 30D Skew 均大幅下探,其中短期限 Skew 接近 -8,30D Skew 也回落至深度負值區間。60D、90D 與 180D Skew 同步下行,說明本輪保護需求並非單純集中在短線,而是擴散至中長期限。不同期限 Skew 同步走弱,反映市場對後續下行波動的擔憂明顯增加。

整體來看,Skew 結構從前期的溫和負值轉向深度負值,說明期權市場正在重新給下行風險定價。若 BTC 後續無法快速收復 80K 上方,保護性買盤可能繼續支撐 Puts 溢價;但若價格企穩反彈,短期限 Skew 也可能率先修復。

4.4 BTC 波動率指數震盪上行,價格回撤帶動波動預期擡升

上週 BTC 波動率指數(DVOL)整體呈現震盪上行格局。周初 DVOL 維持在 38 附近,隨後在 5 月 13 日至 5 月 14 日出現第一輪擡升,反映市場對價格波動的定價開始修復。5 月 16 日附近,隨着 BTC 價格高位回落加速,DVOL 一度上衝至 41 上方,顯示下跌過程中波動率預期明顯升溫。

從節奏上看,本週 DVOL 的上行與價格回撤、Skew 下行相互印證。價格從 82K 附近回落至 77K 附近,資金費率轉負,OI 同步下降,期權端則表現爲保護需求上升和波動率擡升。相比前一週“價格高位震盪 + 波動率壓縮”的結構,本週市場已經進入更典型的風險再定價階段。

整體而言,當前 BTC 衍生品市場的核心特徵是:槓桿倉位出清、資金費率轉弱、Skew 深度負值、DVOL 中樞擡升。短期若價格繼續跌破關鍵支撐,波動率仍有進一步擴張空間;若價格在 77K-80K 區間企穩,則波動率可能進入高位震盪,等待下一輪方向性信號。

5. 本週展望

6. Gate 機構動態更新

業務增長

- 機構現貨市佔率逆勢提升,環比增長 10%

- 客戶結構持續優化,多家全球量化及資管機構進入接入與測試階段

借貸業務持續擴張

- 全倉槓桿借貸規模周環比增長 10%

- 新版 0 息借貸方案即將上線,進一步降低門檻並優化借貸體驗。

技術基礎設施持續升級

- Spot SBE 預計於 6 月推進上線

- 持續優化合約推送、行情延遲及交易穩定性

CrossEx 加速發展

- CrossEx 關鍵交易所的下單撤單耗時從 16.6ms -> 1.5ms,效果提升 91%

- CrossEx 費率升級,多個所費率低至 0%

- CrossEx 新增一家主流交易所合約交易

品牌與生態建設

- 6 月 2 日阿姆斯特丹 Institutional Circle 活動持續推進,多家合作伙伴推進聯合品牌露出

數據來源:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平臺,爲讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章