Gate 研究院:史詩級 IPO 浪潮下,Pre-IPO 代幣能否打開散戶一級市場時代?

摘要

2026 年,全球資本市場正迎來一場史無前例的「IPO 超級周期」。以 SpaceX、OpenAI 和 Anthropic 為代表的頂尖私營科技公司相繼推進首次公開募股(IPO)計劃。其中,SpaceX 的目標估值高達 2 萬億美元,計劃融資 750 億美元,有望成為歷史上規模最大的 IPO。與此同時,OpenAI 和 Anthropic 在私募市場的估值均已突破或逼近 1 萬億美元。這一規模空前的資本盛宴不僅將重塑傳統金融市場的格局,更對加密貨幣市場產生了深遠的影響。

本文深入探討了這一宏觀事件對加密市場的多維度影響。首先,我們分析了巨額 IPO 抽水效應對加密市場短期流動性的潛在衝擊;其次,重點剖析了加密市場如何通過真實世界資產(RWA)代幣化和特殊目的載體(SPV)等創新機制,為散戶和機構投資者提供參與頂級科技公司 Pre-IPO 投資的鏈上通道。最後,我們對 Gate 推出的 Pre-IPO 產品進行了系統對比,並展望了這一趨勢對未來交易格局的長期影響。

1. 資本市場的超級周期

2026 年的資本市場註定將被載入史冊。在經歷了數年的高息環境與一級市場估值重塑後,全球最具影響力的三家私營科技企業——SpaceX、OpenAI 和 Anthropic——正加速推進其 IPO 計劃。這場被稱為「超級周期」的 IPO 浪潮,不僅在融資規模上將打破歷史紀錄,更將在資產定價邏輯上對包括加密貨幣在內的全球大類資產產生深遠影響。

1.1 SpaceX:挑戰 2 萬億美元估值的太空霸主

SpaceX 是由埃隆·馬斯克創立的美國商業航天公司,核心業務涵蓋可回收火箭發射、Starlink 衛星互聯網以及深空探索與載人航天。2026 年 4 月 1 日,SpaceX 向美 SEC 秘密提交 IPO 註冊文件,正式啟動上市進程。此後,SpaceX 於 2026 年 5 月 20 日公開披露 S-1 招股書,上市進度進一步明朗,市場普遍預期其最快將在 2026 年 6 月登陸納斯達克,擬使用股票代碼 「SPCX」。

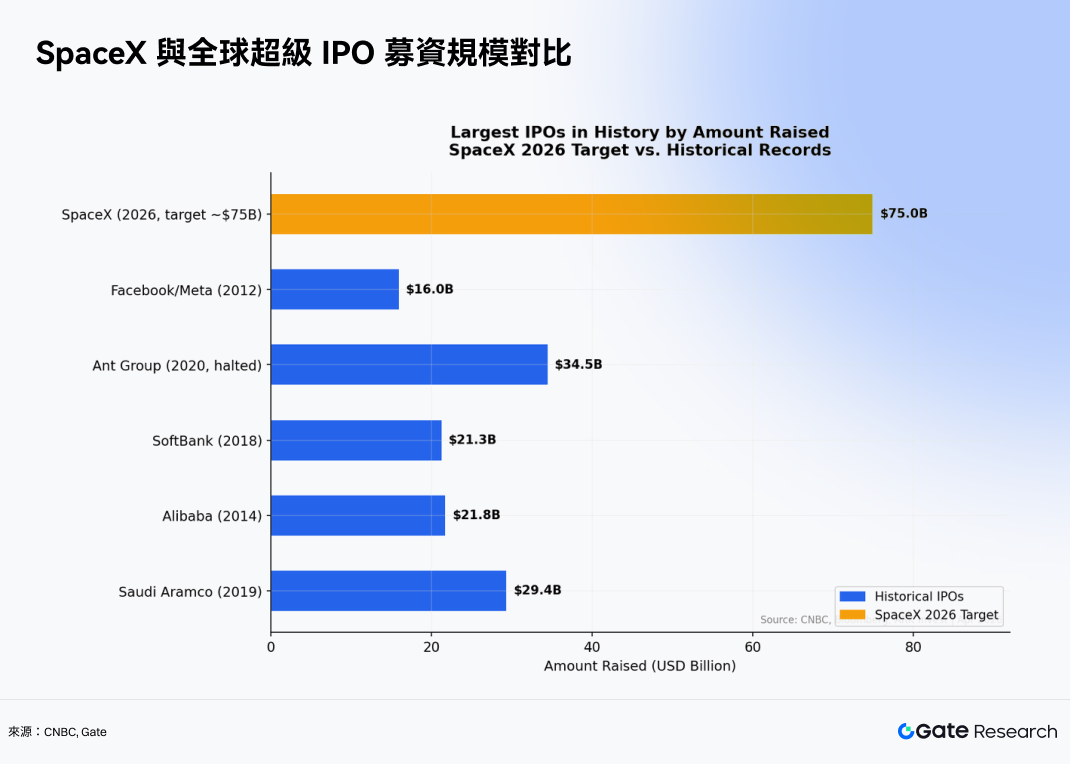

SpaceX 此次 IPO 可能成為全球史上規模最大的公開募股,多方報道稱其潛在融資規模約為 750 億美元,估值區間約在 1.75 萬億至 2 萬億美元,部分市場溝通甚至指向 2 萬億美元以上估值。

如果這一目標得以實現,SpaceX 的 IPO 將以壓倒性優勢打破 2019 年沙特阿美(Saudi Aramco)創下的 294 億美元融資紀錄。相比之下,SpaceX 750 億美元級別的募資預期將使其成為全球資本市場歷史上最具標誌性的 IPO 之一。

支撐這一驚人估值的,是 SpaceX 旗下三大核心業務的強勁增長與垂直整合:

-

Starlink: SpaceX 的全球衛星互聯網業務,通過低軌衛星網絡為全球用戶提供高速寬帶連接服務。

-

Launch Services(獵鷹火箭 / 星艦): SpaceX 的航天發射業務,負責衛星、貨運、載人航天及深空任務發射,是公司核心收入來源之一。

-

Starshield: SpaceX 面向政府與國防客戶的軍事航天業務,提供衛星通信、遙感與國家安全相關基礎設施服務。

其中 Starlink 作為全球增長最快的衛星互聯網服務,在 2026 年初已突破 1,000 萬活躍用戶,預計 2026 年收入將超過 200 億美元,並已在 2023 年實現現金流收支平衡。發射服務方面,SpaceX 在 2025 年完成了 165 次軌道發射,部署了全球約 85% 的航天器,其獵鷹 9 號火箭將發射成本降至每公斤 1,000 美元以下。AI 領域的核心業務方面,2026 年 2 月 SpaceX 與馬斯克旗下的 xAI 完成合併,將航天發射、全球通信與 AI 模型基礎設施整合在同一實體下,此外,馬斯克還提出了每年發射 100 吉瓦 AI 計算能力的宏大願景。

1.2 OpenAI 與 Anthropic:萬億美元估值的 AI 雙雄

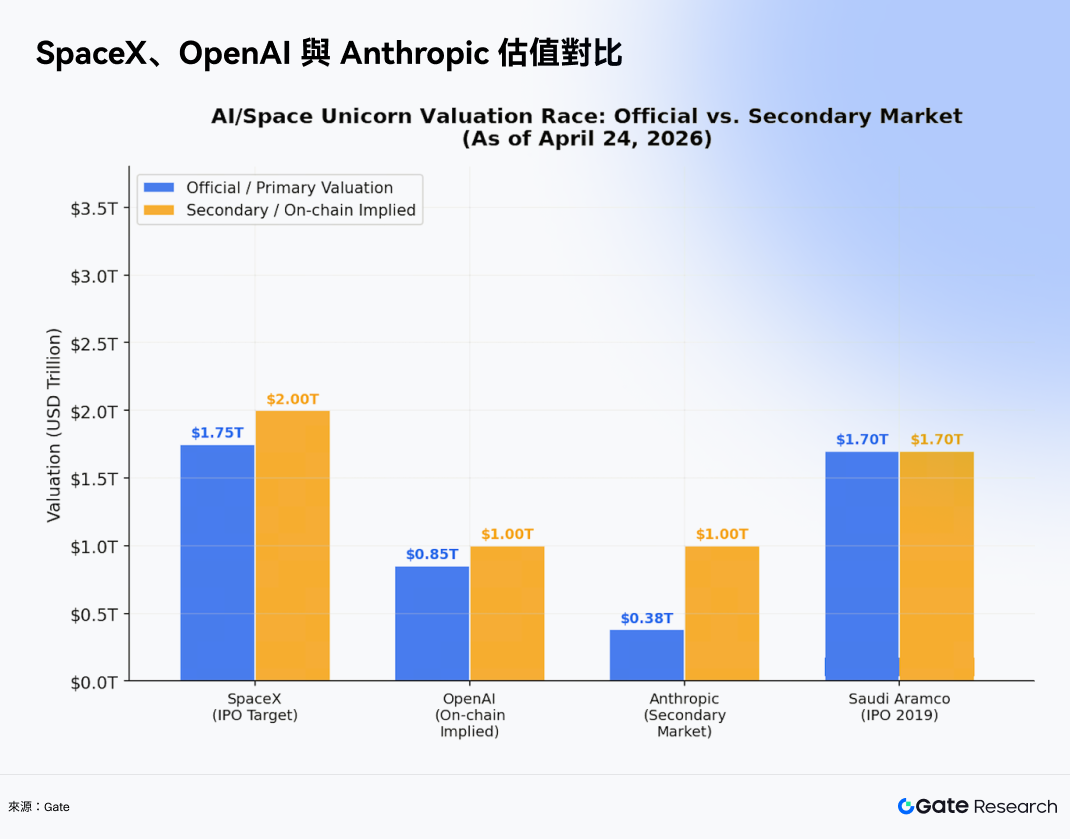

在 SpaceX 推進 IPO 的同時,人工智能領域的兩大巨頭 OpenAI 和 Anthropic 也在資本市場展開了激烈的角逐。OpenAI 是一家專注於通用人工智能(AGI)研發的 AI 公司,核心產品包括 ChatGPT、GPT 系列模型以及多模態 AI 平台。OpenAI 的商業化進程極其迅猛,年化收入從 2022 年的約 2 億美元激增至 2025 年的超過 100 億美元。基於 Jupiter 鏈上 SPV 代幣化資產的交易數據,OpenAI 在 2026 年 4 月的隱含估值已達到 1 萬億美元,較 2025 年 10 月上漲了 163%。當前,OpenAI 計劃最早在 2026 年第四季度進行 IPO。

Anthropic 是一家由前 OpenAI 成員創立的 AI 公司,專注於開發強調安全性、可控性與長期對齊的 Claude 系列大語言模型。Anthropic 近期的估值飆升同樣令人矚目,2026 年 2 月,該公司在 G 輪融資中獲得了 3,800 億美元的投後估值。然而,僅僅三個月後,據 Forge Global 等二級市場平台的數據顯示,Anthropic 的估值已飆升至約 1 萬億美元,首次在二級市場上超越了 OpenAI(後者在 Forge 上的交易估值約為 8,800 億美元)。這一暴漲主要歸功於其企業級代碼工具 Claude Code 的廣泛採用,推動其年化收入從 2025 年底的 90 億美元激增至 2026 年 3 月的 300 億美元,單季度增幅高達 233%。目前市場預計 Anthropic 最快將於 2026 年 10 月啟動 IPO,籌資規模可能超過 600 億美元。

這三家巨頭的集中上市,意味着總規模接近 4 萬億美元的資產將逐步進入公開市場,其資金分流效應勢必會向包括加密市場在內的各類風險資產傳導。

2. 對加密市場流動性與交易格局的深遠影響

當 SpaceX、OpenAI 和 Anthropic 等具有極高確定性和成長性的硬科技資產進入公開市場時,不可避免地會引發資本的重新配置——它既帶來了短期內資金流出的壓力,又在長期內為加密資產的定價邏輯和基礎設施融合提供了新的催化劑。

2.1 短期抽水效應與傳導機制

短期抽水效應方面,在這些巨頭 IPO 的認購期和上市初期(預計為 2026 年下半年),機構投資者和高淨值個人為了獲取配售份額,往往需要籌集大量現金。這種流動性需求可能會導致部分資金從加密市場等高風險資產中流出,特別是那些在上一輪牛市中獲利豐厚的加密基金和家族辦公室,可能會選擇獲利了結部分加密資產,轉而投資這些百年一遇的科技獨角獸。

不過要判斷具體的虹吸效應潛在量級,首先還需要錨定三大 IPO 的融資體量。以當前二級市場估值為基準:SpaceX 最新一輪融資對應估值約 2 萬億美元,OpenAI 約 1 萬億美元,Anthropic 約 1 萬億美元。即便三者均採用保守的 10–15% 公眾流通比例,合計新股發行規模亦可達 4,000–6,000 億美元區間,若疊加大股東減持,實際資金需求將進一步放大。

機構投資者參與大型 IPO 的操作路徑並非直接動用閒置現金,而是存在一套系統性的流動性管理邏輯。其一,申購配售制度要求機構在認購期內向承銷商繳付保證金或全額資金,資金鎖定窗口通常為 T-5 至 T+1;其二,對於超額認購概率極高的熱門 IPO,機構往往傾向於超額申報,進一步放大短期現金需求;其三,家族辦公室和對沖基金普遍使用風險資產(包括加密資產)作為流動性儲備,在現金需求集中爆發時,這類資產往往是最先被削減的頭寸。這一傳導鏈條可以簡化為:IPO 認購需求激增 → 機構籌集現金 → 加密資產淨賣出 → 交易所法幣出金量上升、穩定幣市值承壓 → 流動性向股票市場單向流動。

雖然同等量級的歷史樣本稀缺,但已有若干局部案例可供參考。例如,2021 年 4 月 Coinbase 上市當日觸及約 64,000 美元歷史高位後隨即回調超過 50%,部分分析認為此乃「利好出盡」的經典案例,也就是說機構在事件落地後往往集中兌現,而非持續買入。同樣,在 2014 年阿里巴巴 IPO 期間,全球新興市場資金出現明顯短暫外流。2012 年 Facebook IPO 前,以科技成長股為代表的納斯達克指數在認購窗口前兩周出現約 5% 的結構性回調,市場將此歸因於機構調倉騰挪現金。

2.2 長期財富效應與與加密板塊分化

長期財富效應與溢出方面,恰恰與短期流動性承壓相反。SpaceX 和 AI 巨頭的上市將使得早期投資者、創始團隊和員工手中的非流動性股權轉化為可隨時變現的財富,據歷史經驗,鎖定期結束後這種大規模的財富變現往往會產生顯著的溢出效應。部分資金將尋找新的高增長標的,而加密市場中的藍籌、AI 基礎設施和高性能網絡則有望成為其承接資產。

以 SpaceX 為例,其員工總數逾 13,000 人,據公開信息,員工期權和限制性股票(RSU)在總股本中占比約 8–10%;以 2 萬億美元估值計,僅員工持股對應市值即逾 1,600–2,000 億美元。解禁期(通常為上市後 180 天)屆滿後,這部分財富將由非流動性資產轉化為可隨時配置的現金。加上早期機構投資者(Founders Fund、Google、Fidelity 等)的部分減持,可預期的財富變現總量在數千億美元量級。參照歷史經驗,Google 2004 年 IPO 的財富效應直接催生了舊金山灣區的天使投資熱潮;Facebook 2012 年解禁後,硅谷的風險投資交割量在隨後一年內同比增長逾 40%。

但並非所有加密資產都會等比例受益於這波財富溢出,資金的流向通常遵循認知錨定的原則,例如,剛剛在 AI 賽道獲利的投資者,傾向於將新財富部署至熟悉且邏輯相近的領域。因此,據此可將加密資產劃分為三類:

-

Alph: AI 基礎設施代幣與大模型算力敘事直接掛鈎,具備最強的認知遷移路徑;高性能公鏈因承載大量 AI 應用和 DePIN 項目,將作為基礎設施溢價被納入配置;去中心化存儲受益於 AI 數據基礎設施敘事。

-

藍籌: 主流幣(BTC、ETH)可能受到新增財富的被動配置,充當資金進入加密市場的門票。

-

受損或無關板塊: 與 AI 和硬科技敘事無關的代幣,在資金重配過程中可能反而因流動性遷移而承壓。

上述板塊分化一旦形成價格上漲,將進一步強化市場敘事,吸引散戶跟進,構成正向反身性循環。例如 AI 代幣與科技股之間已呈現出經驗性的高相關性,若 OpenAI、Anthropic 上市後再度激活市場對 AI 算力周期的熱情,相關代幣的溢價幅度可能顯著超越基本面所能支撐的水平。

綜合兩階段效應,短期(認購期前後約 4–6 周)呈現淨流出壓力,加密市場整體承壓,但板塊分化已在此階段萌發;中期(解禁期前,約 IPO 後 3–6 個月)進入消化期,市場重新尋找敘事錨點;長期(解禁後)財富溢出效應主導,AI 相關加密資產迎來結構性增量資金。這一時序結構為投資者提供了明確的策略窗口,短期規避流動性衝擊,利用回調低吸高確定性的 AI 基礎設施代幣,在解禁潮到來前完成倉位布局,方為最優路徑。

3. 加密貨幣和 Pre-IPO 機制重塑散戶投資門檻

傳統上,像 SpaceX 和 OpenAI 這樣的超級獨角獸在 IPO 前的投資機會,幾乎完全被頂級風險投資機構(VC)、主權財富基金和極少數超高淨值個人所壟斷。普通投資者和散戶只能在公司上市後,在二級市場以極高的溢價買入。然而,2026 年的加密市場正在通過 Pre-IPO 代幣化(Tokenization) 徹底打破這一壁壘。以 Gate 為例,其 SpaceX 代幣的最低投資門檻僅為 0.01 美元,而 VC / PE 等機構參與的傳統的 Pre-IPO 投資通常要求至少 100 萬美元的最低認購額。

3.1 RWA 代幣化賽道的爆發

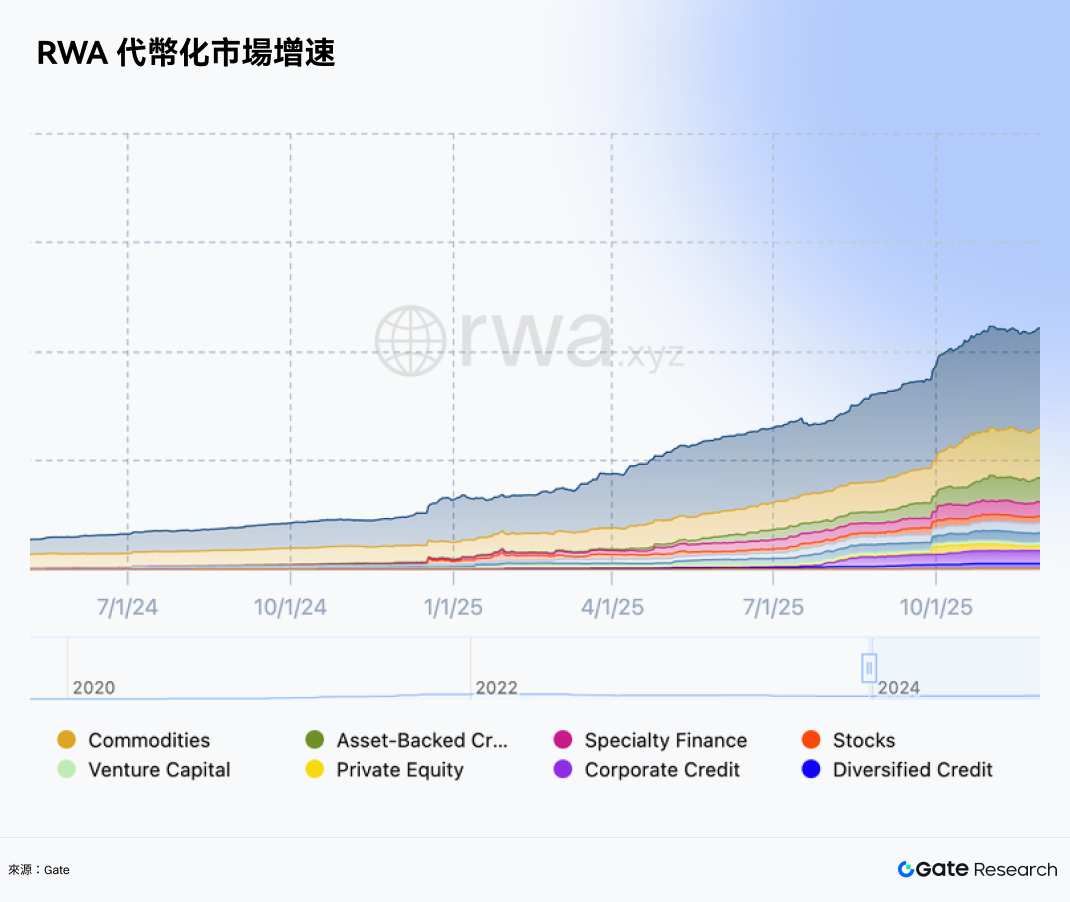

Pre-IPO 代幣的興起,是整個 RWA 代幣化基礎設施成熟後自然湧現的產物。據 Chainalysis 2026 年 4 月的研究報告,剔除穩定幣後,鏈上 RWA 市場規模在 2026 年第一季度實現約 30% 的環比增長,總規模逼近 300 億美元,而 Pre-IPO 代幣正是這一輪增長中增速最快、敘事最強的細分品類。

其中,機構級資產,如資產支持信貸和代幣化美債是增長的主力,但 Pre-IPO 股權代幣化正成為增長最快的細分領域之一。Chainalysis 的研究還發現,機構級 RWA 資產從首次鏈上發行到市值突破 10 億美元的時間,僅需 6.1 個月,遠快於面向散戶的商品類資產的 36.2 個月,這說明大型金融機構正在以前所未有的速度將 RWA 代幣化納入其資產配置框架。

對於散戶而言,將投資門檻從傳統的 100 萬美元驟降至 100 美元,並在全球範圍內實現 7×24 小時的即時結算,是傳統金融體系無法比擬的優勢。

3.2 運作機制:SPV 與代幣化的結合

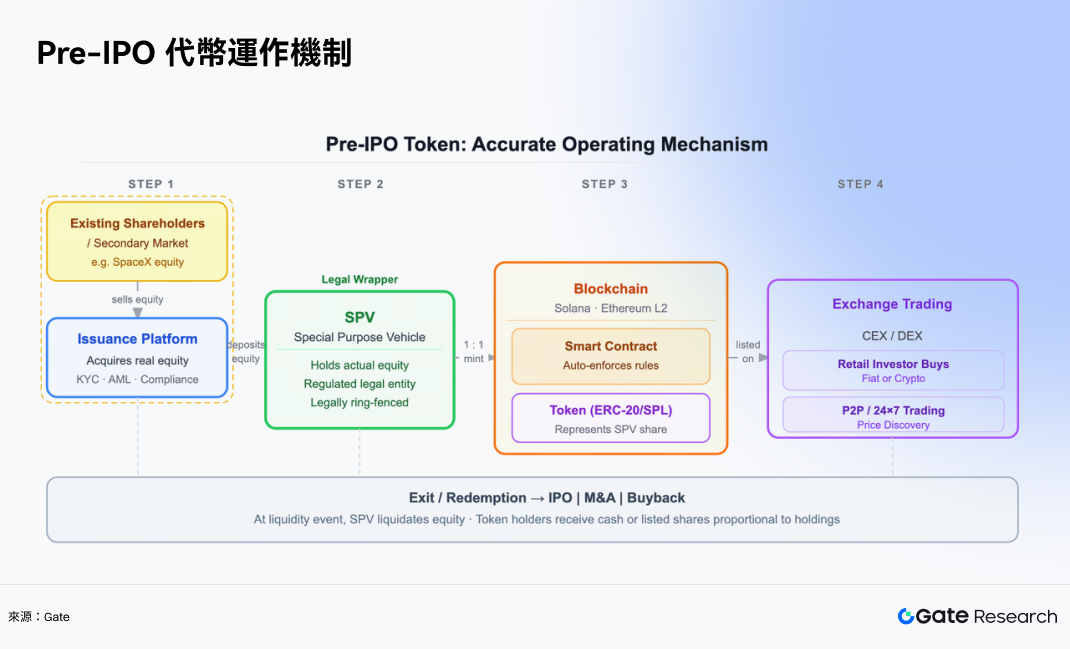

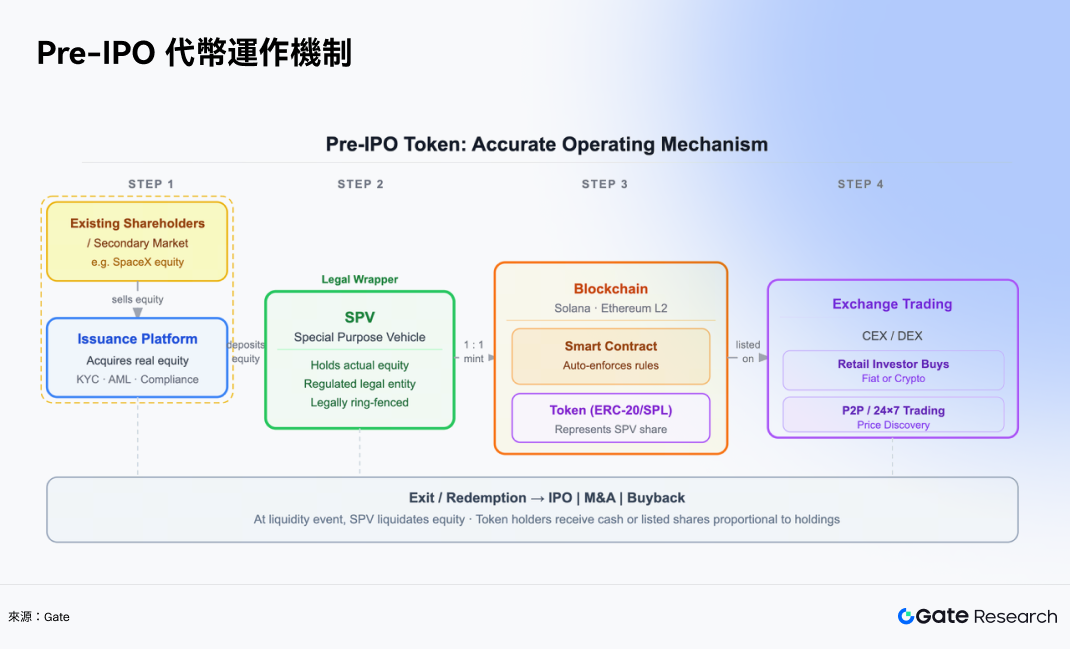

Pre-IPO 代幣是基於區塊鏈的數字資產,旨在為散戶投資者提供對私營公司 IPO 前估值的經濟敞口。其核心運作機制通常包括以下步驟:

-

資產獲取:平台通過私募二級市場或現有股東,獲取目標公司(如 SpaceX)的真實股權。

-

設立 SPV:這些股權被存入一個受監管的特殊目的實體(SPV)中,由其代為持有。

-

鏈上鑄造:平台在區塊鏈(通常是 Solana 或以太坊 L2)上,以 1:1 的比例鑄造代表該 SPV 份額的代幣。

-

交易所交易:投資者可以在交易所買賣這些代幣。

需要強調的是,這些代幣不賦予持有者公司的實際所有權、投票權或分紅權,它們純粹是跟蹤公司估值變化的經濟憑證。

隨着市場的快速發展,目前行業內主要演化出四種 Pre-IPO 參與模型,各有其獨特的風險收益特徵:

4. 交易格局演變:加密交易所的新戰場

在這場爭奪「IPO 超級周期」紅利的戰役中,全球主流加密貨幣交易所正在將其視為吸引傳統增量資金和散戶用戶的核心戰場。

4.1 行業 Pre-IPO 產品探索與 Gate Pre-IPOs 路徑

2026 年 4 月以來,Pre-IPO 資產逐漸從小眾概念走向交易平台與 Web3 入口的產品化探索。市場上已出現多類模式:一類通過合規投資平台、結構化票據或 SPV 架構,將 SpaceX 等高關注度私營公司的股權敞口包裝為可交易資產;另一類則通過鏈上代幣或錢包聚合入口,降低普通用戶參與 Pre-IPO 資產交易的技術門檻。

在這一趨勢下,Gate 的 Pre-IPOs 提供了另一條更偏交易型、效率型的參與路徑。其底層機制有別於資產支撐型代幣和永續期貨,通過「認購+ 預市場流通」的機制在四類模型中自成一格,本質上最接近結構化票據。

Gate 不發行鏈上 SPV 代幣,而是通過一種名為 Mirror Note(鏡像票據)的結構,將企業 IPO 前後的市場價值映射為可交易的數字憑證。以首發項目 SpaceX 為例,對應憑證 SPCX 追蹤的是 SpaceX 的市場估值變動,而非 SpaceX 的真實股權。Gate 在場外持有 SpaceX 股權或相關衍生品作為對沖儲備,但並不構成 1:1 錨定的 SPV 持股結構——投資者參與的是這套價值映射工具,而非直接持有股票。

在參與機制上,該產品採用認購與預市場流通的兩段式設計:用戶以 USDT 或 GUSD 認購(最低門檻 100 USDT,訂閱價格 $590/SPCX),分發後代幣即進入 7×24 小時預市場交易。產品無槓桿、不收取資金費率,這使其與永續期貨的區別一目了然。

相較於資產支撐型代幣,Gate 這一模式的優勢在於上線響應速度更快、可覆蓋的資產範圍更廣,能夠及時承接市場對高熱度未上市公司的交易需求;同時,票據形態在提供類股票價格敞口的同時,也保留了加密資產的高流動性和操作便捷性,更貼合加密衍生品用戶的交易習慣。

4.2 Gate Pre-IPOs 核心特點:

-

低門檻:傳統 Pre-IPO 單筆交易通常在 1,000 萬美元以上,而 Gate Pre-IPOs 最低只需 100 USDT 即可參與

-

100% 解鎖分發:認購完成後,資產憑證以完全解鎖形式發放到現貨賬戶,沒有鎖倉期

-

7×24 小時盤前交易:分發後支持全天候自由買賣,用戶可以在企業正式上市前按實時價值退出或調整倉位

-

雙幣種認購:支持 USDT 和 GUSD 認購

-

風險特徵:無槓桿,1:1 持有,無爆倉風險

-

持有成本:無資金費率

-

參與路徑:認購 → 資產憑證分發至現貨賬戶 → 進入盤前交易市場 → 自由買賣或持有等待企業正式上市

4.3 交易格局的三大重塑維度

這場 Pre-IPO 代幣化浪潮正在從以下三個維度深刻重塑加密市場的交易格局:

-

流動性爭奪: 交易所試圖將原本可能流向納斯達克或美股券商的散戶資金,截留在加密生態內。傳統上,散戶參與熱門 IPO 的渠道極為有限,往往只能在上市後以高溢價買入。Pre-IPO 代幣的出現,使得加密交易所成為了這些散戶的一站式投資平台。

-

跨界融合: 加密市場與傳統股票市場的界限正在模糊。投資者可以在同一個錢包內,用 USDT 無縫切換比特幣與 SpaceX 的敞口。這種資產類別的融合,將推動更多傳統金融投資者進入加密生態,同時也使得加密原生用戶獲得了接觸優質傳統資產的渠道。

-

合規壓力測試: 這些創新產品正在測試全球監管機構的底線。由於大多數產品不對美國用戶開放,非美地區的加密交易所正在享受這一紅利。但隨着 SpaceX 等公司 IPO 後的監管審查趨嚴,這一窗口期可能並不長久。

5. 風險提示與未來展望

5.1 風險提示

儘管超級 IPO 浪潮與加密市場的融合描繪了一幅激動人心的藍圖,但參與其中的散戶和機構投資者必須警惕以下核心風險。

監管與授權不確定性是最大的系統性風險,SEC 等監管機構可能將某些 Pre-IPO 代幣認定為未經註冊的證券。此外,目標公司也可能在法律上挑戰這種未經授權的股權代幣化行為。BeInCrypto 的分析指出,SEC 在 2026 年 1 月發布的聲明中已明確表示將密切關注 RWA 代幣化產品的合規性。

定價偏離與預言機風險同樣不容忽視,私營公司的估值更新滯後,因此,在沒有做市商和充分套利機制的情況下,鏈上代幣價格可能因散戶情緒而嚴重偏離公司的實際基本面。例如,Anthropic 的鏈上隱含估值一度高達 1 萬億美元,而其官方 IPO 目標估值區間僅為 4,000 億至 5,000 億美元,兩者之間存在巨大的價差,這種偏離本身就是風險的來源。

在公司正式 IPO 後,流動性與退出風險也是投資者必須考量的因素,而代幣如何兌換為實際股票或現金,不同平台有着不同的機制。在極端市場行情下,SPV 模式可能面臨流動性枯竭,導致投資者無法順利退出。

5.2 結語

SpaceX、OpenAI 和 Anthropic 的上市不僅是科技史上的里程碑,更是全球資本市場的一次深刻重塑。對於加密市場而言,這既是一次流動性的大考,也是一次向主流金融體系滲透的絕佳機遇。通過 Pre-IPO 代幣化機制,加密行業正在用技術的手段,實現華爾街長期以來未能實現的「金融民主化」。在這個超級周期中,能夠有效管理風險並擁抱創新的投資者,將有望獲得豐厚的回報。

傳統 IPO 投資通常面向機構或高淨值人群,需要通過券商開戶、流程複雜、門檻極高,且私募股權往往鎖倉數年無法退出。Gate Pre-IPOs 通過數字化方式降低了資金門檻,並提供流動性支持,讓普通用戶也能參與一級市場機會。

從更長的歷史維度審視,Pre-IPO 代幣化的真正價值或許並不在於當下任何單一產品的得失,而在於它所開闢的方向:將私募市場的定價權從少數機構手中釋放出來,使全球範圍內的普通投資者能夠以透明、可交易的方式參與科技創造財富的關鍵節點。

SpaceX、OpenAI、Anthropic 的上市,將是這場融合進程中最具象徵意義的節點。它們的估值博弈、破發或溢價、解禁後的財富流向,都將成為驗證 Pre-IPO 代幣化邏輯是否成立的第一批真實數據。

參考資料:

-

CNBC, https://www.cnbc.com/2026/04/01/spacex-confidentially-files-for-ipo.html

-

Bloomberg / ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-ipo-guide

-

ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-starlink-revenue-analysis

-

Decrypt, https://decrypt.co/anthropic-openai-secondary-market-valuation

-

TechCrunch, https://techcrunch.com/2026/04/14/anthropic-rise-openai-investors-second-thoughts/

-

Investing.com, https://www.investing.com/news/cryptocurrency-news/bitcoin-short-squeeze-supports-price-but-trend-remains-unconfirmed-2026

-

Forbes, https://www.forbes.com/sites/2026/04/06/bitcoin-price-prediction-bloomberg-warns-10k-crash/

-

BeInCrypto, https://beincrypto.com/learn/pre-ipo-tokens-tokenized-equity/

-

Chainalysis, https://www.chainalysis.com/blog/tokenized-rwa-institutional-capital-2026/

-

Yahoo Finance, https://finance.yahoo.com/news/binance-launches-pre-ipo-token-trading-2026.html

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章