摘要

-

2026 年 5 月,加密市場在 Q1 $900B 回調後迎來反彈,總市值回升至 $2.81T。BTC 月漲跌幅為 -3.47%,全年下跌約 14.6%,ETH 距高點折價逾 51%,市場修復質量有待驗證。

-

鏈上方面,DeFi TVL 月內從約 $84B 回升至 $93B,穩定幣總市值維持 $309B–$315B 高位,永續合約月成交量超 $600B 遠超現貨,槓桿投機偏好持續存在。

-

在 Top 500 代幣中,下跌標的占比 54.8%,但均值 +11.28% 與中位數 -0.07% 的極端背離揭示賺錢效應高度集中於低市值長尾。

-

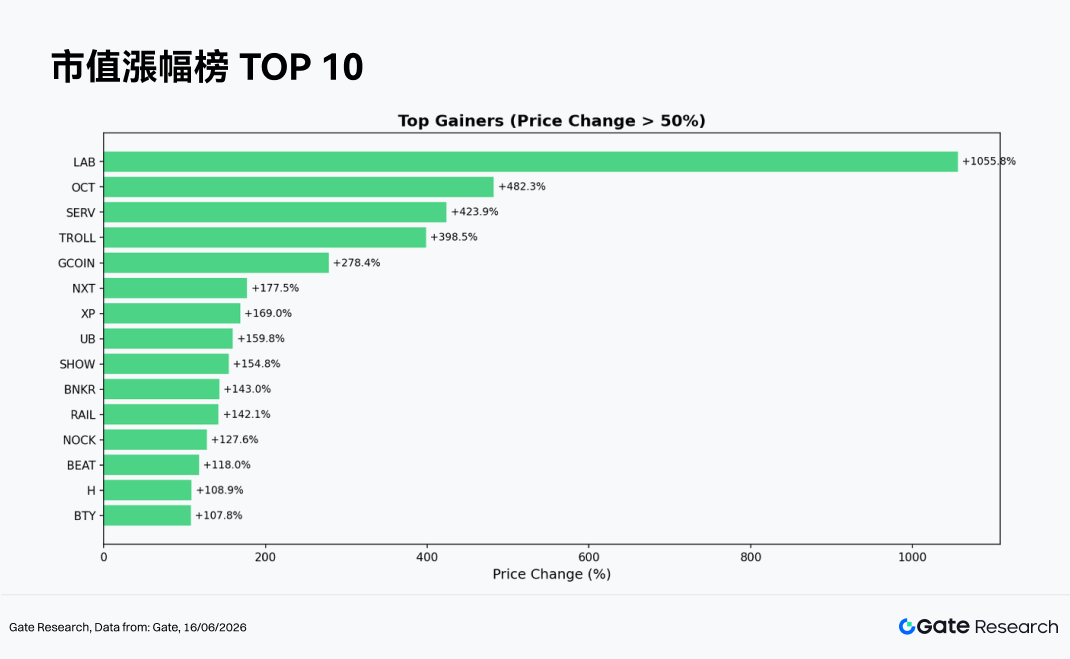

漲幅榜以 DeSci、AI、RWA、Layer-1 敘事為主力,LAB (+1,055.8%)、OCT(+482.3%)、TROLL(+398.5%)等極端拉升集中在 Rank 300–500 區間,雙向波動風險最高。

-

市值 Top 100 勝率接近五五開,藍籌代幣(BTC -3.4%、ETH -10.5%)拖累整體情緒,BCH(-31.4%)、SKY(-19.6%)等為跌幅代表。

-

成交量層面,454 個代幣均值放量 2.35x,76 個代幣超 3 倍放量;"量價齊升"(ALLO 29.2x、 XLM 25.4x、SHOW 18.3x)是有效多頭信號,"量增價跌"(EARNETH 16.7x、DRV 12.0x)是出貨預警。

-

相關性分析顯示,樣本代幣資金活躍度與價格相關係數普遍達 0.60–0.75,BNB、ALLO、XEC 相關性最強,量能變化對於中等市值代幣的價格預測價值最為顯著。

1. 加密行情速覽

2026 年 5 月,全球加密市場在經歷 Q1 的深度回調(總市值自 $3.01T 跌至最低約 $2.5T,累計蒸發 $900B)後迎來階段性修復,月末總市值回升至約 $2.81T,BTC 自 4 月低點最高反彈 +17.3%,盤中觸及 $82,305,月末再次受風險偏好降低影響導致全月漲跌幅為 -3.47%。現貨 BTC ETF 全月錄得約 $2.30B 淨流出 (年內最大單月流出),但 4 月末至 5 月初的五周淨流入合計近 $977M 為月內前半段提供了強力支撐,機構資金整月信號呈現"前多後空"分化。

宏觀上,特朗普政府暫停"自由計劃"、伊朗和談取得進展使美元走軟,疊加 AI 概念股持續帶動風險偏好回升,加密市場受益於跨資產聯動。監管層面,CLARITY 法案推進為數字資產聯邦商品定性奠定框架。

鏈上層面,根據 DeFiLlama 數據,全網 DeFi TVL 在 5 月初約 $84B(以太坊占比約 54%,約 $45.4B),隨市場修復逐步回升,至 6 月上旬已恢復至約 $93B,月內漲幅約 +10.7%,顯示存量流動性在主流資產價格上漲的帶動下被動擴張。穩定幣總市值全月維持在 $309B–$315B 高位區間,USDT 以 ~$185B 規模繼續主導(市占率 ~59%),USDC 約 $75B,整體穩定幣擴張態勢印證場內資金體量持穩。

DEX 現貨月度成交量估算約 $200B–$230B,以太坊鏈上日均約 $876M,BSC 約 $740M;鏈上永續合約成交量高速增長,Hyperliquid 月均約 $432B,占全鏈永續合約份額約 60–70%,整月 Perps 總量估算超 $600B,周增速保持 +9% 以上的正增長,槓桿衍生品市場熱度顯著超越現貨。

2. 本輪漲跌幅數據全景

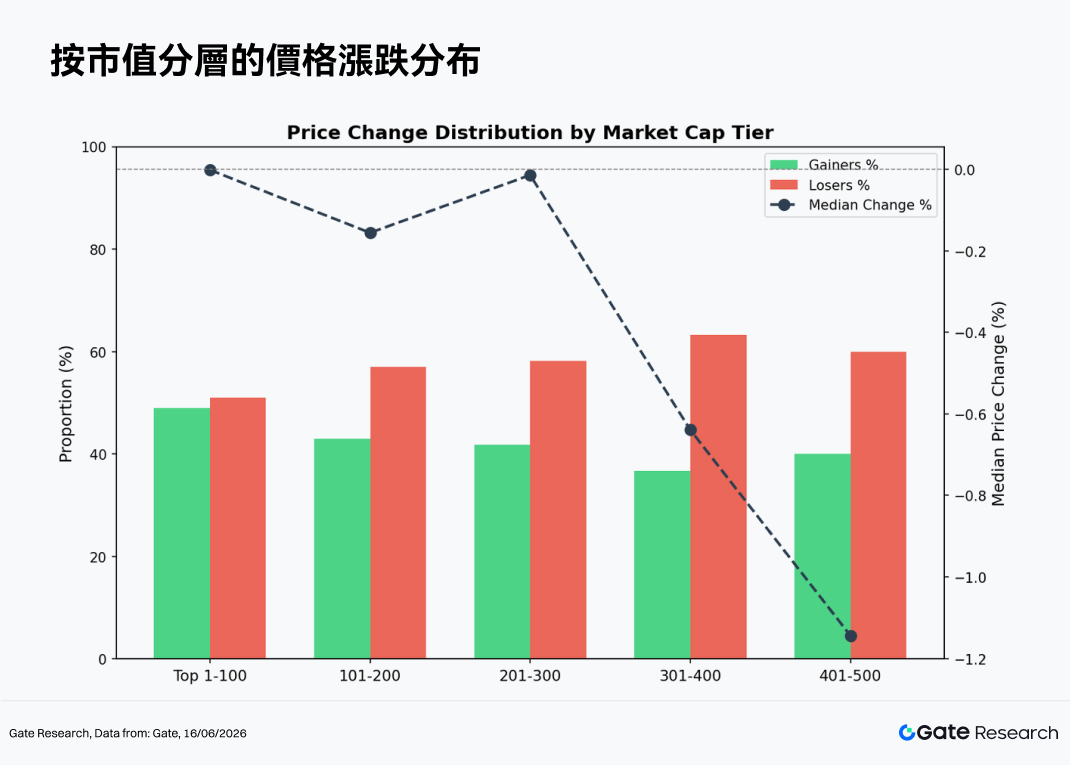

本輪行情整體呈現"強分化、高波動"的特徵。截至 2026 年 5 月,市值前 500 名代幣中共有 209 枚上漲、272 枚下跌、15 枚持平,下跌標的占比達 54.8%,市場整體仍處於結構性調整階段。然而,受少數極端拉升個幣影響,全樣本均值漲幅高達 +11.28%,與中位數 -0.07% 形成鮮明反差,說明本輪漲幅高度集中於低市值、高彈性的長尾標的,市場賺錢效應並不均勻。

從市值分層視角來看,不同梯隊代幣的漲跌表現存在顯著差異,整體呈現"兩端彈性大、中間拖累重"的格局。

-

市值 Top 1–100:共 49 枚上漲、50 枚下跌,漲跌數量接近五五開,中位數漲幅約 0%,均值受 LAB(+1,055.8%)等極端值拉升至 +19.3%。該梯隊流動性最強,藍籌幣種如 BTC、ETH 的走弱對整體情緒形成明顯拖累,但頭部 DeSci / AI 板塊與部分 Layer-1 出現結構性補漲。

-

市值 101–200:共 43 枚上漲、55 枚下跌,上漲比例降至 43.9%,中位數 -0.16%,均值 +4.7%。板塊內出現 UB(+159.8%)、RAIL(+142.1%)、H(+108.9%)等標的的爆發性行情,但同時也有 SKYAI(-47.0%)、NEX(-36.7%)等深度回調,分化幅度較大。

-

市值 201–300:共 41 枚上漲、51 枚下跌,中位數接近 0%,均值 +5.8%,延續"少數拉漲、多數橫盤或小跌"格局。NOCK(+127.6%)、ALLO(+92.1%)、TAG(+91.0%)的爆發帶動均值,整體標的質量參差不齊。

-

市值 301–400:共 36 枚上漲、58 枚下跌,上漲比例降至 38.3%,中位數 -0.64%,但均值因 TROLL(+398.5%)、NXT(+177.5%)、XP(+169.0%)的極端漲幅而躍升至 +12.0%,整體結構最為失衡。

-

市值 401–500:共 40 枚上漲、58 枚下跌,中位數 -1.14%,均值 +14.5%,極端值集中度最高,OCT(+482.3%)、SERV(+423.9%)、GCOIN(+278.4%)出現在該梯隊,而 MEGA(-62.6%)、ASTEROID(-55.1%)跌幅同樣觸目驚心,低市值雙向風險極高。

備註:市值分布以 CoinGecko 數據為基礎,將市值排名前 500 的代幣按每 100 個進行分組(如排名 1–100、101–200 等),統計各組內代幣在 2026 年 5 月 1 日至 5 月 31 日期間的價格漲跌幅,並計算每組的平均值,作為該市值區間的平均漲幅指標。全文漲跌幅表以日線首尾價為主;與小時均價或盤中極值統計會有偏差。對單價極低的代幣,點價噪聲會導致數千倍級別的失真漲幅,統計均值時已予剔除。

2.1 漲跌幅龍虎榜

2.1.1 漲幅榜:低市值彈性敘事

本輪漲幅榜前列由 DeSci / AI、GameFi、Meme 和 Layer-1 復甦四大敘事主導。

LAB(+1,055.8%,市值 Rank 41)是本輪最大黑馬,屬於去中心化科學(DeSci)與 AI 融合賽道,極低流動性疊加鏈上 KOL 熱點催化,形成標準的"低盤子打飛"走勢,但持續性行情仍需進一步驗證。

BEAT(+118.0%,Rank 38)兼具 Meme 與 RWA 屬性,社區病毒式傳播帶動短期資金湧入。

VVV(+95.3%,Rank 87)是 DeFi 收益協議,其 TVL 突破與 Perps 融資利率同步飆升,帶動代幣價格跟漲,具備一定的基本面支撐。

INJ(+91.9%,Rank 97)屬於 Layer-1 生態代表,Injective 生態內 DApp 數量與交易量雙增,疊加 EVM 兼容性升級利好,吸引機構資金配置。

RAIN(+83.0%,Rank 14)為 RWA 借貸協議,新交易所上線與貸款規模擴張同步驅動估值重估。

更寬口徑看,NEAR(+72.4%)、ZEC(+50.4%)、XLM(+44.0%)等頭部代幣也出現明顯補漲,多受交易所新品上線或技術升級驅動。整體而言,漲幅榜呈現出"低市值彈性敘事 + 有真實數據支撐的 DeFi/L1"雙軌共存格局,短期博弈與長期基本面驅動並行。

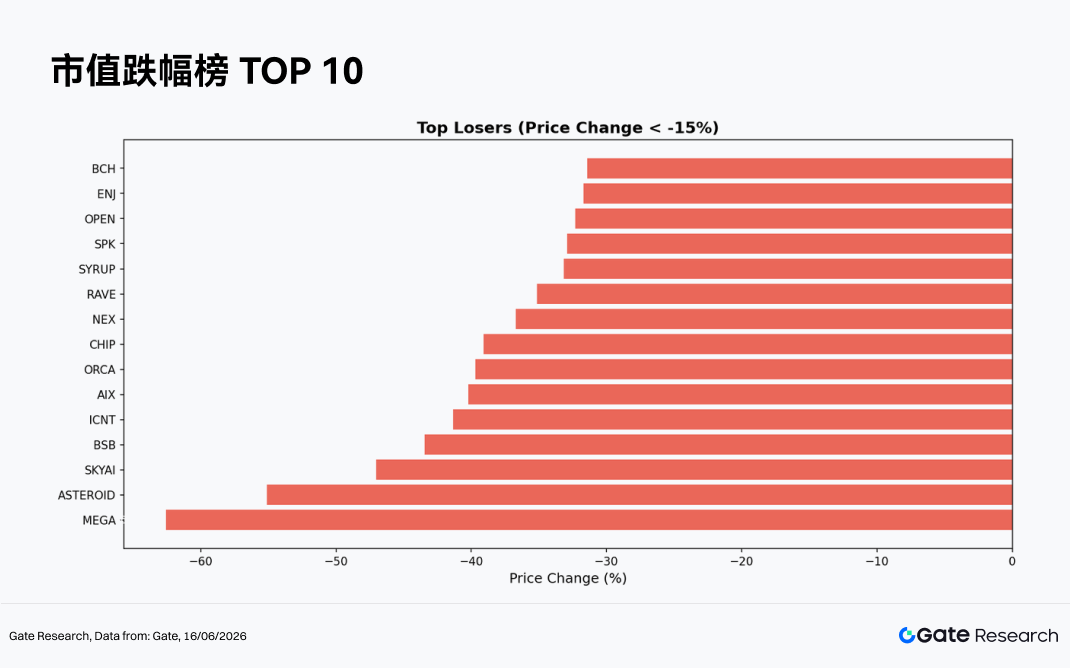

2.1.2 跌幅榜:缺乏短期催化

跌幅榜由監管壓力標的、敘事退潮項目與流動性枯竭小幣三類構成。

BCH(-31.4%,Rank 26)跌幅最深,主因礦工減產後哈希率下滑加速,持有者拋售壓力明顯。

SKY(-19.6%,Rank 60)是 MakerDAO 旗下代幣,治理紛爭與穩定幣策略調整使市場信心下滑。

PI(-18.8%,Rank 56)主網延期負面影響持續發酵,活躍用戶流失。

ENA(-14.2%,Rank 83)受利率下行周期中合成穩定幣收益壓縮的衝擊,疊加散戶兌現壓力。

PEPE(-12.2%,Rank 63)隨 Meme 板塊整體降溫而回落,此前高槓桿頭寸陸續平倉加劇下行。

更低市值區間,SKYAI(-47.0%)、NEX(-36.7%)、SYRUP(-33.2%)等或遭遇流動性危機,或項目方出售代幣,基本面惡化明顯。綜合來看,跌幅榜的共同特徵是"缺乏短期催化 + 歷史敘事透支 + 流動性收緊",在資金向新熱點輪動時首當其衝。

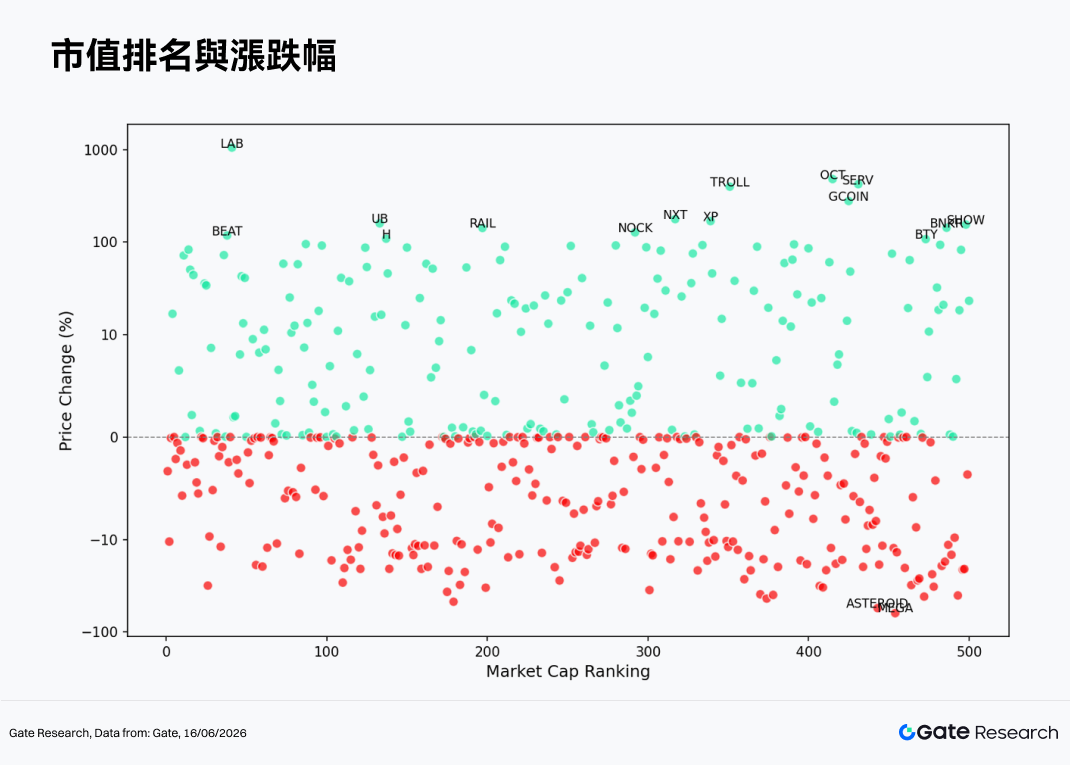

2.2 市值排名與漲跌幅關係

從市值排名(X 軸)與漲跌幅(Y 軸)的散點圖分布來看,整體圖形呈現出"零線以上漲幅隨排名靠後而離散度增大、零線以下跌幅相對收斂"的典型特徵。

具體而言,市值前 50 名的代幣(Rank 1–50)漲跌幅主要集中在 ±20% 區間內,少有極端值,體現了頭部代幣的流動性緩衝作用——即便利空出現,拋壓也會被更廣泛的買盤消化;但頭部區間同樣存在 LAB、BEAT 等極端拉升,表明即便是相對知名度較高的代幣也無法完全規避低流動性下的異常波動。

進入 Rank 100–300 區間,上方漲幅點位逐漸稀疏但仍有較強代表性標的(如 NOCK、ALLO、RAIL),下方跌幅點位則開始稠密,說明該梯隊整體勝率下降,長尾風險上升。

而在 Rank 300–500 區間,散點分布最為離散,極端漲幅(+482% 的 OCT、+424% 的 SERV、+398% 的 TROLL)與極端跌幅(-62% 的 MEGA、-55% 的 ASTEROID)共存,形成典型的"厚尾分布",印證了小市值代幣雙向波動風險最高的規律。

從整體趨勢線來看,隨着市值排名下降,負收益代幣的絕對數量與占比均有所上升,中位數漲跌幅呈現出由 0% 向 -1% 以下的漸進式下移,說明在當前整體偏空的市場環境下,市值越小、受到的估值壓力越大,對流動性撤退的敏感度也越高。投資者若追逐低市值彈性標的,需在高期望收益背後充分評估流動性風險與下行尾部風險。

2.3 Top 100 市值風雲榜

市值前 100 名代幣中,本輪表現極度分化。漲幅前 5 均超過 +83%,而跌幅前 5 跌幅均超過 -12%,兩端拉力顯著。

漲幅龍頭 LAB(+1,055.8%)屬於 DeSci 與 AI 融合敘事下的超低流動性標的,屬於極端事件;BEAT(+118.0%)、RAIN(+83.0%)則代表 RWA 與 Meme 混合敘事的爆發力。

跌幅榜上,BCH 的礦工拋壓與 SKY、PI 的生態危機最具代表性;ENA 與 PEPE 的下跌則更多反映板塊輪動下的資金出逃,底部支撐有待觀察。

3. 本輪放量表現解析

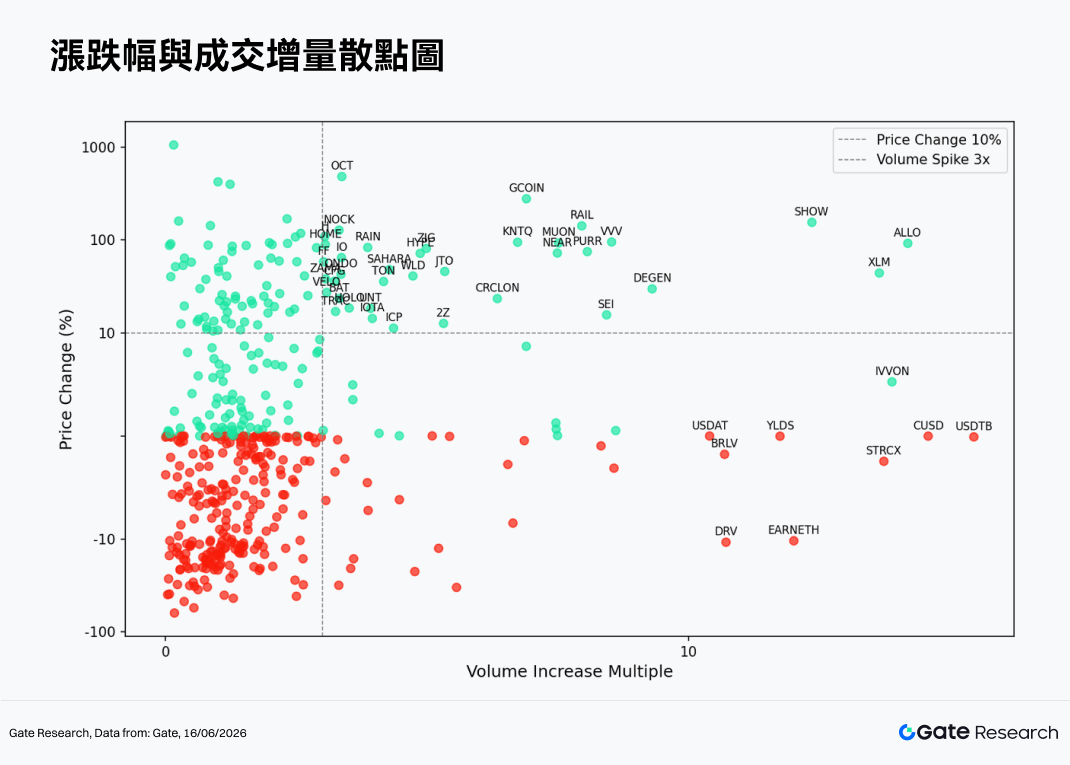

3.1 成交量增長分析

以 5 月日均成交額為基準,並對比月末階段的單日成交額,可計算出成交放大倍數(Volume Spike)。該指標數值越高,意味着資產相較於月初「平靜期」出現了更顯著的脈衝式放量,反映出資金活躍度與市場關注度的快速提升。

在本輪 454 個有成交量數據的代幣中,平均成交量增幅倍數為 2.35x,中位數為 1.41x,共有 76個代幣成交量放大超 3 倍,12個代幣成交量放大超 10 倍。成交量放大幅度最高的代幣中,穩定幣(USDTB、CUSD、YLDS、USDAT)的量能異常多源於鏈上套利或再平衡操作,價格方向性意義較弱;真正具備方向性指導價值的高量能標的集中在 ALLO(+92.1%,29.2x)、XLM(+44.0%,25.4x)、SHOW(+154.8%,18.3x)三個方向向上的案例,呈現典型的"量價齊升"信號。

相反,EARNETH(-10.4%,16.7x)與 DRV(-10.8%,12.0x)的高量伴隨價格下跌,屬於"量增價跌"的分布出貨特徵,需要警惕。

總體來看,成交量放大超 5 倍且價格正向的標的多集中在 DeFi 協議代幣與跨鏈資產,背後有真實的鏈上活動或上所催化,在當前輪動行情中可作為重點追蹤方向。

3.2 成交量變化與價格分析

在延續成交量異動項目的觀察基礎上,本文進一步結合價格表現,繪製了成交量增長倍率與價格漲跌幅的散點分布圖。橫軸代表代幣在過去兩周成交量相較基準期的增長倍數,縱軸為同期價格變動百分比,並採用對稱對數坐標軸,以清晰呈現「放量」與「漲跌」間的結構關係。

從散點圖來看,整體分布呈現出"左密右疏、上方有效信號更強"的特徵,反映出成交量倍增與價格正向走勢的強相關性。

-

在 0–3x 的低量能區間(垂直虛線左側),絕大多數代幣集中於此,漲跌分布相對隨機,上下方點位密度相當,說明在成交量未出現明顯放大的情況下,價格方向性較弱,多為存量資金震盪。該區間內聚集了大量中小市值代幣,橫盤比例高,信號噪聲大。

-

進入 3–10x 的中量能區間,漲幅代幣的比例明顯提升,價格普遍在 +10% 至 +150% 之間,包括 RAIL(+142.1%,8.0x)、MUON(+93.0%,7.5x)、NEAR(+72.4%,7.5x)、SEI(+15.6%,8.4x)、PURR(+75.0%,8.1x)等,均呈現量價配合良好的上漲形態,可視為有效放量突破信號。與此同時,跌幅代幣在該區間內數量明顯減少,說明 3–10 倍的量能增長更多與主動買盤驅動有關。

-

在 10x 以上的超高量能區間,出現兩類極端情況:一是以 ALLO(29.2x)、XLM(25.4x)、SHOW(18.3x)為代表的正向爆發,量價雙升,資金認購意願強烈;二是以 USDTB(40.3x)、CUSD(32.2x)為代表的穩定幣量能異常,價格無明顯變化,主因鏈上大規模再平衡或套利操作,屬於偽信號。此外,EARNETH(16.7x,-10.4%)、DRV(12.0x,-10.8%)的高量下跌,是莊家或大戶藉助高流動性分批出貨的典型模式。

綜合來看,3 倍以上的成交量放大配合價格正向突破,是本輪行情中捕捉短期強勢標的的重要量化信號;而超高量能伴隨價格停滯或下跌,則往往是分發或流動性危機的預警。投資者應結合代幣類型(穩定幣 vs. 風險資產)對量能信號進行分層解讀,避免將穩定幣流量誤判為方向性信號。

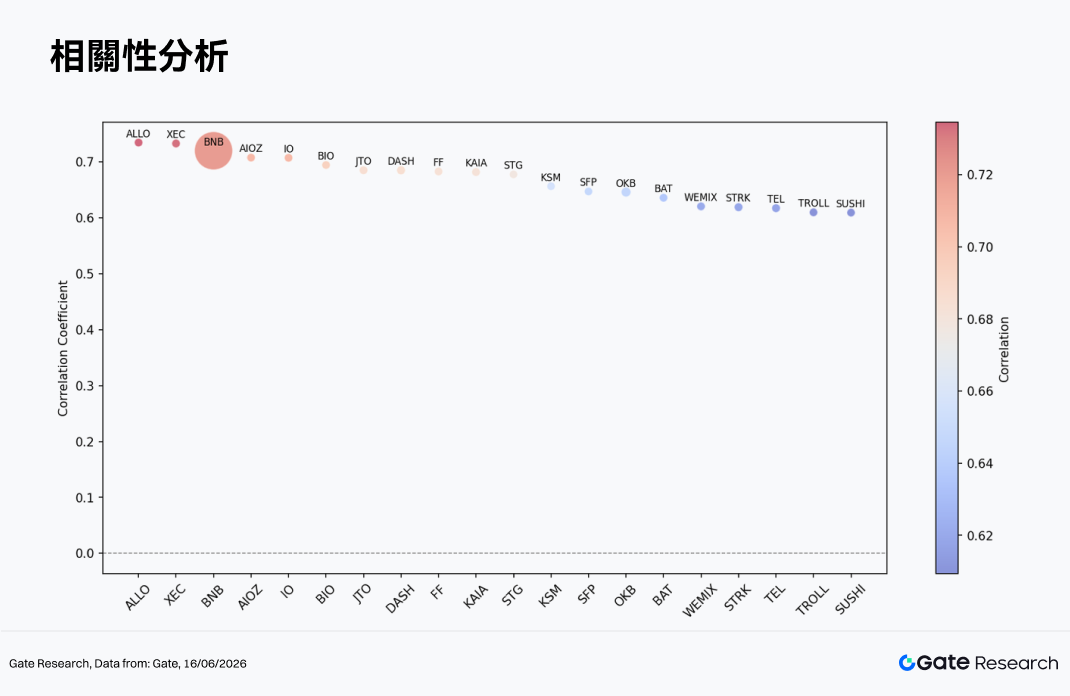

3.3 相關性分析

在探討成交量與價格表現的聯動關係後,本文進一步從統計角度分析兩者的系統性相關性。為衡量資金活躍度對價格波動的影響,採用「成交量增長率 / 市值」作為相對活躍度指標,並計算其與價格漲跌幅的相關係數,以識別當前市場中最易受資金驅動的代幣類型。

相關係數最高的標的為 ALLO(≈ 0.74)和 XEC(≈ 0.73),兩者均屬於流通盤相對集中、社區活躍度高的資產,資金流向與價格方向的一致性強。

BNB 的氣泡體積最大,代表其市值或交易量權重最高,儘管相關係數與 ALLO/XEC 接近,但其價格影響力遠超其他代幣,是市場資金活躍程度的重要錨點。

AIOZ、IO 等 AI / 基礎設施代幣以及 JTO、KAIA 等生態代幣的相關係數同樣在 0.70 以上,說明這類代幣的機構關注度提升使得量價聯動更為緊密。

相對而言,STRK、TEL、TROLL、SUSHI 等代幣的相關係數略低(約 0.61–0.62),意味着其價格波動受更多外部噪聲影響,資金活躍度的單一指標解釋力相對有限,需要結合更多維度綜合判斷。

4. 總結

短期來看,BTC 能否在 6 月有效站穩 $60,000 並突破 $70,000,將是判斷本輪修復是否升級為趨勢性反轉的關鍵試金石; CLARITY 法案的立法進展與 Fed 貨幣政策路徑將共同決定增量機構資金的入場節奏。若法案順利落地,XRP、SOL 等監管敏感資產或迎來系統性重估;反之,若宏觀通脹反覆推遲降息預期,美元強勢回歸將對整個加密市場形成壓制。

從結構性機會來看,DeSci / AI 敘事、RWA 協議以及鏈上永續合約生態在本輪已展現出超越市 場整體的彈性與資金吸引力,結合"量價齊升"量化信號持續跟蹤這三條主線,或是在高度分化行 情中尋找超額收益的最優路徑。

參考資料:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章