第 1 课

为什么情绪与叙事会主导短中期价格?

本课建立课程底层框架,解释情绪与叙事如何影响资金行为、市场预期与价格路径,并为后续“结构化处理”提供理论基础。

在传统金融分析中,价格常被描述为“信息的反映”。但在加密市场中,“信息”并不是单一维度,它往往以叙事形式被传播、以情绪形式被放大、以交易行为被兑现。

这意味着,价格并不总是先由数据驱动,再由市场反应;很多时候是先由叙事聚焦注意力,再由情绪推动仓位重排,最后才在链上与成交层面形成可观察结果。

一、叙事不是噪声,而是市场注意力分配机制

市场每天都会产生海量信息,但只有少数信息会转化为交易行为。

决定“哪些信息被交易”的关键,不只是事实本身,而是叙事框架。叙事会把分散事件组织成一个可传播、可相信、可执行的逻辑,例如“某赛道进入政策友好期”“某技术路线将成为下一阶段主线”。

一旦叙事形成,资金会优先流向与叙事高度相关的资产,带来阶段性的估值重定价。

二、情绪是叙事扩散速度的放大器

叙事能否变成价格,取决于情绪状态。

- 在风险偏好上升期,同样一条利好叙事更容易触发追涨行为;

- 在风险偏好下降期,同样一条中性消息也可能被解释为利空。

情绪本质上改变的是“市场解释函数”,不是事件本身。因此,叙事研究如果不结合情绪状态,结论通常会出现方向偏差。

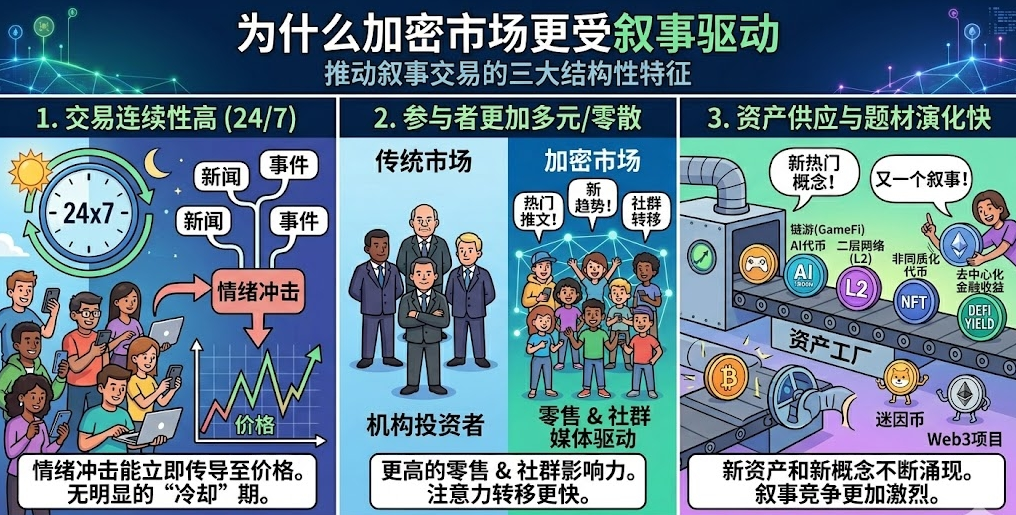

三、加密市场为何比传统市场更受叙事影响

加密市场的三项结构特征,使叙事交易更强:

- 交易连续性高(7x24):情绪冲击可以即时传导到价格,无明显“冷却窗口”。

- 参与者结构更分散:零售与社媒驱动占比更高,注意力迁移更快。

- 资产供给与题材演化快:新资产、新概念持续出现,叙事竞争更激烈。

这三点决定了:叙事在加密市场不仅是“解释价格的语言”,更是“触发交易的机制”。

四、从“信息”到“价格”的四段传导链

为了后续可量化建模,本课程采用四段链路:

- 事件发生:新闻、政策、链上异动、项目动态

- 叙事包装:事件被媒体/社区组织成可传播故事

- 情绪扩散:社媒讨论、KOL转发、资金预期强化

- 交易兑现:成交量放大、衍生品仓位变化、链上资金迁移

这条链路的价值在于,把“主观感受”拆解成可观察节点。后续课程将围绕这四段,分别构建数据指标和评分方法。

五、为什么“只看新闻标题”会失效

实务中最常见错误是把新闻事件直接映射为买卖信号。

同一条新闻在不同市场状态下可能产生相反结果,原因包括:

- 市场已提前交易预期(利好落地反而回落);

- 叙事拥挤度过高(新增买盘不足以继续推升);

- 资金更关注流动性条件而非事件本身。

因此,单点信息不能直接交易,必须结合“情绪温度 + 链上验证 + 仓位结构”共同判断。

六、叙事交易的核心,不是预测新闻,而是判断“可交易性”

叙事研究的目标不是回答“这个故事是否真实”,而是回答“这个故事能否转化为可持续资金行为”。

可交易叙事通常具备三项特征:

- 一致性:不同信息源给出方向一致的解释;

- 持续性:热度并非单日脉冲,能跨时段延续;

- 可验证性:链上流向、成交结构、持仓数据出现配合。

缺少任意一项,叙事的交易价值都会显著下降。

七、本课小结

本课完成了三个基础任务:

- 定义了情绪与叙事在加密市场中的作用边界;

- 解释了叙事为何在加密市场具有更强价格影响力;

- 建立了“事件—叙事—情绪—交易”的分析主链路。

下一课将进入数据层,系统拆解新闻、社媒和链上行为各自的信号价值与噪声特征,形成可用于后续评分建模的数据底座。

免责声明

* 投资有风险,入市须谨慎。本课程不作为投资理财建议。

* 本课程由入驻 Gate Learn 的作者创作,观点仅代表作者本人,绝不代表 Gate Learn 赞同其观点或证实其描述。

相关课程

中级

Aethir 介绍

Aethir 提供去中心化的 GPU 云基础设施,专为 AI、游戏和计算密集型应用而构建。本课程将全面解析 Aethir 的架构、代币经济、治理结构以及操作特性。学习者将深入了解去中心化计算模型如何通过代币激励机制和分布式验证系统进行构建和维护。

中级

加密货币领域的身份验证项目概览

欢迎来到《加密货币领域的身份验证项目概览》综合课程。在这门前瞻性课程中,我们将一起探索加密货币生态系统中的身份代币。当今世界,随着区块链技术和去中心化应用的普及,安全可验证的身份解决方案变得至关重要。本课程将带大家深入了解身份代币,探究它在Web3生态系统中的意义,以及它变革身份验证、隐私保护和信任建设的潜力。与我们一起开启这一探索之旅,用专业知识武装自己,以便更加轻松地掌握数字时代去中心化身份相关的知识及其应用

新手

加密领域自主研究指南(DYOR)

在加密货币领域,成功和失败之间的界限非常微妙。《加密领域自主研究(DYOR)指南》旨在为您提供工具、知识和洞见,让您能自信地在这个充满活力的领域中探索。您准备好深入探索、揭开加密货币领域的复杂性,并成为一名明智的投资者了吗?

中级

稳定币基础

本课程将带读者详细了解稳定币的方方面面,包括稳定币的定义、稳定币概述、不同类型的稳定币、稳定币的运作原理、如何安全地投资稳定币。同时,课程还将详细介绍市场上的主要稳定币,包括其用例和应用,监管与合规性,以及评估、投资稳定币并进行风险管理的策略。

中级

解析 L1 区块链:Kaia

Kaia 作为高性能的 Layer-1 区块链,具备 快速交易最终性和 低交易费用,同时支持 去中心化金融(DeFi)、游戏、现实资产代币化 等丰富生态系统。本课程将深入剖析 Kaia 的技术架构、代币经济、治理机制以及生态系统。