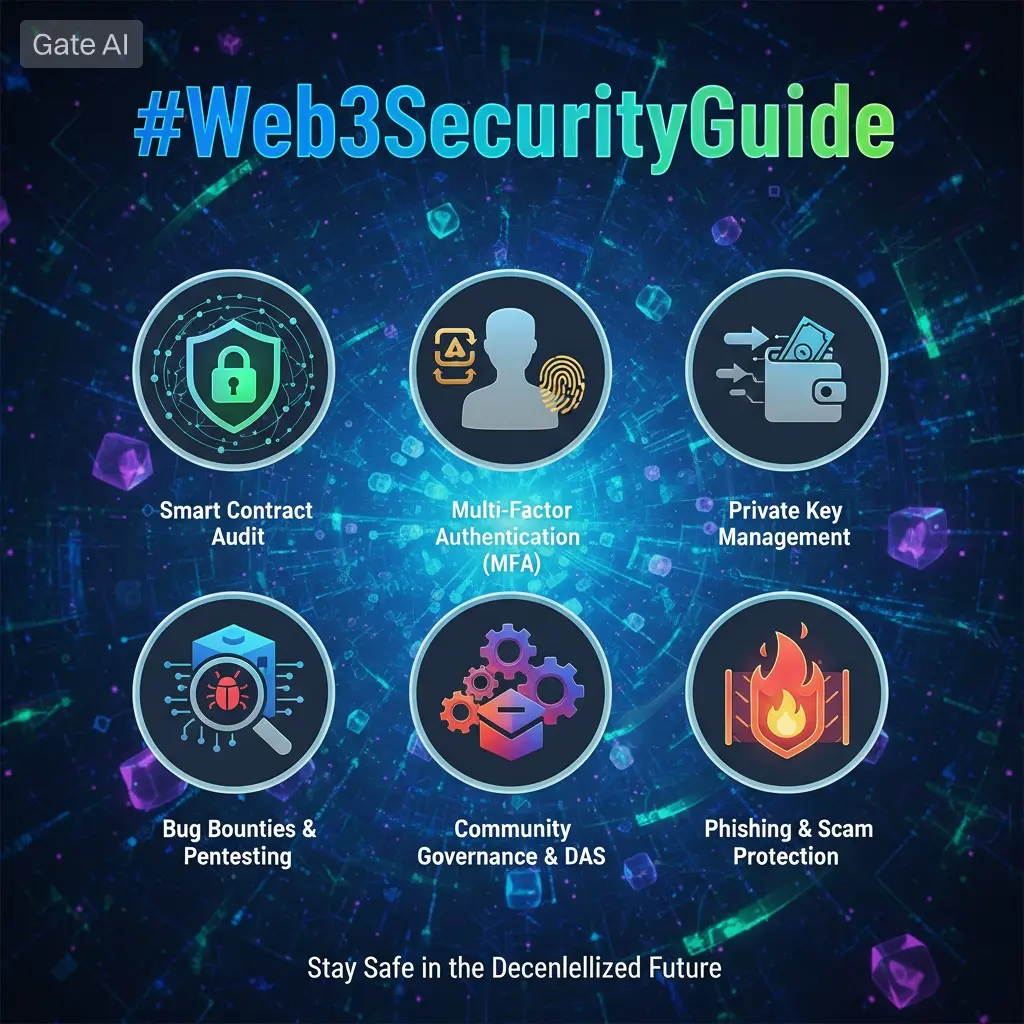

#Web3SecurityGuide

去中心化互联网,也被称为Web3,已经重塑了人们与数字金融的互动方式。

不同于传统系统中银行控制托管,Web3通过钱包和私钥赋予用户对资产的完全所有权。

这种自由带来了强大的财务独立性,但也意味着对安全承担全部责任。

没有中央机构可以逆转错误或找回被盗资金。

每一次签名、连接和交易都是最终的。

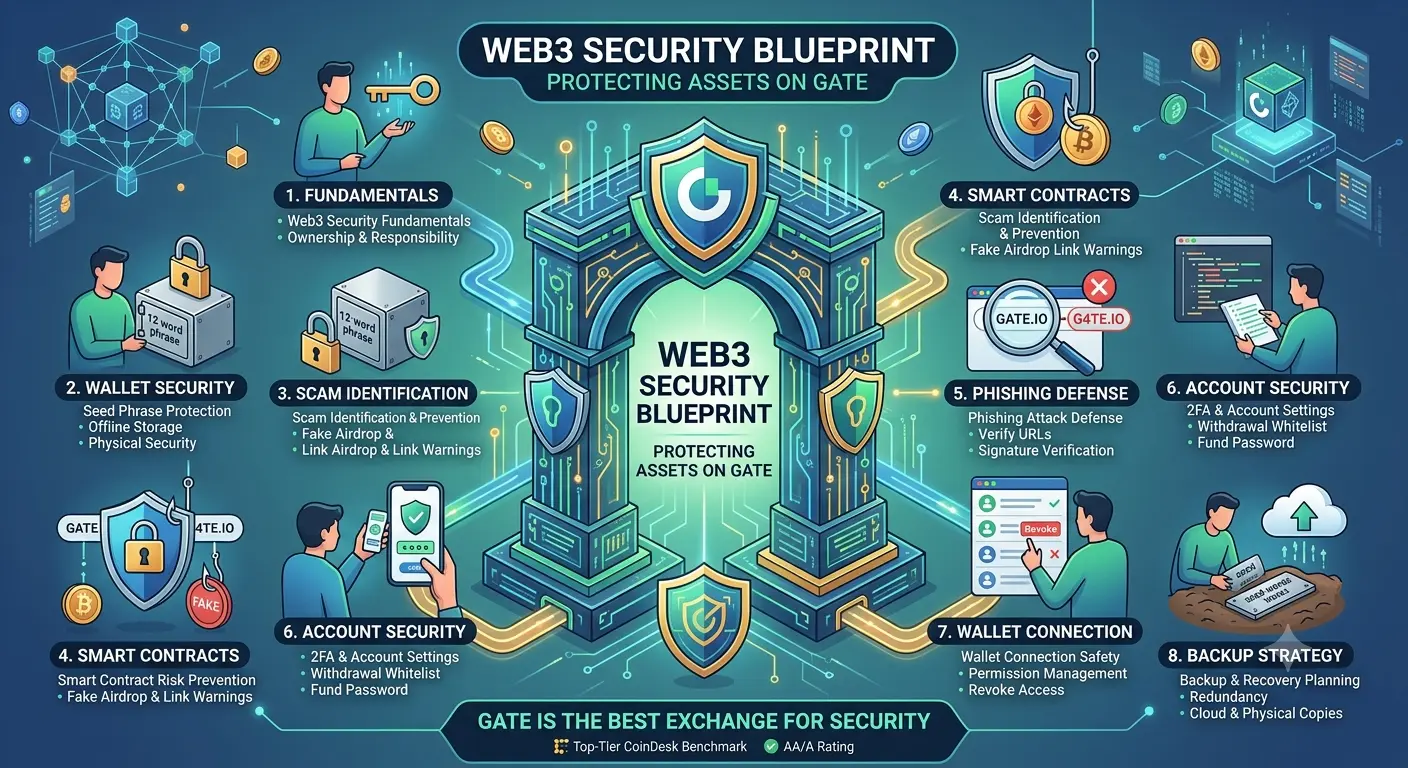

本指南介绍了每个Web3用户必须理解的八个基本安全支柱,并提供实用策略以降低风险。

Gate在其生态系统中集成了先进的安全架构,使其成为最可靠的安全Web3参与平台之一。

Web3安全基础

Web3安全是保护去中心化环境中数字资产的基础。

用户不再信任中心化机构,而是直接控制私钥并批准所有交易。

这意味着安全完全依赖于用户的行为和意识。

一个错误,比如暴露助记词或批准恶意合约,可能导致不可逆的损失。

Gate的Web3基础设施围绕这一现实设计,提供非托管钱包解决方案,私钥由用户控制,同时配备风险检测系统,在用户交互前标记可疑代币、不安全的DApp和异常交易行为。

钱包安全与助记词保护

钱包是Web3所有权的核心,助记词是主钥。

任何获得它的人都可以完全控制所有资产,没有恢复选项。

因此,助记词绝不能以截图、云存储或文本文件的形式数字存储。

最安全的方法是离线存储,使用纸质或金属备份,存放在安全的实体地点。

在不同地点保存多份副本,减少物理损坏或丢失的风险。

Gate Web3钱包通过提供加密备份选项和与硬件钱包(如Ledger)集成的可选功能,增强了这一层,允许用户结合便利性与高水平的冷存储安全。

诈骗识别与预防

诈骗是Web3中最常见的威胁之一,形式不断演变,包括假空投、钓鱼网站和虚假代币活动。

这些骗局常常诱导用户连接钱包或签署恶意交易。

Gate通过内置的代币风险标签、DApp声誉系统和透明的连接预览,帮助降低此类风险,显示请求的权限内容。

用户应始终验证官方域名,避免未知链接,绝不相信声称奖励或紧急行动的未授权消息。

智能合约风险管理

智能合约支撑DeFi和Web3应用,但它们可能存在漏洞或恶意逻辑。

许多平台请求无限制的代币授权,可能带来长期风险。

Gate Web3钱包通过在批准前清楚显示每个合约请求,包括代币类型、数量和权限范围,提升安全性。

鼓励用户只批准每笔交易所需的额度,并定期撤销未使用的授权。

这有助于减少被利用和未授权资产转移的风险。

钓鱼攻击防御

Web3中的钓鱼攻击极其危险,因为一旦签署交易,损失即刻且不可逆。

假网站常模仿真实平台,诱导用户连接钱包。

Gate通过显示完整的URL验证和签名透明度,在批准前保护用户。

用户必须仔细检查网站的真实性,确认正确的域名,避免签署来自未知来源的请求。

即使是微小的URL不匹配,也可能是恶意克隆网站的迹象。

双因素认证与账户安全

双因素认证为交易所账户提供关键的保护层。

即使密码被泄露,攻击者没有第二步验证也无法访问账户。

Gate账户安全系统支持多种2FA方法,包括验证器应用和短信验证。

额外的保护措施如提款白名单、登录IP限制和反钓鱼代码,进一步增强账户安全。

应始终使用强大且唯一的密码,且不要在不同平台重复使用。

钱包连接安全与权限管理

每次钱包连接都可能带来潜在风险,若管理不当。

用户应仅连接到验证过的应用,避免不必要的权限。

Gate Web3钱包提供完整的连接请求可见性,包括签名类型和请求的访问级别。

用户可以随时撤销权限,并在一个界面中查看所有活跃连接。

定期清理未使用的DApp连接,显著降低长期安全风险。

备份策略与恢复规划

强大的备份策略确保在设备丢失或损坏时的恢复。

助记词仍是主要的恢复方式,必须在离线实体地点安全存储。

避免数字存储,以防黑客和恶意软件攻击。

Gate通过加密云备份选项增强恢复计划,需用户密码进行还原,增加冗余而不暴露私钥。

结合硬件钱包支持和实体备份,形成多层次的恢复系统,几乎能应对所有故障场景。

Web3中的安全不是可选的;它是去中心化金融系统生存的基础。

每个用户都必须理解钱包保护、钓鱼防御、智能合约风险和备份策略,以避免不可逆的损失。

Gate通过将保护措施直接集成到其Web3钱包、账户系统和交易流程中,强化了这一安全旅程。

不再仅依赖用户警觉,Gate将安全嵌入每一次交互,使安全行为变得更容易、更快、更一致。

这种全面的方法,使Gate成为Web3生态系统中最安全、最可靠的平台之一。

去中心化互联网,也被称为Web3,已经重塑了人们与数字金融的互动方式。

不同于传统系统中银行控制托管,Web3通过钱包和私钥赋予用户对资产的完全所有权。

这种自由带来了强大的财务独立性,但也意味着对安全承担全部责任。

没有中央机构可以逆转错误或找回被盗资金。

每一次签名、连接和交易都是最终的。

本指南介绍了每个Web3用户必须理解的八个基本安全支柱,并提供实用策略以降低风险。

Gate在其生态系统中集成了先进的安全架构,使其成为最可靠的安全Web3参与平台之一。

Web3安全基础

Web3安全是保护去中心化环境中数字资产的基础。

用户不再信任中心化机构,而是直接控制私钥并批准所有交易。

这意味着安全完全依赖于用户的行为和意识。

一个错误,比如暴露助记词或批准恶意合约,可能导致不可逆的损失。

Gate的Web3基础设施围绕这一现实设计,提供非托管钱包解决方案,私钥由用户控制,同时配备风险检测系统,在用户交互前标记可疑代币、不安全的DApp和异常交易行为。

钱包安全与助记词保护

钱包是Web3所有权的核心,助记词是主钥。

任何获得它的人都可以完全控制所有资产,没有恢复选项。

因此,助记词绝不能以截图、云存储或文本文件的形式数字存储。

最安全的方法是离线存储,使用纸质或金属备份,存放在安全的实体地点。

在不同地点保存多份副本,减少物理损坏或丢失的风险。

Gate Web3钱包通过提供加密备份选项和与硬件钱包(如Ledger)集成的可选功能,增强了这一层,允许用户结合便利性与高水平的冷存储安全。

诈骗识别与预防

诈骗是Web3中最常见的威胁之一,形式不断演变,包括假空投、钓鱼网站和虚假代币活动。

这些骗局常常诱导用户连接钱包或签署恶意交易。

Gate通过内置的代币风险标签、DApp声誉系统和透明的连接预览,帮助降低此类风险,显示请求的权限内容。

用户应始终验证官方域名,避免未知链接,绝不相信声称奖励或紧急行动的未授权消息。

智能合约风险管理

智能合约支撑DeFi和Web3应用,但它们可能存在漏洞或恶意逻辑。

许多平台请求无限制的代币授权,可能带来长期风险。

Gate Web3钱包通过在批准前清楚显示每个合约请求,包括代币类型、数量和权限范围,提升安全性。

鼓励用户只批准每笔交易所需的额度,并定期撤销未使用的授权。

这有助于减少被利用和未授权资产转移的风险。

钓鱼攻击防御

Web3中的钓鱼攻击极其危险,因为一旦签署交易,损失即刻且不可逆。

假网站常模仿真实平台,诱导用户连接钱包。

Gate通过显示完整的URL验证和签名透明度,在批准前保护用户。

用户必须仔细检查网站的真实性,确认正确的域名,避免签署来自未知来源的请求。

即使是微小的URL不匹配,也可能是恶意克隆网站的迹象。

双因素认证与账户安全

双因素认证为交易所账户提供关键的保护层。

即使密码被泄露,攻击者没有第二步验证也无法访问账户。

Gate账户安全系统支持多种2FA方法,包括验证器应用和短信验证。

额外的保护措施如提款白名单、登录IP限制和反钓鱼代码,进一步增强账户安全。

应始终使用强大且唯一的密码,且不要在不同平台重复使用。

钱包连接安全与权限管理

每次钱包连接都可能带来潜在风险,若管理不当。

用户应仅连接到验证过的应用,避免不必要的权限。

Gate Web3钱包提供完整的连接请求可见性,包括签名类型和请求的访问级别。

用户可以随时撤销权限,并在一个界面中查看所有活跃连接。

定期清理未使用的DApp连接,显著降低长期安全风险。

备份策略与恢复规划

强大的备份策略确保在设备丢失或损坏时的恢复。

助记词仍是主要的恢复方式,必须在离线实体地点安全存储。

避免数字存储,以防黑客和恶意软件攻击。

Gate通过加密云备份选项增强恢复计划,需用户密码进行还原,增加冗余而不暴露私钥。

结合硬件钱包支持和实体备份,形成多层次的恢复系统,几乎能应对所有故障场景。

Web3中的安全不是可选的;它是去中心化金融系统生存的基础。

每个用户都必须理解钱包保护、钓鱼防御、智能合约风险和备份策略,以避免不可逆的损失。

Gate通过将保护措施直接集成到其Web3钱包、账户系统和交易流程中,强化了这一安全旅程。

不再仅依赖用户警觉,Gate将安全嵌入每一次交互,使安全行为变得更容易、更快、更一致。

这种全面的方法,使Gate成为Web3生态系统中最安全、最可靠的平台之一。