PaperImperium

用户暂无简介

PaperImperium

我在更新我的联系人名片。有哪些我可能不知道的中小型商店?那些在个人职位上冒险从$5m 到$25m 的商店?

查看原文- 赞赏

- 1

- 评论

- 转发

- 分享

我觉得很奇怪,在同一时间线上,你可以看到资金对持有资产(BTC)感到不安,约占供应量的3.5%,而中央银行则通过持有资产(黄金),试图摆脱美元的依赖,黄金约占供应量的23%,由美国控制。

BTC0.3%

- 赞赏

- 2

- 评论

- 转发

- 分享

如果银行担心带收益的稳定币,等他们了解将资金存入DeFi金库时再说。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

你用什么货币计算你的盈亏和退出资金?

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

借贷协议面临的一个挑战是存款人和借款人的粒度较低。但在边际上,利率的敏感性往往相当高。

这就造成了单一存款人如His Excellency或大型借款人如Abraxas可以在短期内大幅调整利率的情况。

虽然随着新的“热钱”找到利用某种新平衡的方式,利率通常会迅速回归正常,但这意味着存在鞭打效应,即相对于整个系统的(微小变化)在存款供应或借款需求上的变动会引发利率的显著波动。

这在很大程度上一直是DeFi市场的正常特征,借贷变化迅速。但随着套利来交易在借贷市场活动中的日益主导,利率的鞭打效应,即使是暂时的,也可能对多次杠杆操作的套利来交易产生重大盈亏影响。

我认为,DeFi协议过于专注于机构存款基础是一个错误,因为这样会导致高度集中,一旦该存款人仅在边际调整其仓位,就可能引发利率的“溜溜球”式波动,借款人因此血本无归。

对此有几种解决方案。较难的一种是积极争取一个粒度细、分散的存款基础。这通常意味着在零售营销和用户体验方面进行大量投资,而如果实话实说,区块链行业在这方面并不擅长。

另一种是利率不实时更新。最初的MakerDAO CDP仓库是手动更新的,通常几周或几个月都不会有变化。这降低了借款人的不确定性,因为他们知道短期内利率是半固定的,也可以通过监控论坛提前一周预测新利率。

总体而言,我认为DeFi借贷在过去几年中陷入停滞,主要集中在试验不同的承销方式,比如从Ethena、Pend

查看原文这就造成了单一存款人如His Excellency或大型借款人如Abraxas可以在短期内大幅调整利率的情况。

虽然随着新的“热钱”找到利用某种新平衡的方式,利率通常会迅速回归正常,但这意味着存在鞭打效应,即相对于整个系统的(微小变化)在存款供应或借款需求上的变动会引发利率的显著波动。

这在很大程度上一直是DeFi市场的正常特征,借贷变化迅速。但随着套利来交易在借贷市场活动中的日益主导,利率的鞭打效应,即使是暂时的,也可能对多次杠杆操作的套利来交易产生重大盈亏影响。

我认为,DeFi协议过于专注于机构存款基础是一个错误,因为这样会导致高度集中,一旦该存款人仅在边际调整其仓位,就可能引发利率的“溜溜球”式波动,借款人因此血本无归。

对此有几种解决方案。较难的一种是积极争取一个粒度细、分散的存款基础。这通常意味着在零售营销和用户体验方面进行大量投资,而如果实话实说,区块链行业在这方面并不擅长。

另一种是利率不实时更新。最初的MakerDAO CDP仓库是手动更新的,通常几周或几个月都不会有变化。这降低了借款人的不确定性,因为他们知道短期内利率是半固定的,也可以通过监控论坛提前一周预测新利率。

总体而言,我认为DeFi借贷在过去几年中陷入停滞,主要集中在试验不同的承销方式,比如从Ethena、Pend

- 赞赏

- 1

- 评论

- 转发

- 分享

有人能帮忙查一下Saylor吗?他似乎不太好。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

对于非虚构类作品,我仍然坚信实体书具有更优的用户界面。比起处理PDF、电子书阅读器、浏览器标签页等,快速在桌面上打开的半打书籍之间翻阅进行研究要更高效。

对于参考资料,它还能将你的供应链从出版商或分销商的变动中保障出来——你可以在家中自我保管知识,或者最多存放在大学图书馆。

不过我承认,缺少CTRL-F功能确实令人不便。

查看原文对于参考资料,它还能将你的供应链从出版商或分销商的变动中保障出来——你可以在家中自我保管知识,或者最多存放在大学图书馆。

不过我承认,缺少CTRL-F功能确实令人不便。

- 赞赏

- 2

- 评论

- 转发

- 分享

大多数消费者和许多商业贷款都被设计为一系列支付——要么只支付利息,要么逐步偿还本金。当你错过一次还款时,这就构成违约,无论是否有抵押品。

我还没有在DeFi中看到太多关于利用定期支付来标示财务困境的结构。有人见过这方面的例子吗?

查看原文我还没有在DeFi中看到太多关于利用定期支付来标示财务困境的结构。有人见过这方面的例子吗?

- 赞赏

- 1

- 评论

- 转发

- 分享

人们在过度解读CLARITY传言。稳定币从未与美国银行存款直接竞争,未来也不会。

美国银行存款具有结构性优势——它们的收益率高于国债,而且受FDIC保险保护。

代币化存款在大多数情况下会击败稳定币,即使没有关于禁止收益的寻租行为。

但不是所有人都能获得美国银行存款。稳定币满足那些美元资产难以获得或质量低下的司法管辖区和地理位置对美元资产的需求。

Tether不与美国银行或摩根大通竞争,他们与秘鲁的次等银行和孟加拉国的非法无证存款机构竞争。他们不需要完美,只需要比替代方案更好。

稳定币在国内虽然有用,特别是作为支付渠道,但就价值存储而言,主要是一种海外产品。这就是为什么Circle处于不利局面(,Paxos在较小程度上也是如此,其稳定币即服务业务通常依赖于与Circle)处境相似的客户,Tether看起来不如表面那样强势,容易受到破坏(没有人真正尝试在阿尔及利亚、玻利维亚或老挝与他们竞争)。

加密货币一直回避收集用户数据,因此难以识别向用户的价值主张。这需要改变,稳定币是采纳用户体验和需求关注的最直接受益者。

美国银行存款具有结构性优势——它们的收益率高于国债,而且受FDIC保险保护。

代币化存款在大多数情况下会击败稳定币,即使没有关于禁止收益的寻租行为。

但不是所有人都能获得美国银行存款。稳定币满足那些美元资产难以获得或质量低下的司法管辖区和地理位置对美元资产的需求。

Tether不与美国银行或摩根大通竞争,他们与秘鲁的次等银行和孟加拉国的非法无证存款机构竞争。他们不需要完美,只需要比替代方案更好。

稳定币在国内虽然有用,特别是作为支付渠道,但就价值存储而言,主要是一种海外产品。这就是为什么Circle处于不利局面(,Paxos在较小程度上也是如此,其稳定币即服务业务通常依赖于与Circle)处境相似的客户,Tether看起来不如表面那样强势,容易受到破坏(没有人真正尝试在阿尔及利亚、玻利维亚或老挝与他们竞争)。

加密货币一直回避收集用户数据,因此难以识别向用户的价值主张。这需要改变,稳定币是采纳用户体验和需求关注的最直接受益者。

USDP0.01%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

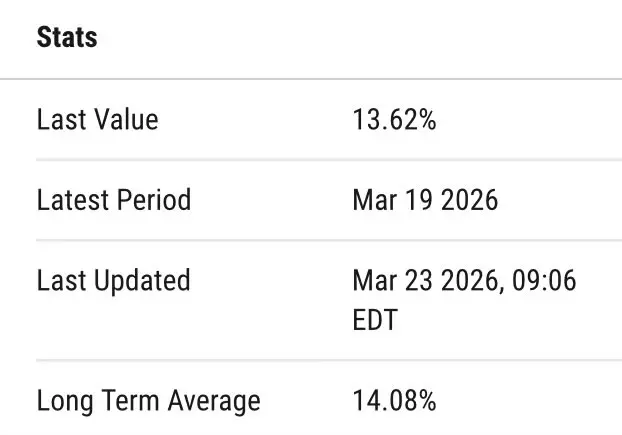

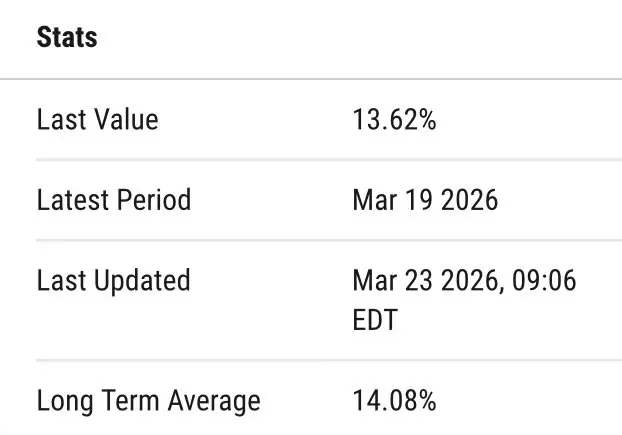

我不确定谁需要这个对比,但CCC级企业债券(接近"违约似乎不可避免"的水平)目前收益率约为13.6%。显然回报率要低得多——去年的回报率为个位数高位。

在看链上收益率时,请将其作为参考锚点。

查看原文在看链上收益率时,请将其作为参考锚点。

- 赞赏

- 2

- 评论

- 转发

- 分享

我不确定谁需要这个对比,但CCC评级的企业债券(目前收益率接近"违约似乎不可避免"的水平,约为13.6%。显然回报率要低得多——过去一年的收益率在个位数高位。

在查看链上收益率时,请记住这一点作为参考。

查看原文在查看链上收益率时,请记住这一点作为参考。

- 赞赏

- 1

- 评论

- 转发

- 分享

认真想要提高生育率的政府应该考虑向即将生育第3个孩子的任何人免费赠送本田奥德赛或丰田塞纳。

这是对家庭的大额流动资金注入,即使是政府官僚机构也很难搞砸这样的标准小型货车分配。

查看原文这是对家庭的大额流动资金注入,即使是政府官僚机构也很难搞砸这样的标准小型货车分配。

- 赞赏

- 2

- 评论

- 转发

- 分享

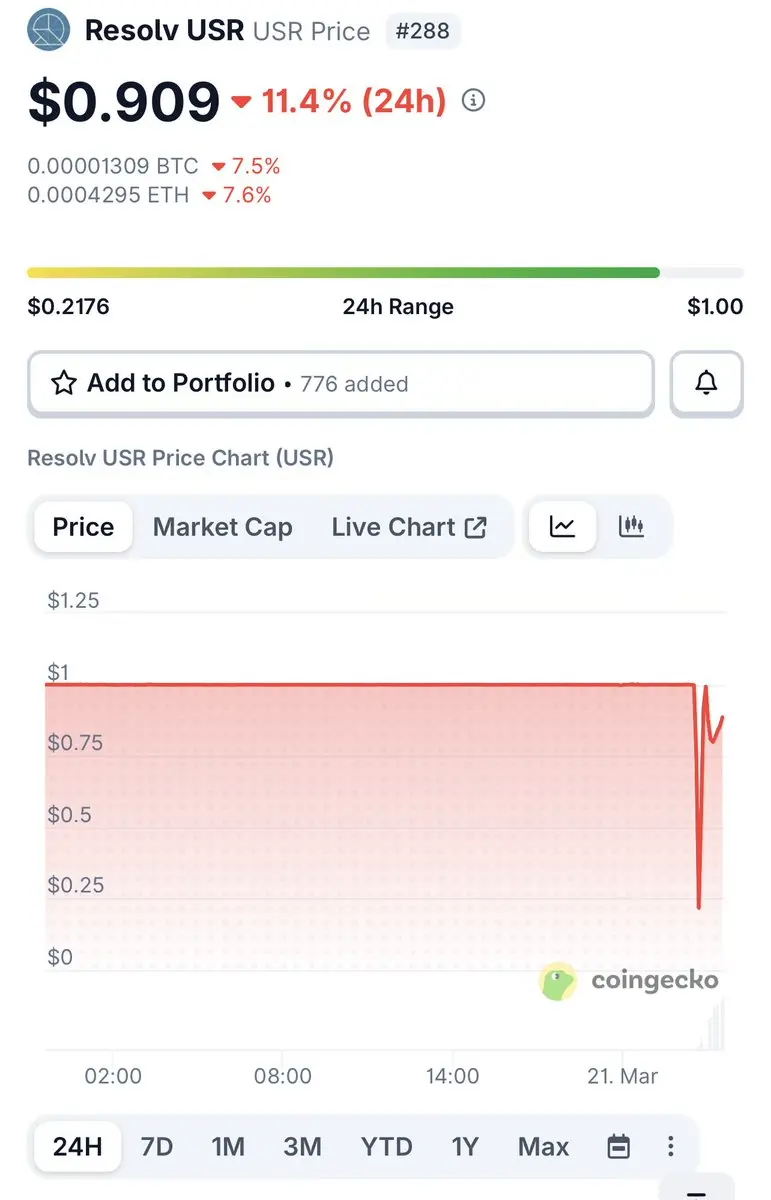

关于稳定币(包括ETH或其他参考资产的稳定币),我过去已经写过很多,所以今天就不详细阐述了,但硬编码预言机存在脆弱性。它们能正常运作,直到突然完全崩溃。

相比之下,实时预言机允许实时风险缓解,但代价是在流动性枯竭时因误报而惩罚用户。

两者都是合理的设计选择,但需要遵循不同的承保流程。只有在充分尽调底层资产并确信其能够按设计履行赎回义务时,才能硬编码。

技术和财务基本面都必须扎实,并根据需要在利率上分配风险溢价或对LTV应用额度限制。

实时预言机让你相对不必关心资产质量(除了智能合约的技术安全性),只需专注于流动性的可用性。

我们还应该记住更复杂的预言机设置也是可行的。我个人一直主张稳定币在赎回合约中流动性充足时硬编码,然后在流动性跌至n以下时立即切换到市场价格预言机。

从根本上说,这再次浮出了一个由来已久的"信用迁移"问题,DeFi依赖策展人和风险顾问手动标记资产从优秀变为良好再到一般再到差劣作为抵押品的时点。即使100%准确,这个过程在USR这样的案例中也太慢了。

DeFi使金融自动化、加快速度和简化(即使有时看起来并非如此)相比传统替代方案。我们最终是在构建金融自动贩卖机,而在所有条件下都让机器按意图工作的事实就是真的很难。

但在预言机设计和预言机使用方面都有明确的改进途径,看到这方面创新步伐缓慢令人沮丧。

查看原文相比之下,实时预言机允许实时风险缓解,但代价是在流动性枯竭时因误报而惩罚用户。

两者都是合理的设计选择,但需要遵循不同的承保流程。只有在充分尽调底层资产并确信其能够按设计履行赎回义务时,才能硬编码。

技术和财务基本面都必须扎实,并根据需要在利率上分配风险溢价或对LTV应用额度限制。

实时预言机让你相对不必关心资产质量(除了智能合约的技术安全性),只需专注于流动性的可用性。

我们还应该记住更复杂的预言机设置也是可行的。我个人一直主张稳定币在赎回合约中流动性充足时硬编码,然后在流动性跌至n以下时立即切换到市场价格预言机。

从根本上说,这再次浮出了一个由来已久的"信用迁移"问题,DeFi依赖策展人和风险顾问手动标记资产从优秀变为良好再到一般再到差劣作为抵押品的时点。即使100%准确,这个过程在USR这样的案例中也太慢了。

DeFi使金融自动化、加快速度和简化(即使有时看起来并非如此)相比传统替代方案。我们最终是在构建金融自动贩卖机,而在所有条件下都让机器按意图工作的事实就是真的很难。

但在预言机设计和预言机使用方面都有明确的改进途径,看到这方面创新步伐缓慢令人沮丧。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

关于稳定币(包括ETH或其他参考资产的稳定币),我过去已经写过很多,所以今天就不赘述了,但硬编码的预言机很脆弱。它们一直有效,直到突然彻底失效。

相比之下,实时预言机允许进行实时风险缓解,但代价是如果流动性枯竭,用户会因误报而受罚。

两者都是合理的设计选择,但需要遵循不同的承保程序。只有在你尽职调查了基础资产并确信其能够按设计进行赎回的情况下,才能硬编码。

技术和财务基本面都必须稳健,并根据情况为利率分配风险溢价或对LTV进行削减。

实时预言机让你对资产质量相对不可知(除了智能合约的技术安全性),并专注于流动性可用性。

我们还应该记住,也可能有更复杂的预言机设置。我个人一直主张稳定币在赎回合约中流动性可行时进行硬编码,然后在流动性低于n时立即切换到市场价格预言机。

最终,这再次浮现了一个长期存在的"信用迁移"问题,即DeFi依赖策展人和风险顾问手动标记资产何时从优秀变为良好再到一般再到较差作为抵押品。即使在USR这样的情况下100%准确,这也太慢了。

DeFi相比传统替代品自动化、加快并简化了(即使有时看起来并非如此)金融。我们最终正在构建金融自动贩卖机,而真相是很难制造在所有条件下都能按预期工作的机器。

但显然有办法改进预言机设计和预言机使用,看到这方面流动性创新缓慢的情况令人失望。

查看原文相比之下,实时预言机允许进行实时风险缓解,但代价是如果流动性枯竭,用户会因误报而受罚。

两者都是合理的设计选择,但需要遵循不同的承保程序。只有在你尽职调查了基础资产并确信其能够按设计进行赎回的情况下,才能硬编码。

技术和财务基本面都必须稳健,并根据情况为利率分配风险溢价或对LTV进行削减。

实时预言机让你对资产质量相对不可知(除了智能合约的技术安全性),并专注于流动性可用性。

我们还应该记住,也可能有更复杂的预言机设置。我个人一直主张稳定币在赎回合约中流动性可行时进行硬编码,然后在流动性低于n时立即切换到市场价格预言机。

最终,这再次浮现了一个长期存在的"信用迁移"问题,即DeFi依赖策展人和风险顾问手动标记资产何时从优秀变为良好再到一般再到较差作为抵押品。即使在USR这样的情况下100%准确,这也太慢了。

DeFi相比传统替代品自动化、加快并简化了(即使有时看起来并非如此)金融。我们最终正在构建金融自动贩卖机,而真相是很难制造在所有条件下都能按预期工作的机器。

但显然有办法改进预言机设计和预言机使用,看到这方面流动性创新缓慢的情况令人失望。

- 赞赏

- 1

- 评论

- 转发

- 分享

三种不同的L2。三种不同的借贷协议。稳定币借贷免费或付费借入。未被利用的容量。人行道上的美元。

这是什么原因?我实际上更喜欢来自#econtwitter的回应。

抄送:@ATabarrok @arpitrage @alz_zyd_

查看原文这是什么原因?我实际上更喜欢来自#econtwitter的回应。

抄送:@ATabarrok @arpitrage @alz_zyd_

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多16.08万 热度

21.79万 热度

11.15万 热度

21.11万 热度

36.85万 热度

热门 Gate Fun

查看更多- 市值:$2234.48持有人数:10.00%

- 市值:$2234.48持有人数:10.00%

- 市值:$2231.03持有人数:10.00%

- 市值:$2269.25持有人数:20.07%

- 市值:$2224.13持有人数:10.00%

置顶

✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂欢开启!🧧

发帖即赚,天天都有红包领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 分享王: 转发活动链接到广场或外部平台,送 Gate 开瓶器 + 200U!

✅ 冲榜单: Top 100 都有奖,Gate 13 周年限定礼盒、红牛夹克等您拿!

立即行动,发布你的四月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

详情:https://www.gate.com/announcements/article/50520