¿Qué es la inversión cuantitativa y su marco central?

La inversión cuantitativa consiste, en esencia, en un método para analizar y operar en los mercados mediante modelos matemáticos, métodos estadísticos y sistemas programados. A diferencia de la inversión tradicional, que se basa en el juicio subjetivo, la inversión cuantitativa prioriza enfoques basados en reglas y datos, y exige que toda la lógica de trading se traduzca a condiciones ejecutables por programas.

Un sistema cuantitativo completo suele constar de los siguientes componentes:

Estos módulos, en conjunto, conforman un sistema de inversión automatizado de bucle cerrado.

Por ejemplo, cuando el sistema detecta que un activo concreto cumple simultáneamente las siguientes condiciones:

Reducción de la volatilidad

Incremento de las entradas de capital

Refuerzo del sentimiento del mercado

El modelo puede generar automáticamente una señal de compra sin necesidad de análisis manual.

A medida que aumenta la complejidad del mercado, los sistemas cuantitativos modernos han evolucionado más allá del simple trading programado y ahora funcionan más como sistemas de toma de decisiones financieras que aprenden de forma continua.

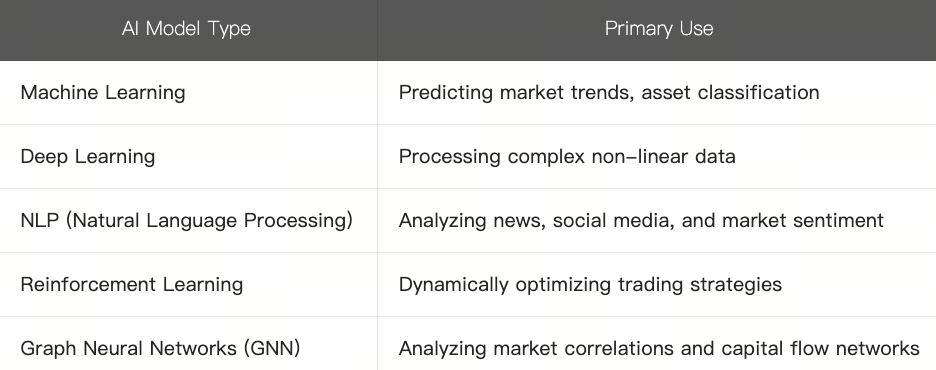

Aplicaciones comunes de los modelos de IA en las finanzas

Las aplicaciones de IA en los mercados financieros no se fundamentan en una única tecnología, sino que son el resultado de múltiples modelos que trabajan de forma conjunta. Distintos modelos se adaptan a diferentes problemas. Por ejemplo, algunos modelos destacan en la predicción de tendencias de precios, mientras que otros son más eficaces analizando el sentimiento de las noticias o identificando riesgos atípicos.

Actualmente, las tecnologías de IA más empleadas en finanzas pueden clasificarse aproximadamente de la siguiente manera:

Procesamiento del lenguaje natural y la IA en los mercados financieros

Entre ellas, el desarrollo del procesamiento del lenguaje natural ha tenido un impacto especialmente significativo en los mercados financieros. En el pasado, los investigadores debían leer manualmente grandes volúmenes de noticias e informes financieros; ahora, la IA puede analizar de forma automática:

Cambios en el tono de las noticias

Sentimiento en las redes sociales

Puntos clave en los anuncios corporativos

Direcciones de la política macroeconómica

Esto ha acelerado aún más la velocidad con la que el mercado responde a la información.

Al mismo tiempo, los modelos de aprendizaje por refuerzo también se están aplicando a sistemas de trading dinámicos. A diferencia de las reglas fijas tradicionales, estos modelos ajustan continuamente sus estrategias a partir de la retroalimentación del mercado, de forma similar a los traders en formación continua.

Modelos de factores y estrategias de aprendizaje automático

En los sistemas de inversión cuantitativa, los factores han sido siempre un concepto central. Un factor puede entenderse como una característica cuantificable que incide en los movimientos del precio de un activo. En el pasado, la inversión cuantitativa giraba principalmente en torno a la construcción de lógica de trading y de estrategias de asignación de activos basadas en factores específicos.

Los factores tradicionales más comunes incluyen los de impulso, valor, volatilidad y capitalización de mercado. Por ejemplo, el factor de impulso asume que las tendencias alcistas pueden continuar; el factor de valor tiende a buscar activos infravalorados; mientras que los factores de volatilidad y capitalización de mercado se centran, respectivamente, en el impacto del riesgo de mercado y el tamaño del activo sobre los rendimientos.

Anteriormente, estos modelos de factores se construían principalmente utilizando teoría financiera, métodos estadísticos y la experiencia de los gestores de inversión. En otras palabras, los investigadores primero proponían una hipótesis y luego verificaban su validez a través de datos históricos. Sin embargo, con la introducción de las tecnologías de IA y aprendizaje automático en la inversión cuantitativa, esta lógica ha empezado a cambiar. Los modelos actuales ya no solo utilizan factores existentes, sino que pueden descubrir factores de forma proactiva a partir de conjuntos masivos de datos.

Por ejemplo, un modelo de aprendizaje automático podría identificar correlaciones ocultas entre ciertos sentimientos del mercado y las fluctuaciones de precios, o reconocer relaciones entre flujos de capital específicos y la probabilidad de que un activo se aprecie. El modelo puede incluso evaluar de forma dinámica qué factores siguen siendo efectivos y cuáles han quedado obsoletos bajo diferentes condiciones macroeconómicas.

Esto significa que el papel de la IA ya no se limita a ejecutar estrategias existentes, sino que descubre continuamente nuevos patrones de mercado y ajusta constantemente su propia lógica de decisión. Sin embargo, esta capacidad también plantea nuevos desafíos. Dado que los modelos de aprendizaje automático son muy hábiles para encontrar patrones en los datos, a veces pueden identificar reglas aparentemente efectivas que en realidad son meras coincidencias históricas. En otras palabras, el modelo podría simplemente memorizar datos históricos en lugar de comprender realmente la lógica del mercado.

Los sistemas cuantitativos de IA modernos ponen cada vez más énfasis en la estabilidad de los factores, la capacidad de generalización del modelo y la adaptabilidad a distintos entornos de mercado. Solo los modelos que pueden seguir siendo efectivos a lo largo de ciclos y mercados tienen el potencial de operar a largo plazo en mercados reales.

Mecanismos de control de riesgos y backtesting

Hay un dicho clásico en la inversión cuantitativa: cualquier estrategia puede ganar dinero, hasta que realmente entra en el mercado. Esto refleja la importancia crucial del control de riesgos.

Un sistema de inversión inteligente destacado no solo se trata de trading, sino aún más de gestionar el riesgo. El rendimiento a largo plazo a menudo viene determinado no por los rendimientos individuales, sino por si el sistema puede sobrevivir a condiciones extremas del mercado. Por lo tanto, el control de riesgos suele impregnar todo el sistema de inversión de IA. El aspecto más fundamental es la gestión de las posiciones: el sistema debe decidir cuánto capital asignar a cada operación para evitar una concentración excesiva de riesgo debido a las fluctuaciones en un solo activo. Además, cuando se produce una volatilidad anormal del mercado, el sistema reduce automáticamente la exposición al riesgo mediante reglas de stop-loss y control de riesgos, por ejemplo, reduciendo posiciones, pausando las operaciones o aumentando las tenencias de efectivo para evitar mayores pérdidas por cambios drásticos del mercado.

El control de la correlación también es una parte crucial de la inversión cuantitativa. Muchos activos pueden parecer diversificados en apariencia, pero pueden moverse con una alta correlación bajo estrés de mercado. Si el sistema no puede identificar las verdaderas relaciones entre los activos, existe el riesgo de una diversificación aparente pero una concentración real.

Además de la gestión de riesgos en tiempo real, el backtesting es también un mecanismo indispensable en los sistemas cuantitativos. El backtesting implica utilizar datos históricos del mercado para simular el rendimiento pasado de una estrategia y verificar su eficacia.

Un proceso completo de backtesting suele incluir la importación de datos históricos, el establecimiento de reglas de estrategia, la simulación de procesos de trading históricos, el cálculo de indicadores de rendimiento y riesgo, y el análisis de la estabilidad de la estrategia. A través de estos procesos, los desarrolladores pueden comprender mejor cómo se comportan los modelos durante las diferentes fases del mercado.

Sin embargo, el backtesting tiene sus limitaciones. El rendimiento pasado no garantiza los resultados futuros. Muchos modelos funcionan excepcionalmente bien con datos históricos, pero fallan rápidamente cuando se implementan en mercados reales, una situación conocida comúnmente como sobreajuste. Para mitigar este riesgo, los sistemas de inversión de IA modernos enfatizan cada vez más las pruebas en múltiples mercados, la validación a través de diferentes ciclos, las pruebas de estrés y las simulaciones de escenarios de mercado extremos. Solo los modelos que pueden adaptarse a entornos de mercado complejos y mantener la estabilidad bajo diversas condiciones tienen una mayor probabilidad de operar a largo plazo.