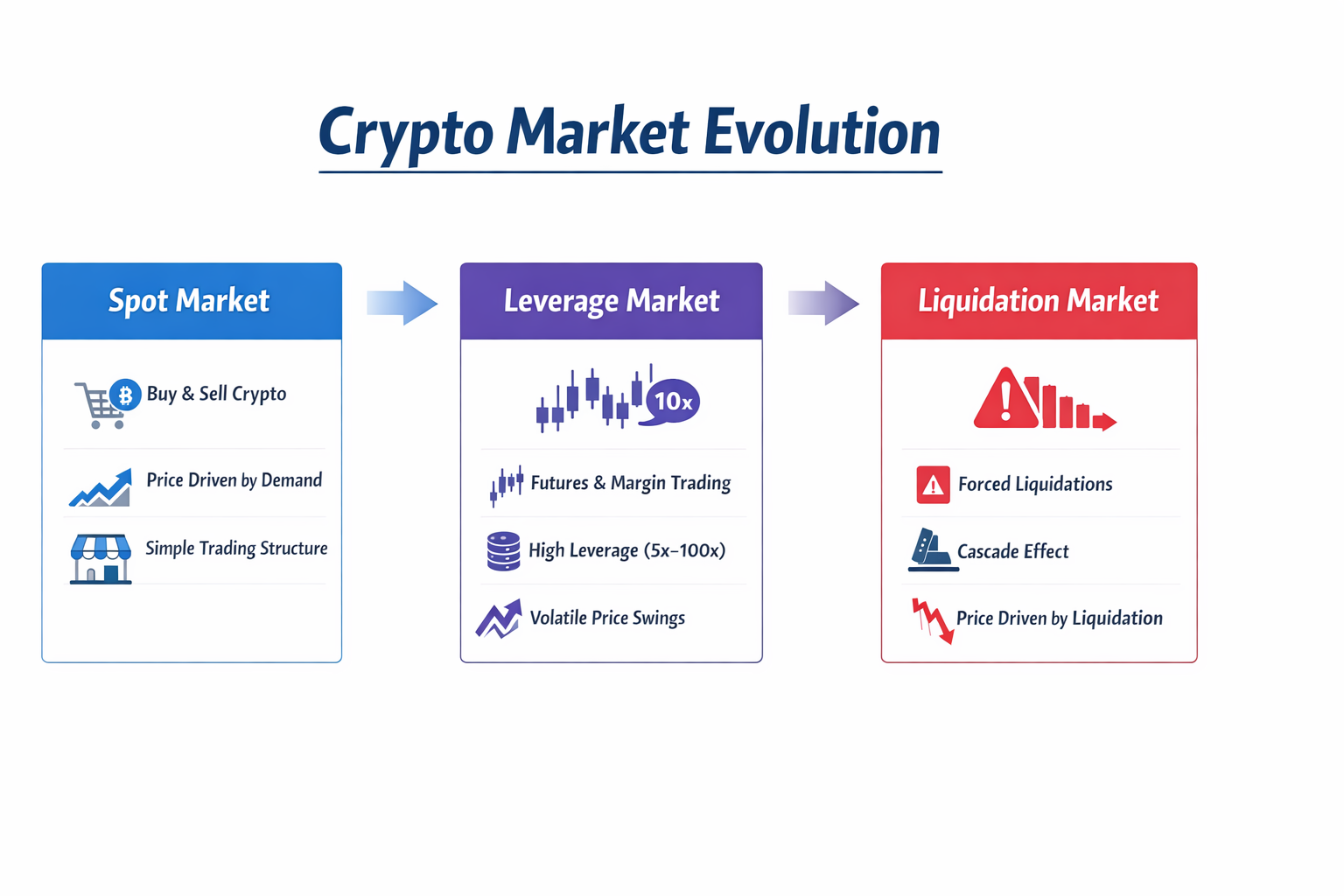

I. Primer mercado cripto: la era dominada por el Trading de spot

En los primeros años del desarrollo de las criptomonedas, la estructura del mercado era sencilla. Los operadores compraban y vendían principalmente activos spot en exchanges, adquiriendo o liquidando directamente activos digitales.

Si tomamos Bitcoin como ejemplo, la lógica de trading era muy directa:

- Los inversores compraban BTC y vendían para obtener beneficios cuando el precio subía.

- Si su perspectiva era bajista, a menudo la única alternativa era vender sus activos y salir del mercado.

En esta fase, los precios de mercado dependían fundamentalmente de dos factores:

- Entradas y salidas de capital

- Cambios en el sentimiento del mercado

Cuando entraba mucho capital en el mercado, los precios solían subir; si los inversores vendían en masa, los precios bajaban. Es decir, las variaciones de precios respondían principalmente a la demanda real de compra y venta. Esta estructura de mercado fue típica en el sector cripto entre 2013 y 2017. Las funciones de los exchanges eran básicas, apenas existía mercado de derivados y la mayor parte del volumen de trading provenía del Trading de spot.

En este contexto, a pesar de la volatilidad elevada, las fluctuaciones estaban muy ligadas a noticias, flujos de capital o el sentimiento macroeconómico.

No obstante, a medida que el mercado creció, esta estructura simple comenzó a transformarse.

II. El surgimiento del mercado de derivados

Con la entrada de más instituciones y traders profesionales en el mercado cripto, los inversores empezaron a demandar herramientas de trading más sofisticadas. Los modelos de trading de derivados procedentes de los mercados financieros tradicionales se introdujeron en el sector cripto.

Los primeros derivados fueron:

- Contratos de futuros

- Trading con apalancamiento

- Trading con margen

Estas herramientas permitían a los operadores ampliar el tamaño de sus operaciones tomando fondos prestados o empleando margen, sin poseer la totalidad de los activos.

Por ejemplo, un operador con 10 000 $ solo podría comprar activos por ese valor sin apalancamiento. Con apalancamiento 10x, podía controlar una posición de 100 000 $. Este mecanismo mejoró notablemente la eficiencia del capital y permitió a los traders expresar sus perspectivas de mercado de forma más flexible.

Además, los derivados introdujeron una función clave: la posibilidad de operar en corto. En mercados spot tradicionales, los inversores solo podían gestionar el riesgo vendiendo activos; los derivados permitieron a los operadores obtener beneficios con caídas de precios sin necesidad de tener los activos en cartera. Esto enriqueció considerablemente las estrategias de trading.

A medida que estas herramientas maduraron, el mercado cripto entró en una nueva etapa.

III. Contratos perpetuos: la innovación clave que cambió la estructura del mercado

Fuente de la imagen: Página de trading de contratos de Gate

Entre todos los derivados, el producto más influyente es el contrato perpetuo (Futuros perpetuos). Lanzados inicialmente por exchanges, los contratos perpetuos se convirtieron rápidamente en el producto central del mercado de derivados cripto. A diferencia de los futuros tradicionales, los contratos perpetuos no tienen fecha de vencimiento fija; los operadores pueden mantener posiciones indefinidamente.

Para mantener los precios de los contratos próximos a los precios de spot, los contratos perpetuos introdujeron un mecanismo específico: la Tasa de financiación.

La tasa de financiación se liquida periódicamente entre posiciones largas y cortas. Cuando el sentimiento alcista es excesivo, los largos pagan tarifas de financiación a los cortos; cuando predomina el sentimiento bajista, los cortos pagan a los largos.

Este mecanismo mantiene de forma efectiva el equilibrio entre los precios de los contratos y los precios de spot.

La aparición de los contratos perpetuos disparó la actividad de trading en el mercado por:

- Alto apalancamiento: algunas plataformas ofrecen apalancamiento de varias decenas de veces o incluso más

- Trading largo/corto: los inversores pueden expresar fácilmente visiones alcistas o bajistas

- Eficiencia de capital: permite controlar posiciones mayores con menos capital

- Herramienta de cobertura: mineros e instituciones pueden cubrir el riesgo de precio con contratos

Por todo ello, los contratos perpetuos se convirtieron rápidamente en uno de los productos con mayor volumen de trading en el mercado cripto.

IV. Rápido crecimiento del volumen de trading de derivados

Con el desarrollo del mercado de derivados, la estructura de las transacciones en cripto cambió radicalmente.

En los inicios, el Trading de spot representaba prácticamente todo el volumen. Tras la consolidación de los derivados, una gran parte del volumen se desplazó hacia futuros y contratos perpetuos.

En la actualidad, en muchas plataformas líderes, el volumen de derivados supera ampliamente al de los mercados spot. En determinados momentos, el volumen de derivados puede ser de cinco a veinte veces el del Trading de spot.

Este cambio implica que el mecanismo de formación de precios también ha evolucionado.

En la era dominada por los mercados spot, los precios los marcaba la demanda real de compra y venta; en mercados liderados por derivados, los precios están cada vez más condicionados por factores como:

- Tamaño de las posiciones apalancadas

- Equilibrio entre fuerzas alcistas y bajistas

- Tasas de financiación del mercado

- Riesgo de liquidación

En otras palabras, los precios de mercado no son solo el resultado de la compraventa, sino que también dependen de la estructura de las posiciones.

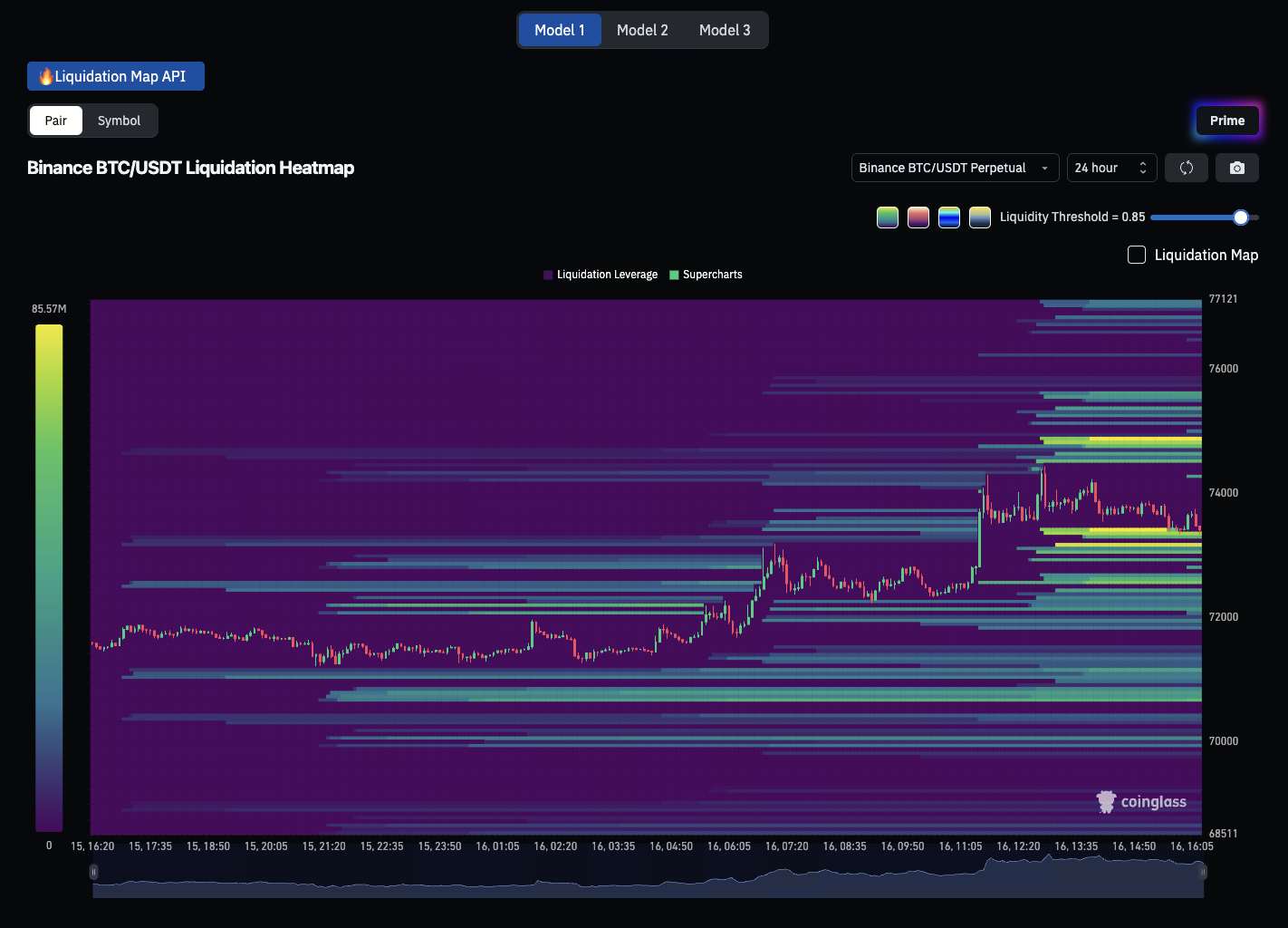

V. Cómo el trading de contratos cambia la volatilidad del mercado

Fuente de la imagen: Mapa de calor de liquidaciones BTC/USDT

El auge del trading con apalancamiento ha modificado profundamente las características de la volatilidad del mercado. En mercados sin apalancamiento, los precios suelen variar de forma más suave porque los inversores deben comprar o vender realmente activos para impactar en los precios. En mercados apalancados, pequeñas fluctuaciones pueden desencadenar cambios masivos de posiciones.

Por ejemplo, si un operador utiliza apalancamiento 20x y el mercado cae alrededor de un 5 %, su posición puede enfrentarse a riesgo de liquidación forzosa.

Cuando muchos operadores emplean alto apalancamiento, puede producirse una reacción en cadena:

Caída de precio → algunas posiciones largas se liquidan forzosamente → aparecen más órdenes de venta → el precio cae aún más → se liquidan más posiciones

Este fenómeno se denomina cascada de liquidaciones.

En este contexto, la volatilidad puede amplificarse rápidamente y los precios experimentar cambios bruscos en muy poco tiempo.

Así, en mercados apalancados, la volatilidad de precios ya no se explica solo por fundamentales o noticias, sino que depende cada vez más de la estructura de posiciones y de los mecanismos de liquidación.

VI. Cambios fundamentales en la estructura del mercado

A medida que evoluciona el mercado de derivados, la estructura del trading cripto se asemeja cada vez más a la de los mercados financieros tradicionales. En finanzas tradicionales, el volumen de derivados suele superar ampliamente al de spot; por ejemplo, los futuros y opciones sobre índices bursátiles representan una parte significativa de la actividad a lo largo del tiempo.

El mercado cripto atraviesa una transformación similar. Cada vez más operadores dejan de depender solo del Trading de spot y participan a través de contratos, productos apalancados y herramientas estructuradas.

Esto implica que los mecanismos de formación de precios se están volviendo más complejos. Los inversores deben prestar atención no solo a los flujos de capital, sino también entender las estructuras de apalancamiento, tasas de financiación y riesgos potenciales de liquidación.

Resumen del curso

En esta sesión, repasamos la evolución del mercado cripto: desde el trading dominado por spot en sus inicios hasta las estructuras lideradas por derivados. Con el auge de los futuros, el trading apalancado y los contratos perpetuos, la estructura de las transacciones de mercado ha cambiado notablemente. Hoy, el volumen de trading de derivados suele superar al de spot, por lo que los precios están cada vez más influenciados por posiciones apalancadas y estructuras de transacción. Comprender estos cambios estructurales es esencial para analizar la volatilidad del mercado cripto.

En la próxima sesión, presentaremos las herramientas más habituales de trading apalancado en los mercados cripto (incluyendo trading con margen, contratos perpetuos y ETF apalancados) y explicaremos cómo estas herramientas amplifican la volatilidad del mercado.