A fecha de 9 de mayo de 2026, los eventos de predicción más populares en la plataforma Polymarket sobre el precio a finales de junio de los futuros COMEX del oro se han convertido en uno de los referentes de trading macro más seguidos en los mercados cripto de predicción. El volumen acumulado de operaciones de este evento ya ha superado los 4,7 millones de dólares, y los participantes han construido una curva completa de distribución de probabilidades en distintos umbrales de precios.

Fuente: Polymarket

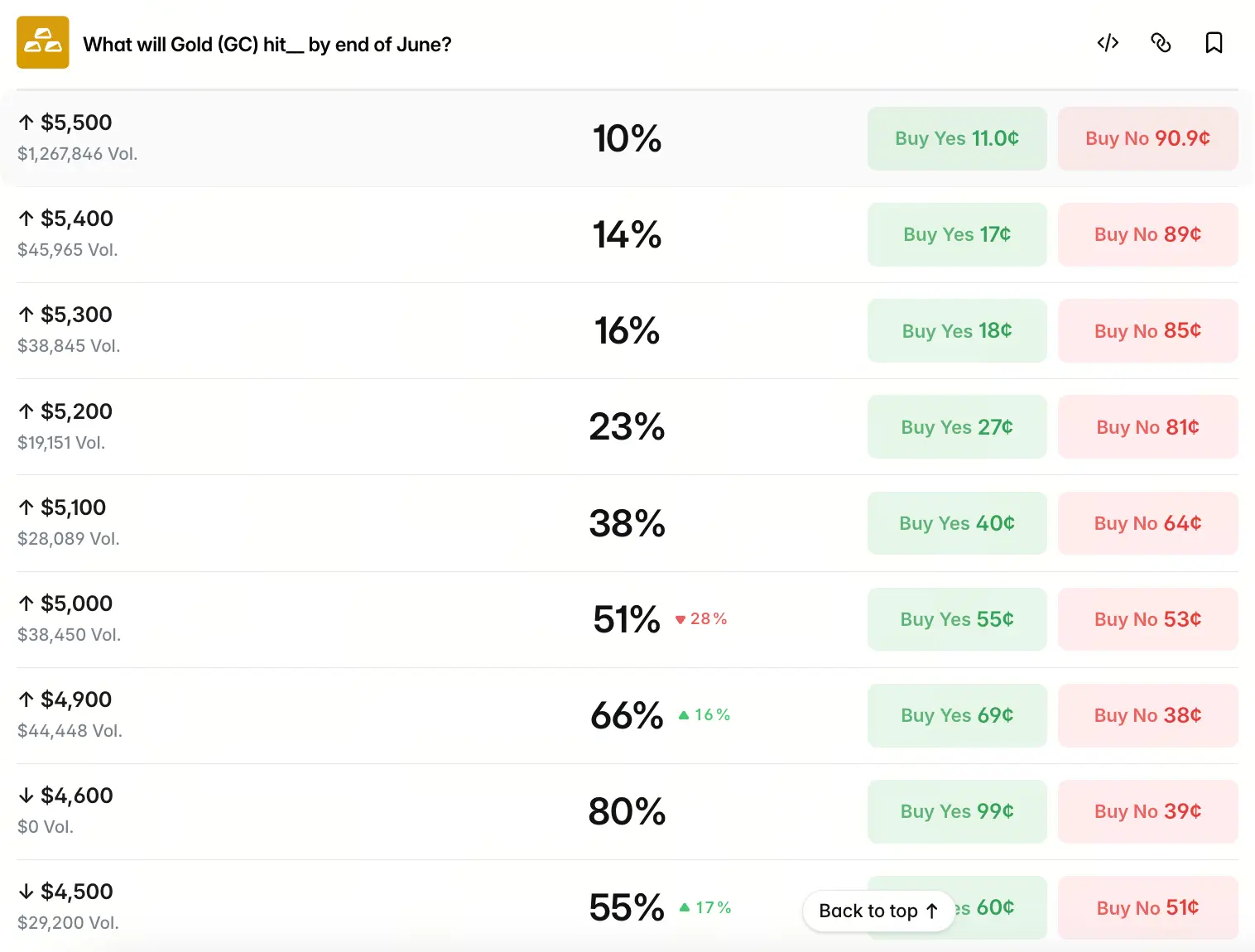

Tomando el precio oficial de liquidación de los futuros de oro de CME como criterio de referencia, el mercado asigna las siguientes probabilidades a cada rango de precios: la probabilidad de que el oro alcance 5.500 dólares es del 10%, 5.400 dólares del 14%, 5.300 dólares del 16%, 5.200 dólares del 23%, 5.100 dólares del 38%, 5.000 dólares del 51% y 4.900 dólares del 68%. En torno a los 4.600 dólares, la probabilidad llegó a elevarse una vez hasta el 80%. En cambio, 4.500 dólares, 4.400 dólares y 4.300 dólares retrocedieron hasta el 55%, 41% y 25%, respectivamente, mientras que en 4.200 dólares solo quedaba el 17%.

Esta distribución muestra claramente una forma sesgada a la derecha con una “concentración de alta probabilidad en el rango de 4.900–5.000 dólares”. Los 5.000 dólares son el punto de inflexión clave de la curva de probabilidad: por encima de este nivel, la probabilidad disminuye entre 10 y 15 puntos porcentuales por cada subida de 100 dólares en el precio; mientras que por debajo de 4.900 dólares, la velocidad de caída se acelera de forma notable. Por debajo de 4.600 dólares, las probabilidades en cada nivel ya están significativamente por debajo de los rangos de precios más altos. Esto sugiere que, en el “centro de fijación” del precio colectivo del mercado de predicción, la ancla se sitúa en el rango de 4.900–5.000 dólares, al tiempo que conserva un riesgo de prima alcista de alrededor de 50 puntos porcentuales por encima de 5.000 dólares.

¿Cuáles son las condiciones de frontera centrales del precio de mercado?

La distribución de probabilidades que ofrece el mercado de predicción no está dispersa al azar, sino que responde a una lógica interna de fijación de precios. Para entender cómo se forma esta distribución, es necesario remontarse a los principales impulsores de la fijación del precio actual del oro. En abril de 2026, los futuros COMEX del oro protagonizaron una ronda típica de “subida—retroceso—estabilización”. A comienzos de mes abrieron en 4.698,4 dólares por onza; durante la primera quincena siguieron una tendencia alcista impulsada de forma sostenida por los riesgos geopolíticos de Oriente Medio, además del apoyo de la compra de oro por parte de bancos centrales en todo el mundo. El 17 de abril llegó a tocar el máximo del mes en 4.918 dólares. Sin embargo, en la segunda mitad del mes la situación cambió con rapidez: el índice dólar y el rendimiento real de los bonos del Tesoro rebotaron, el ánimo de aversión al riesgo en Oriente Medio se enfrió y el precio del oro se corrigió con fuerza. El 21 de abril cayó más de 2% en un solo día y rompió el umbral de 4.700 dólares; después, osciló y se consolidó cerca de 4.700 dólares. Al 9 de mayo, la redacción del artículo deja el precio del oro temporalmente en 4.720 dólares, con una volatilidad relativamente pequeña en las últimas 24 horas.

Las condiciones de restricción centrales de la fijación de precios del mercado están precisamente aquí: los eventos geopolíticos se transmiten a través de los precios de la energía hacia las expectativas de inflación, y luego actúan mediante la senda de tipos de la Reserva Federal sobre los rendimientos reales, que finalmente se reflejan en la fijación del precio del oro. Esta cadena de transmisión — “conflicto Irán-Israel → subida del precio del petróleo → aumento de expectativas de inflación → enfriamiento de expectativas de recorte de tipos → alza de rendimientos reales → el oro sin rendimiento queda bajo presión” — hace que el componente de refugio de los riesgos geopolíticos y el efecto de contracción macro se compensen entre sí, e incluso se ha dado el caso de que las compras de refugio queden completamente reprimidas. La actual pugna entre alcistas y bajistas del mercado se desarrolla precisamente sobre esta compleja mecánica de transmisión.

¿Cómo afecta la división de las instituciones de Wall Street a las expectativas del mercado?

Además de la distribución de probabilidades del mercado de predicción, el último análisis de los bancos de inversión de Wall Street constituye otra referencia clave. Tras una corrección rápida de casi 25% en marzo y un tira y afloja repetido dentro de un rango durante todo abril, las perspectivas de las instituciones sobre el precio del oro a finales de año se han bifurcado de manera significativa; y esta divergencia en sí misma refleja de forma directa la incertidumbre del mercado.

Goldman Sachs mantiene su precio objetivo de 5.400 dólares para finales de 2026 sin cambios, al considerar que la compra de oro por parte de bancos centrales sigue siendo el principal soporte estructural, y estima que para 2026 los bancos centrales mundiales comprarán netamente un promedio de 60 toneladas de oro cada mes. Morgan Stanley, en cambio, recortó con fuerza su previsión a finales de abril: bajó su objetivo para la segunda mitad de 2026 de 5.700 dólares a 5.200 dólares, con una caída de casi 10%, señalando que la “perturbación de la oferta” y el aumento de los rendimientos reales provocado por el retraso de los recortes de tipos por parte de la Reserva Federal han cambiado conjuntamente la base de fijación del precio del oro. Por su parte, JPMorgan mantiene una postura más agresiva y predice que el precio del oro alcanzará 6.300 dólares a finales de año.

La diferencia tan marcada entre las evaluaciones de las instituciones sobre la misma variable macro precisamente muestra que la lógica de fijación de precios del mercado del oro está atravesando una reestructuración profunda. El pico de probabilidad alrededor de 5.000 dólares que ofrece el mercado de predicción agrega, hasta cierto punto, la fuerza de estas divergencias, en lugar de inclinarse simplemente hacia la previsión de una de las partes.

¿Cómo moldean la senda de tipos y los riesgos geopolíticos la lógica de impulso compuesto del oro?

A nivel macro, desde abril de 2026 hasta hoy, el mercado del oro enfrenta simultáneamente múltiples fuerzas con direcciones distintas, y cada impulso ejerce un efecto compuesto y complejo sobre el precio.

Quizá el variable más central sea la dirección de la política monetaria. La reunión de la Reserva Federal de finales de abril, con un voto de 8 a 4, mantuvo el rango objetivo de la tasa de fondos federales en 3,5%–3,75% sin cambios, marcando la mayor divergencia en votaciones desde 1992. Las expectativas de recortes de tipos para el resto del año se han comprimido aún más hasta mínimos: los datos de CME FedWatch muestran que la probabilidad de mantener la tasa de política en diciembre de 2026 subió de 80% a 85%. Unos rendimientos reales más altos significan que aumenta el costo de oportunidad de mantener oro sin rendimiento, lo que ejerce una presión sostenida sobre el precio del oro.

Sin embargo, no se puede ignorar la fuerza de cobertura desde el frente geopolítico. El conflicto Irán-Israel persiste en un punto muerto y los bancos centrales globales aceleran la desdolarización y la diversificación de sus carteras de reservas; esta tendencia estructural aporta un soporte de base para elevar el punto medio de largo plazo de los precios del oro. China Citic Futures señala que la incertidumbre en Oriente Medio mantiene a los metales preciosos bajo presión a corto plazo, pero que los riesgos de estanflación en EE. UU. a largo plazo y el avance hacia la desdolarización brindan un soporte firme para el oro.

Es precisamente la coexistencia de esta presión a corto plazo y de este soporte a largo plazo lo que explica por qué el mercado de predicción, al asignar una probabilidad de hasta 68% a 4.900 dólares, también conserva un margen alcista limitado pero estadísticamente significativo en niveles de precio superiores.

¿Cómo desglosar los escenarios de riesgo en distintos rangos de precios?

Con base en la lógica de impulso compuesto anterior, varios puntos clave en la curva de probabilidades de Polymarket corresponden, en esencia, a distintas expectativas de escenarios macro.

Considerar el rango de 4.900–5.000 dólares como el “escenario base” del mercado de predicción actual: la probabilidad se sitúa entre 51% y 68%, reflejando que el mercado cree que es el resultado de precio con mayor probabilidad de ocurrencia. Este rango guarda una estrecha conexión con el máximo de abril en 4.918 dólares, y también es coherente con el ajuste de objetivos de algunos analistas.

La probabilidad en el rango de 5.000–5.400 dólares muestra una tendencia decreciente de forma escalonada, desde 51% hasta 14%. Esta velocidad de caída refleja, en cierta medida, la preocupación del mercado por el bloqueo continuo del Estrecho de Ormuz que mantiene los precios del petróleo altos y retrasa aún más las expectativas de recorte de tipos. En estos escenarios de riesgo “cola”, las subidas a corto plazo del oro se verían claramente limitadas. Además, este rango también se corresponde de forma tácita con el objetivo anual de 5.400 dólares de Goldman Sachs y con su juicio de que “el riesgo a corto plazo está sesgado a la baja”.

La distribución de probabilidades por debajo de 4.800 dólares presenta un rasgo fuerte de “descenso abrupto”: la probabilidad de 4.600 dólares llegó a situarse una vez en 80%, pero 4.500 dólares cae a 55%, 4.400 dólares a 41% y 4.300 dólares a 25%. La caída rápida de la probabilidad por debajo de 4.600 dólares indica que el mercado considera relativamente limitada la probabilidad de que, una vez que el oro rompa 4.600 dólares, continúe bajando con fuerza. Por debajo existe un cierto soporte de valoración.

¿Qué valor incremental pueden aportar los datos del mercado de predicción a la toma de decisiones de inversión?

Desde la perspectiva de la eficiencia de la información, los datos de probabilidad de los mercados de predicción complementan de manera importante los indicadores macroeconómicos tradicionales. Los modelos tradicionales dependen en gran medida de variables macro como la senda de tipos, el índice del dólar y la inflación, mientras que plataformas como Polymarket, mediante apuestas reales y tangibles, condensan la información dispersa de decenas de miles de participantes en una distribución de probabilidades cuantificable.

Este mecanismo de fijación colectiva de precios es especialmente adecuado en un entorno donde los factores alcistas y bajistas se entrecruzan con alta intensidad. En la estructura de spread del mercado de predicción pueden reflejarse los pulsos de conflicto geopolítico a corto plazo, los cambios de sentimiento de los inversores y el riesgo de prima asociado a eventos repentinos que los modelos tradicionales no pueden simplemente superponer. Otra ventaja analítica de los datos de Polymarket es su ancla de vencimiento bien definida: en comparación con predecir a finales de año e incluso hasta 2027, el plazo de finales de junio tiene una correspondencia natural con la ventana de observación sobre la dirección de la política monetaria y la evolución por etapas de la situación geopolítica, lo que incrementa aún más su credibilidad como referencia de fijación de precios a corto plazo.

FAQ

Q1:¿En qué se basa la predicción del precio del oro de Polymarket?

El mercado de predicción utiliza el precio oficial de liquidación del contrato de futuros del oro de CME como criterio de referencia. Los precios de negociación intradía, el máximo, el mínimo y todo tipo de cotizaciones intermedias no se consideran. Esto significa que el resultado final se determina con un estándar cuantitativo único y no discutible.

Q2:¿Las probabilidades que ofrece el mercado de predicción pueden utilizarse como referencia de precio?

Las probabilidades del mercado de predicción son, en esencia, la fijación colectiva del precio que surge después de que los participantes apuestan con dinero real, en lugar de ser una predicción numérica del precio futuro. Puede considerarse como una fijación de precio tipo opción en el momento sobre la probabilidad de que un rango de precios ocurra, pero no puede equipararse a una herramienta de análisis determinista, ni constituye ningún tipo de recomendación de inversión.

Q3:¿Cómo afectan conjuntamente el conflicto geopolítico y la política monetaria de la Reserva Federal al rumbo del oro?

La lógica central de la fijación actual del precio del oro se basa en dos niveles que se compensan mutuamente: el conflicto Irán-Israel impulsa el precio del petróleo, lo que eleva las expectativas de inflación; con ello se retrasa el recorte de tipos de la Reserva Federal y se incrementan los rendimientos reales, aumentando el costo de oportunidad de mantener oro sin rendimiento. Al mismo tiempo, la crisis geopolítica en sí misma impulsa que los bancos centrales globales aceleren sus asignaciones desdolarizadas, proporcionando soporte estructural de largo plazo al oro. La convivencia de una presión a corto plazo y un soporte a largo plazo es la contradicción central del precio de mercado actual.

Q4:¿Qué relación existe entre las predicciones de las instituciones y el mercado de predicción?

Ambas se complementan a nivel de análisis. Las predicciones de las instituciones ofrecen resultados de razonamiento lógico basados en supuestos específicos, mientras que el mercado de predicción, a través del flujo de fondos, consolida juicios discretos de múltiples participantes. Existe cierta coherencia entre ambos —por ejemplo, la inclinación hacia los precios cercanos a 5.000 dólares— pero también hay divergencias; y esta divergencia en sí misma refleja de forma directa la complejidad y la incertidumbre del mercado actual.