ビットコイン 22% 供給損失!流動性比率が5を突破して初めて本格的な反発を遂げる

ビットコインは80,700-83,400ドルのサポートを維持していますが、Glassnodeは流動性不足を警告しています。実現損益比は5倍を突破しなければ回復を確認できず、現在の22%の供給損失は調整リスクを高めています。バイナンスの月間流入量は5,700枚と2020年以来の最低水準を記録し、ホルダーの買い意欲は高いものの流動性の回復にはつながっていません。

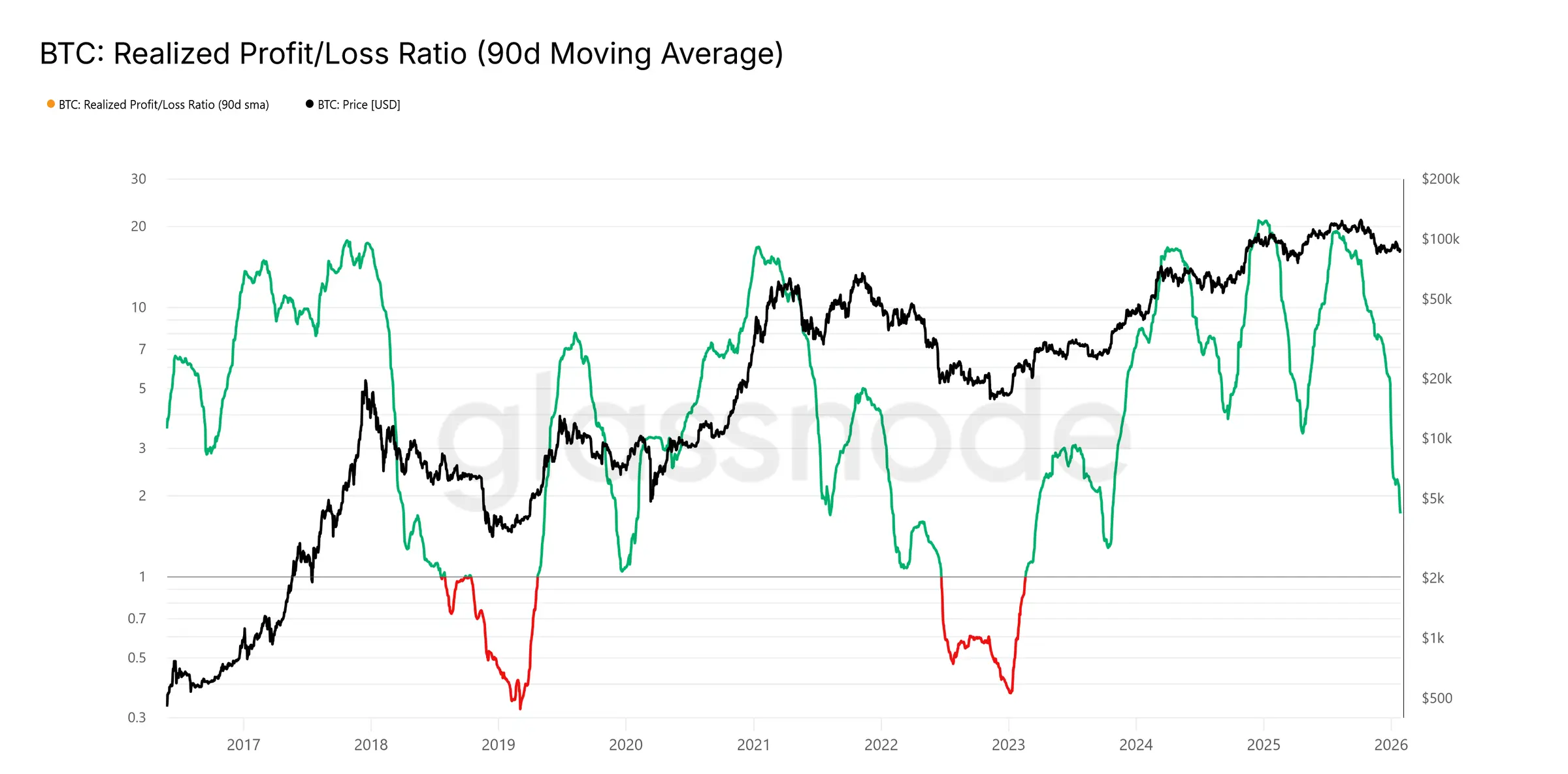

Glassnode:流動性比率5は重要な閾値

(出典:Glassnode)

GlassnodeはXの投稿で、ビットコインが80,700ドルから83,400ドルのサポートゾーンで安定した後、市場の焦点は流動性に移ったと述べています。上昇トレンドが持続するには、流動性に敏感な指標、特に実現損益比(90日移動平均)に反映される必要があります。過去2年間の周期的な中期反発も、ビットコイン価格とPERの比率が5以上のときに起きています。

実現損益比は、Glassnodeが独自に開発したオンチェーン指標で、計算式は(市場価格 - 実現価格)/ 実現価格です。実現価格は、すべてのビットコインの最後のオンチェーン移動時の価格を平均したもので、市場全体の「平均保有コスト」と理解できます。ビットコイン価格が実現価格を大きく上回ると損益比は上昇し、市場全体の利益が厚くなることを示します。逆に価格が実現価格に近づくか下回ると損益比は低下し、市場が損失に陥っていることを示します。

90日移動平均を導入したのは、短期的な変動を平滑化し、中期的なトレンドを捉えるためです。歴史的に、この比率が5を超えたとき、ビットコイン価格は平均コストの400%以上高くなり、市場は「利益が厚い」状態に入ります。このとき、ホルダーの信頼感は高まり、売り控えの心理が強まり、新規買いも高値追いをしやすくなり、正の循環を形成します。逆に比率が5未満のときは、「慎重な見送り」状態となり、パニック的な売りはなくとも、持続的な上昇を促す勢いは不足します。

この動きは、流動性が再び流入し、資金がビットコイン市場に循環していることを示唆しています。メカニズム的には、流動性の回復は、FRBの金融政策の緩和、ドルの弱含み、または機関投資家の大規模な資金配分とともに起こることが多いです。これらのマクロ的なきっかけが出現したときにのみ、実現損益比は5倍の閾値を突破し、ビットコインの持続的な上昇基盤が整います。現状、比率は依然5未満であり、流動性は本格的に回復していないと考えられ、これがGlassnodeが「上昇相場は一時的なもの」とみなす根拠です。

また、Glassnodeはビットコインの供給圧力の高まりも指摘しています。現在、流通しているビットコインのうち22%以上が損失状態にあり、これは2022年第1四半期や2018年第2四半期にも見られた状況です。これにより調整リスクが増大し、特に短期保有者のコスト基準や真の市場平均値の-1標準偏差の範囲を守れなかった場合、長期保有者の売却が再開される可能性があります。22%の損失供給は約460万BTCの保有者が損失を抱えていることを意味し、価格がコストライン付近に反発した際に解脱を選び、抵抗となる可能性があります。

バイナンス流入は2020年以来の低水準を示唆、ホルダー心理に暗示

(出典:Glassnode)

CryptoQuantのデータによると、現在の売り圧は限定的であり、バイナンスの月間ビットコイン流入量は平均約5,700枚と、2020年以来の最低水準です。これは長期平均の約12,000枚の半分以下であり、流入量の低さは投資家が保有を続けて売却準備をしていないことを示しています。

取引所の流入量はオンチェーン分析で最も直接的な売圧指標です。ホルダーがビットコインを売却しようとする場合、通常は個人ウォレットから取引所アドレスへ送金し、売り注文を出した後に法定通貨やステーブルコインに換金します。したがって、取引所への流入増加は売り圧の高まりを示唆し、逆に流入減少は売り控えの心理を示します。現在の月平均流入量5,700枚は2020年以来の最低水準であり、「非常に積極的なシグナル」と言えます。

暗号資産分析家のDarkfostは、「ビットコインの流入量が歴史的に低い水準にあることは、非常に前向きなサインです。ビットコイン価格はレンジ相場にあり、マクロ経済の不確実性も高まっていますが、投資家はむしろビットコインを保持し続ける傾向にあります」と述べています。このホルダーの行動は、現在の環境下では特に珍しく、マクロの不確実性(FRBの政策、トランプ関税、地政学的リスク)にもかかわらず、資金流入が限定的な状況です。

これにより短期的な下落リスクは低減しますが、流動性の回復を代替するものではありません。Glassnodeは、低い流入量は「積極的に売却していない」ことを示すだけで、「新規買いが入っている」ことを意味しません。ビットコインが現在のレンジを突破し、持続的に上昇するには、ホルダーの売り控えだけでなく、新たな資金流入が必要です。その資金はETFや機関投資家の配置、または個人のFOMOからもたらされる可能性がありますが、現状、その兆候は明確ではありません。

ビットコインの流動性の二つの側面

ストック流動性(現状):バイナンス流入5,700枚の最低水準、ホルダーの売り控えにより下落リスクは限定的

フロー流動性(突破の前提):実現損益比が5倍を超える必要、ETFの継続的流入、機関の新規配置があれば持続的上昇を促進

現状、市場は「ストック流動性は安定、フロー流動性は不足」の状態です。この状態では、ビットコインはサポートを守りつつも、上値を突破して持続的に上昇するのは難しいです。価格は85,000-93,500ドルのレンジで推移し、フロー流動性の本格的な回復を待つ必要があります。

93,500ドルの流動性集中ポイント

先物市場のデータから、短期的には93,500ドル付近で流動性の集中による買いが起きる可能性があります。この価格帯は先物の未決済建玉や流動性ヒートマップの分析から、重要な流動性の集中エリアです。価格がこの付近に近づくと、連鎖的な買いが誘発され、短期的な加速上昇を促す可能性があります。ただし、Glassnodeの分析者は、より強い回復には重要な市場流動性指標の閾値到達が必要と考えています。

93,500ドルは単なる目標値ではなく、先物の未決済建玉分布と流動性ヒートマップの分析結果に基づくものです。この価格付近には、多数の空売りのストップロス買いと買い建ての注文が積み重なっています。これを突破すると、空売りの損切りが誘発され、追加の買い圧力となり、価格はさらに上昇し、「ショートスクイーズ」効果を生み出します。

ただし、この先物主導の上昇は一時的なことが多く、流動性の集中が終わると、現物市場の継続的な買いがなければ、価格は早期に反落します。これが、Glassnodeが「上昇相場は一時的」と強調する理由です。持続的な強気相場には、現物市場のフロー流動性の回復が不可欠であり、先物の技術的な買いだけでは不十分です。

投資家は慎重さを保つべきであり、93,500ドルの突破は短期的な取引チャンスをもたらす可能性はありますが、トレンドの反転シグナルとみなすべきではありません。実現損益比が5倍を超え、ETFの連日純流入や取引量の拡大が確認されたときに、流動性が本格的に回復し、ビットコインが100,000ドルやそれ以上を目指す土台が整うのです。

関連記事