「ETH金庫」モデルが台頭:デジタル資産を蓄積しながらステーキングによる利回りも得られる新しい仕組み

2025年末までに、Ethereumトレーダーの大半がほとんど意識しない市場の隅に、エコシステム全体に影響を与えるほどの十分な規模のポジションを蓄積している。

Everstakeの年間Ethereumステーキングレポートは、「デジタル資産財務省」モデルを採用する上場企業が2025年12月時点で合計約6.5〜7.0百万ETHを保有しており、流通供給量の約5.5%以上に相当すると推定している。

この数字は非常に大きいが、それ以上に重要なのは、なぜこれらの企業が最初からETHを選んだのかという理由である。

Bitcoinを中心とした企業の財務戦略は、希少性と反射効果を軸にしている:コインを購入し、市場に株価を純資産価値以上に評価させ、その後追加の株式を発行してさらに購入を続ける。

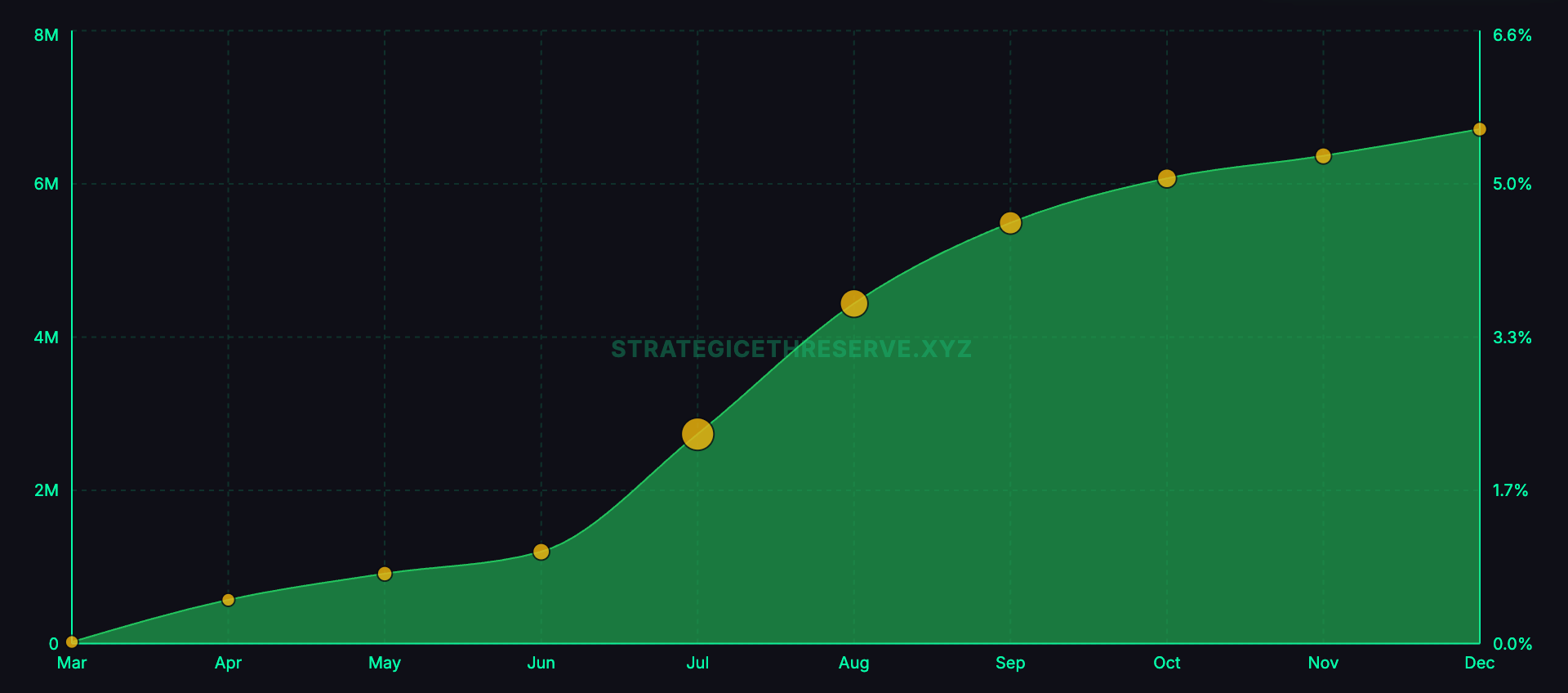

*グラフは、2025年3月から12月までに上場企業が保有するETHの総量を示している(出典:Everstake)*EthereumはBitcoinにはない柱を追加している。ETHを購入した後、企業はネットワークのセキュリティを確保するためにステーキングを行い、プロトコルから元本の報酬を受け取ることができる。Everstakeは、この利回りが運営単位のモデルにおいて約3%のAPYになると推定している。

*グラフは、2025年3月から12月までに上場企業が保有するETHの総量を示している(出典:Everstake)*EthereumはBitcoinにはない柱を追加している。ETHを購入した後、企業はネットワークのセキュリティを確保するためにステーキングを行い、プロトコルから元本の報酬を受け取ることができる。Everstakeは、この利回りが運営単位のモデルにおいて約3%のAPYになると推定している。

企業のETH財務は本質的に、ETHを保有し、ステーキングを通じて追加のETHを生成し、「パッケージ化」された資産へのエクスポージャーに対して投資家に支払わせるための上場手段である。最大の賭けは、時間とともに基礎となるETHの量を継続的に増加させることができる上場構造であり、市場のセンチメントが良好なときには拡大段階の資金調達も支援される。

ステーキングの基本メカニズム

Ethereumは、ステーク証明(Proof of Stake)に基づいて運用されている。ハードウェアと電力を競争するマイナーの代わりに、ネットワークはETHを担保としてロックし、ソフトウェアを実行してブロックの提案と検証を行うバリデーターを使用している。

バリデーターが正しく動作すれば、プロトコルから報酬を得る。オフラインや誤動作の場合、報酬の一部を失ったり、重大な場合はロックされたETHの一部がスラッシング(Slash)されることもある。

ステーキングは、貸付先に資産を貸すことに依存せず、直接的にネットワークから利回りを得られるため、組織にとって魅力的である。運用リスクは存在するが、ネットワーク自体に由来する収益源は、仲介者への依存を軽減する。

Everstakeによると、2025年末までに約36.08百万ETHがステークされ、流通供給量の29.3%に相当し、年間で1.8百万ETH以上の純増を記録している。これにより、ステーキングはニッチな活動ではなく、規模の大きな市場へと成長しており、参加を検討する企業の財務戦略にとって重要な要素となっている。

ETHの財務循環:株式プレミアムとプロトコル利回り

Everstakeは、ETHの財務戦略において企業が活用しようとしている二つのレバレッジを説明している。

第一はmNAV(市場純資産価値)の差異だ。もし企業の株式が保有するETHの市場価値より高く取引されている場合、企業は追加の株式を発行し、その資金を使ってさらにETHを買い増すことができる。

プレミアムが十分に大きい場合、既存株主の一株あたりETHの量は希薄化しても増加し続ける。これは、投資家が市場で直接購入するよりも高値でエクスポージャーを得ているためだ。

この仕組みは、プレミアムが維持され、市場資金が開いている場合にのみ機能する。

第二のレバレッジはステーキング報酬だ。ETHを保有した後、企業はステーキングを行い、時間とともに追加のETHを得ることができる。

Everstakeは、ステーキングの利回りを約3%のAPYと推定しており、重要なポイントはインフラが整備されているため、限界コストが低いことである。ステーキング財務は、トークン数に基づく資産増加を目指し、価格上昇だけを期待しているわけではない。

これらを総合すると、このモデルの提案ストーリーはかなり明確だ:株式プレミアムは市場の好調時の成長を支援し、ステーキングは市場が静かなときに安定的に蓄積を促進する。両者は共に、より多くのETHを一株あたりに持たせる結果を目指している。

主要なステーキング財務モデル3つ

Everstakeのレポートは、主要な3つの大規模保有組織に焦点を当て、それぞれに役割を割り当てている。

BitMineは約4百万ETHを保有していると推定されており、これはレポートの急増グラフを支配している。この企業は、独自のバリデータインフラの構築を含め、より大規模なステーキングを推進しており、2025年12月末までに「数十万ETH」をサードパーティを通じてステークしている。

SharpLink Gamingは約86万ETHを保有し、積極的な財務モデルの一環としてステーキングを行っており、その報酬は運用収益として計上され、バランスシートに残されている。

The Ether Machineは約49.6万ETHを保有し、100%ステークしている。Everstakeは、モデルの例として純収益1,350ETHを示し、「全額ステーク」モデルを説明している。

これらの数字は、戦略が制度化されていることを示している。これはもはや小規模な実験ではなく、ポジションの規模が十分に大きいため、ステーキング提供者の選定、運用方法、情報公開の標準、リスク管理が投資の一部となっている。

ステーキング組織の場所と「コンプライアンスステーキング」の出現理由

レポートの重要な現実的ポイントは、ステーキング市場がユーザーグループごとに分化していることだ。

個人投資家は便利さから取引所を通じてステーキングを行い、DeFiユーザーは流動性とトークンステーキングを組み合わせて流動性を確保している。

一方、組織は従来の運用モデルに近い構造を優先している:役割の明確な分離、多数の運用者、監査可能性、コンプライアンスに適した枠組みだ。Everstakeは、Liquid Collectiveをコンプライアンス指向のステーキングソリューションとして紹介しており、トークンLsETHを使って組織の資金流を代表させている。

レポートによると、LsETHは約105,000 ETHから300,000 ETH近くに増加し、Coinbaseの残高からの引き出しも記録されている。これは、大口保有者がコールドウォレットから出ていきつつも、企業向けのステーキング構造を優先している兆候だ。

Everstakeはまた、ステーキング市場のシェアのスナップショットも示している。Coinbaseのシェアは約150万ETHのステークを減らし(10.17%から5.54%へ)、一方Binanceは約202万ETHから314万ETHに増加し(5.95%から8.82%へ)、大手プレイヤーのポジション調整によりステーキングの配分が大きく変動する可能性を示唆している。

企業の財務戦略において、「ステーキングレーン」の選択は構造的な問題だ。ステーキング利回りに依存して資産を増やす戦略では、運用者の多様化やスラッシング防止、ダウンタイムリスク、コールドストレージの設計、報告プロセスが投資の裏側の詳細ではなく、投資の核心部分となる。

インフラ基盤:ステーブルコインと政府債券のトークン化

Everstakeは、企業の財務戦略は個別の現象ではなく、2025年のEthereumの組織誘引の一端として、ステーブルコインと米国政府債券のトークン化に結びついていると見ている。

市場全体のステーブルコイン供給は3,000億ドルを超え、そのうちEthereum Layer 1とLayer 2ネットワークが約61〜62%を占めており、約1,840億ドルに相当する。これは、Ethereumのセキュリティと決済の深さが、「オンチェーンのドル」を引き続き惹きつけていることを示している。

また、トークン化された米国政府債券の市場規模は約10億ドルに近づき、Ethereumエコシステムが約57%を占めている。Ethereum Layer 1は、大手発行者のための基盤的セキュリティ層とみなされており、BlackRockのBUIDLやFranklin Templetonの暗号資産マネーマーケットファンドなどの製品に利用されている。

この状況は、ETHの財務戦略にとって非常に重要だ。上場企業は、長期的なETHポジションとステーキングプログラムを正当化するために、暗号投機を超えたストーリーを必要としている。ステーブルコインとトークン化された政府債券は、「構造の適用」という観点からもより堅実に守られやすく、長期的に資産のセキュリティと台帳の重要性を裏付ける理由となる。

モデルを破る可能性のあるリスク

Everstakeは、集中リスクと相関失敗のリスクについて警鐘を鳴らしている。

2025年12月のクライアント Prysmの障害により、バリデーターの参加率は約75%に低下し、248ブロックを見逃したと指摘している。多くのバリデーターが同じクライアントを使用していることは、システムの弱点を生む可能性がある。

このリスクは、公共の財務ポジションが同じインフラを選択した場合にさらに高まる。彼らのステーキング決定は、集中を促進する可能性があるからだ。利回りは、運用が十分に持続可能な場合にのみ「クリーン」になる。ダウンタイムや誤設定、スラッシングはビジネスの一部である。

二つ目のリスクは資本市場からのものである。mNAVの差異は、市場が強いときにのみ効果的だ。プレミアムが縮小すれば、追加発行は価値の希薄化を引き起こし、資金循環を停止させる。

ステーキングの利回りはこれを補えず、成長は増加するが、新たな資本供給は拡大の原動力となる。

三つ目のリスクは、ガバナンスと法的側面だ。財務情報公開と保管の枠組みの中で運営される企業は、迅速に変化する可能性がある。戦略は、監査人、取締役会、規制当局が承認できる構造でなければ持続しない。特に、ステーキングが報告収入の重要な部分となる場合はなおさらだ。

ETHの財務運用は、シンプルな提案に基づいている:ETHを蓄積し、ステーキングしてトークン数を増やし、より早く規模を拡大するために一般市場へのアクセスを活用する。

それが持続可能な戦略となるかどうかは、二つの測定可能な要素にかかっている。運用者がどれだけ良くステーキングを行い、潜在的リスクを生まないか、そして彼らの株式が十分なプレミアムを長期間維持できるかどうかだ。