ビットコインが40%暴落、デリバティブ市場はパニックに陥らず!四大指標が示す7.5万ドルのサポートラインは破りにくい状況です。  市場の動きは依然として堅調で、多くの投資家は冷静さを保っています。 ### 主要な指標の分析 - 取引高の増加は市場の底堅さを示唆 - 主要なサポートラインは維持されている - オプション市場の動向も楽観的な見方を支持 この状況下で、投資家は長期的な視点を持つことが重要です。 ### まとめ ビットコインの価格下落にもかかわらず、衍生商品市場は安定しており、7.5万ドルのサポートは破れにくいと考えられます。 今後の動きに注目しつつ、冷静な判断を心がけましょう。

ビットコインは40.8%下落し、74,680ドルとなったが、四大指標は下落の難しさを示している。米国債の利回りは3.54%で安定し、先物基差は3%で逆ザヤになっていない。ETFの資金流出は32億ドルにとどまり、全資産のわずか3%に過ぎない。マイクロストラテジーは14.4億ドルの現金を保有し、清算リスクは存在しない。オラクル(Oracle)は2026年までに最大500億ドルの資金調達を計画し、ハイテク株への懸念を和らげている。

米国債利回りとS&P 500は恐怖感の限定を示す

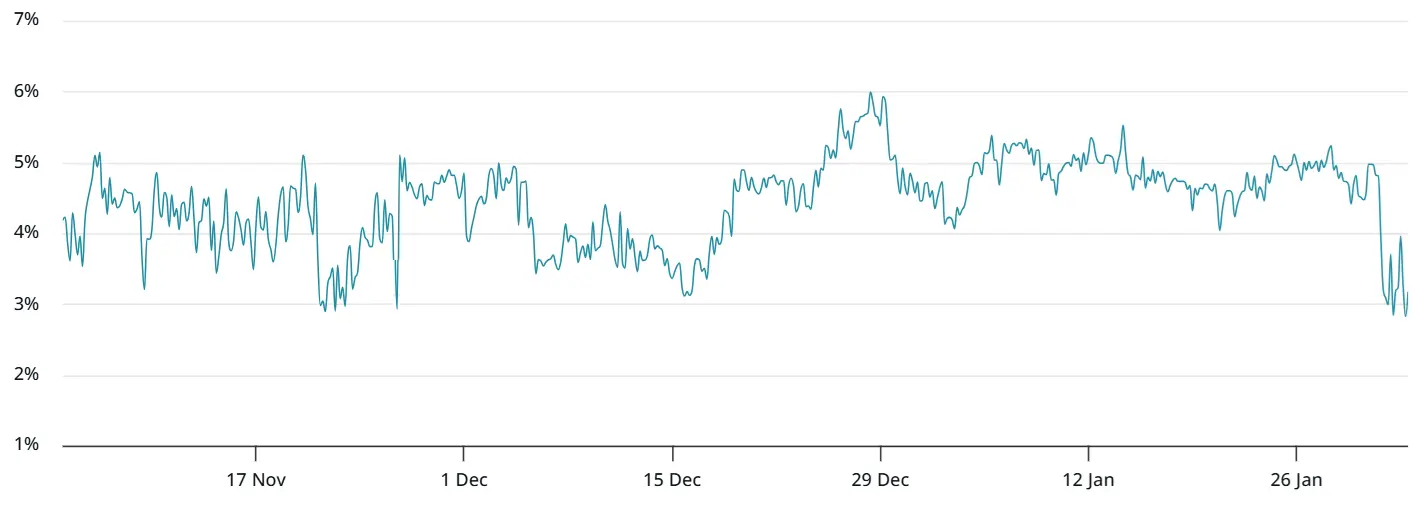

月曜日、米国2年債の利回りは3.54%で、3週間前と同じ水準だった。米国政府保証資産への需要が急増すれば、利回りは3.45%を下回る可能性があり、これは2025年10月の状況に似ている。当時、米国政府は長期的な財政の停止に陥り、非農業部門の雇用統計も低迷していた。2年債の利回りは短期的なリスク回避の重要な指標であり、市場が恐慌状態に陥ると、資金は政府債券に流入し、利回りは急落する。現在の3.54%は、リスク回避の需要はあるものの、恐慌レベルには遠いことを示している。

同様に、S&P 500指数は月曜日に過去最高値からわずか0.4%下回るだけで、市場は米国政府の最新の部分的閉鎖(土曜日に開始)を迅速に解決できると楽観的な見方を示している。米国下院議長のマイク・ジョンソンはFox Newsに対し、民主党の支持は限定的だが、火曜日までに合意に達する見込みだと述べた。この政治的膠着状態に対する楽観的な見通しは、ビットコインのさらなる暴落の背景を弱めている。

テクノロジー大手のオラクル(Oracle)が2026年までに最大500億ドルの債務と株式資金を調達する計画を発表したことで、市場のAI産業に対する懸念は次第に和らいできた。以前、オラクルの積極的なAI拡張戦略は投資家を不安にさせていたが、CNBCの報道によると、同社の株価は50%下落した。この資金調達計画は、AI事業に実需があることを示しており、バブル的な炒めではないことを証明している。これにより、テクノロジー全体にとって大きな好材料となっている。

マクロ環境が極端に悪化していない限り、ビットコインは高ベータ資産として恐慌緩和後に先行して反発しやすい。2年債の利回りの安定とS&P 500の高値付近は、現在のビットコイン売りは技術的な調整やレバレッジの清算によるものであり、ファンダメンタルズの崩壊の始まりではないことを示唆している。この環境下では、75,000ドル付近が堅固なサポートとなるだろう。

先物基差3%未倒置はプロのトレーダーの信頼を示す

(出典:Laevitas)

ビットコインのデリバティブ市場の堅牢性は、2025年10月の過去最高値126,220ドルから40.8%下落したにもかかわらず、プロのトレーダーが弱気に転じていないことを示している。売りポジションの過剰な需要は、通常ビットコイン先物の逆ザヤを引き起こすが、月曜日の先物の年率プレミアム(基差)は3%であり、レバレッジ買いの需要は弱いがパニックには至っていない。

市場の中立的な状況では、この指標は通常5%〜10%の範囲で変動し、長期決済期間を補う。3%の基差は正常範囲より低いが、重要なのは正の値を保っている点だ。正の基差は、先物価格が現物より高いことを示し、トレーダーがプレミアムを払って買いを続ける意欲があることを意味する。もし市場が本格的にパニックに陥れば、基差は負の値(先物が現物を下回る)に転じ、これが真の危険信号となる。

それにもかかわらず、ビットコインのデリバティブ市場には圧力の兆候はなく、未決済建玉は依然として400億ドルの健全な水準を維持し、過去30日で10%減少している。未決済建玉の適度な減少は健全なレバレッジ縮小であり、パニック的な離脱ではない。未決済建玉が30%〜50%急落すれば、市場構造の崩壊を意味する。現在の10%の減少は、レバレッジトレーダーが慎重に縮小していることを示しつつも、市場構造は維持されている。

ビットコインデリバティブの健全性を示す三大指標

先物基差 3%:正値で買い意欲を示し、逆ザヤの恐怖はない

未決済建玉 400億ドル:ピークから10%減少、適度なレバレッジ縮小

清算 18億ドル:集中清算完了、残存ポジションはより健全

月曜日、ビットコインは74,680ドルまで下落し、木曜日以降の下落で合計18億ドルの買いレバレッジポジションが清算された。この規模の清算は痛みを伴うが、過剰なレバレッジを徹底的に取り除いた証拠でもある。弱者が排除された後、残った保有者はより信念と資金力を持ち、底値形成の条件を整える。

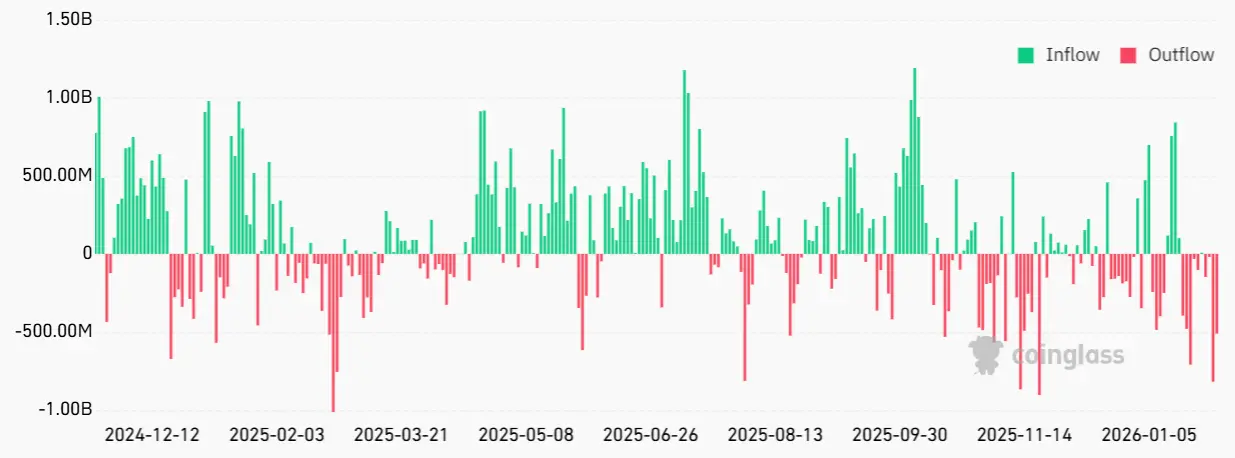

ETF流出32億ドルはAUMの3%未満

(出典:Coinglass)

1月16日以降、現物ビットコインETFの純流出は32億ドルに達し、トレーダーの懸念を高めている。しかし、この数字はこれらのETFの運用資産の3%未満にすぎない。Bianco Researchのデータによると、12のETFは約129万枚のビットコインを保有し、その価値は1150億ドル超。32億ドルの流出は約4万3千枚のビットコインに相当し(平均価格75,000ドル計算)、総保有の3.3%にすぎない。

この比率は資産運用業界では正常な範囲内だ。市場調整期間中の解約は3%〜5%程度であり、投資家の資産喪失を意味しない。むしろ、ポートフォリオのリバランスの一環だ。ETFの流出が10%〜20%に達すれば、パニック的な解約の兆候となる。現在の流出規模は記録的だが、1,150億ドルの規模を考えればシステムリスクにはならない。

さらに、流出速度の変化も重要だ。1月29日の一日で8.178億ドルの流出を記録した後、その後数日間の流出速度は明らかに鈍化し、月曜日には5.619億ドルの純流入も見られた。この流出速度の鈍化は売却圧力が弱まっていることを示唆している。今後数日間、ETFが純流入または小幅な流出を続ければ、最も恐怖の段階は過ぎ去ったと確認できる。

マイクロストラテジーは現金14.4億ドル、清算リスクなし

マイクロストラテジー(MSTR)は株価が純資産価値を下回ったことで根拠のない投機対象となり、同社が一部ビットコインを売却する懸念が高まっている。しかし、その懸念には事実の裏付けがない。ビットコイン価格が特定の価格を下回ったときに清算しなければならない契約は存在しない。さらに、同社は2025年12月時点で14.4億ドルの現金を保有し、配当や利息の支払いに充てている。

マイクロストラテジーのビジネスモデルは、株式と債務を用いてビットコインを購入するものであり、これらのビットコインは担保ではなく、追証や強制清算のリスクはない。たとえビットコインが50,000ドルに下落しても、同社はビットコインを売却しなくて済む。14.4億ドルの現金は、今後数年の運営コストや債務利息をカバーできる十分な資金だ。どんな価格変動にも耐えられる。

市場の懸念は、株価が一株あたりの純資産を下回ったことに集中している。これは、投資家がマイクロストラテジーに負のプレミアムを付けていることを示すが、投資家はビットコインを直接買うこともできる。この負のプレミアムは、同社がビットコインを売却せざるを得なくなることを意味しない。むしろ、今後の株式資金調達能力に影響を与えるだけだ。価格が安定するまでは一時的に買い控える可能性はあるが、売却はしない。

トレーダーは最近の売却の背景を探ろうとしており、ビットコイン価格は引き続き圧力を受ける可能性があるが、75,000ドルのサポートは有効と考えられる。四大指標の総合分析は、現在の売りは感情や技術的要因によるもので、ファンダメンタルズの悪化ではないことを示している。恐慌感情が緩和され、レバレッジの清算が完了し、ETF資金が安定すれば、75,000ドル付近からの反発確率は高い。

関連記事

ビットコインは $80K 近辺で抵抗に直面しており、デリバティブデータは過去24時間で $500M の清算が発生したことを示しています

米イラン情勢が再び悪化:原油(ブレント)が115ドルを突破、ビットコインは76,000ドルを下回る

リップルのアルトコインXRPは、ブロックチェーンの実績が上回っているにもかかわらず、安定した低価格で取引が続いています

ビットコイン先物のショートスクイーズが記録的に発生、建玉(オープン・インタレスト)は10日で8,000〜9,000 BTC減少