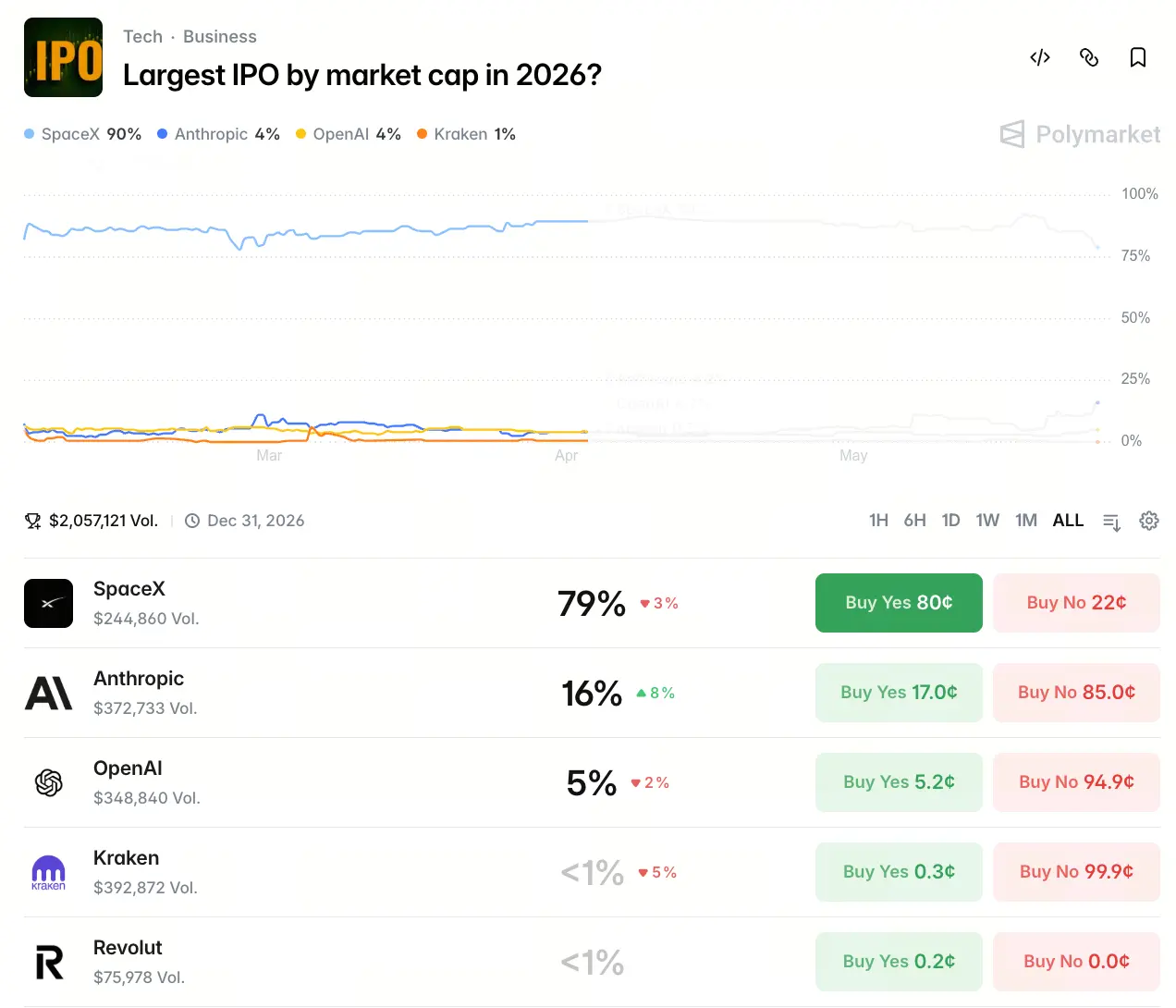

Polymarket の注目予測:2026年に時価総額が最大になるIPOは誰でしょうか?

2026年の世界のIPO市場は、まれな「スーパーユニコーンの集中上場ラッシュ」を経験している。Polymarketの予測市場では、「2026年のIPO時価総額が最大になるのは誰か」という命題に関して、200万ドル超の賭け資金が集まっている。データによれば、SpaceXが勝つ確率は79%、Anthropicは16%、OpenAIは5%で、そしてKraken、Shein、Revolutなどの選択肢はいずれも1%未満だ。この賭けの配分が映し出しているのは、市場が数社のテック大手の上場見通しを推測しているだけではなく、次世代のテクノロジー産業における資本化ロジックをめぐる深い値付けでもある。

79%の賭け確率の裏側で、SpaceXにはどんな評価額の優位性があるのか?

Polymarketで79%にも達する賭け確率が、偶然で生まれたわけではない。SpaceXは2026年6月12日にNASDAQで上場する計画で、目標とする評価額レンジは1.75兆〜2兆ドルに及ぶ。調達規模は約750億ドルで、これは世界の金融史上で最大規模のIPO事例となる見込みで、調達額はサウジアラムコの2019年IPO規模の2.5倍以上に相当する。

一方、評価額の規模から見れば、2兆ドルでうまく上場できれば、SpaceXの時価総額は世界の最上位テクノロジー企業に直接並ぶことになる。しかし、このように巨大な評価額の中身には、ひとつの核心的な議論が生まれる。すなわち、トリリオン(兆)規模の評価額を支える事業の基盤は結局何なのか?

衛星通信での利益とAIの巨額赤字が併存する中、SpaceXの財務上の矛盾はどう理解すべきか?

SpaceXの財務状況は、典型的な両極化の構図を示している。公開されている目論見書によれば、同社の2025年通年売上高は約187億ドルで、前年比33%増だが、同時期の純損失は49.4億ドルに達する。さらに2026年の第1四半期に入ると、損失は悪化し、四半期の純損失は42.8億ドルへと急拡大した。

このデータの背後には、事業セグメントの構造的な不均衡がある。Starlink(スターリンク)通信事業が収入の大半と、調整後EBITDAのプラスをもたらす一方で、2026年2月にxAIを合併して以降、AI事業の巨額な計算資源(算力)投資が、現金流を継続的に吸い込んでいる。2025年のxAIは通年で事業上の損失が約64億ドルとされており、同社全体の損失の大部分を占めている。

要するに、SpaceXのトリリオン規模の評価額は、商業宇宙における技術的な防衛壁(モート)と、Starlinkの収益化ポテンシャルに基づいて構築されている。しかし、xAI事業の燃え続ける(継続的に資金を費消する)モデルがIPOの価格設定に影響するのかどうかが、市場の見解の分岐点になっている。

Anthropicが16%で次点の押さえ、利益実績が生む差別化力はどこにある?

Polymarketの賭け分布では、Anthropicが16%の確率で2位に位置している。AI分野の新興企業であるこの会社は、Pre-IPOの資金調達ラウンドを進めており、評価額は90,000億ドルを超える可能性がある。この数字はOpenAIの8,520億ドルの評価額を上回り、世界で評価額が最も高いAI系スタートアップとなっている。

さらに注目すべきなのは、Anthropicが四半期の収益予測を開示しており、大規模モデルの競争領域でいち早く黒字化を実現した企業の一つになっている点だ。Claude Codeの年換算の稼働収益が25億ドル超となる中、企業向けコードアシスタントは、現在のAI業界で収益化効率が最も高いプロダクト形態となっている。もしAnthropicがこの利益の道筋を継続し、上場まで完了できれば、同社の評価額ストーリーには、SpaceXやOpenAIが欠いている中核要素――プラスのキャッシュフローの裏付け――が加わることになる。

OpenAIの賭け確率はわずか5%。法的障害と社内ガバナンスは上場の進捗にどう影響する?

OpenAIはPolymarketで獲得している賭け確率がわずか5%であり、この低い見込みは、直面している複雑なガバナンス環境と直接結びついている。OpenAIは最近、1,220億ドルのコミットメント型資金調達を完了しており、投資後評価額は8,520億ドル。さらに、2026年9月にIPOを完了することを目標にし、評価額は1兆ドル超を狙っている。だが、非営利団体から営利の公益会社へと転換したことが引き起こした継続的な法的論争がある。マスクによるOpenAI訴訟はカリフォルニア州の陪審によって却下されたものの、会社のガバナンスや国民の信頼への長期的な影響は、なおもくすぶり続けている。

加えて、社内でもIPOのタイムラインについて意見が割れている。OpenAIのCFOは、2026年末までに上場できるよう、組織体制とコンプライアンスの面でまだ準備が整っていないと考えている。こうした社内・社外の変数が重なったことで、同社の上場プロセスの不確実性は、市場がこれまで一般的に想定していた以上に大きくなっている。

暗号資産業界のIPOが冷え込む中、Krakenなどの確率が1%未満なのはなぜ?

Polymarketの選択肢では、Krakenのような暗号資産業界企業の確率はいずれも1%未満だ。これは、2026年の資本市場での資金嗜好が分岐していることを、直感的に映し出すデータでもある。Krakenは以前、SECにS-1の上場書類を秘密裏に提出しており、評価額は一時200億ドルにまで達した。しかし、その後、市場環境の変動や暗号資産業界全体の取引量の低迷により、IPO計画は2026年3月に延期された。ドイツ取引所グループは最新で約2億ドルを投じてKrakenの1.5%の株式を取得しており、この推計に基づく最新評価額は約133億ドルまで下がったと考えられる。

AIの物語が市場の流動性を集中的に吸収している局面では、暗号資産の領域の企業は短期的に、資本市場からの注目度と評価額の下支えの双方という二重の圧力に直面している。つまり、暗号資産ネイティブ企業がIPOを再始動するには、より確実な業界回復のシグナルと、より明確な規制枠組みの登場を待つ必要があるかもしれない。

評価額の物語と財務の現実との食い違いが、2026年最大のIPO競争の核心的な張力をつくる?

現在のPolymarketの賭け分布には、より深い現象が反映されている。すなわち、市場が最終的な時価総額結果をどう判断するかは、突き詰めれば「物語が実現する力」と「財務上の制約を耐え抜く力」の間の綱引きに賭けているのが本質だ。ある面では、SpaceXの技術的な壁、Starlinkの規模の効果、そしてマスク個人の影響力が、強力なビジョン主導のロジックを形作っている。他方で、2025年の通年で49.4億ドルという損失と、xAI事業の巨額な資本支出という現実もまた、その評価額の中で無視できないディスカウント要因になっている。

この意味で、2026年最大のIPOの競争は、単に数社の間で時価総額を比較する話にとどまらず、「高成長の成長軌道が、資本市場における財務的な検証のハードルをどう突破するか」という業界レベルのストレステストでもある。

資金の流れが、この“スーパ−IPOの綱引き”によって再構成されつつある?

最大IPOの帰趨をめぐるこの競争は、世界の資本配分のロジックを変えつつある。データによれば、2026年の第1四半期において、AI関連企業は前例のない規模の評価額プレミアムを得ている。一方、暗号資産系のIPOは、より適切なタイミングを待たざるを得ない。AIと商業宇宙は機関投資家資金の優先方向であり、暗号資産企業はIPO延期と評価額の下落という二重の圧力に直面している。このような資金嗜好の分化が続けば、IPOの価格設定の枠組みにおいて「物語の明確さ」や「キャッシュフローの予測可能性」の比重がさらに高まり、成長段階にあるテック企業が上場前により早く、収益化の道筋の構築や財務指標の最適化へ注目する流れを後押しする可能性がある。

これらの賭けデータの参考価値と限界は、どう理解すべき?

Polymarketのような予測市場のデータは、本質的にトレーダーの集合的な判断の即時的な反映だ。その背後には、各社の上場に関するうわさ、財務開示、業界の構図、マクロ政策など、多様な情報が織り込まれている。SpaceXの79%という確率は、「商業宇宙+Starlink」の二つのエンジンによる評価額ストーリーに対して、市場が高い共通認識を持っていることを意味する。一方でOpenAIの5%という確率は、市場が同社の法的リスクとガバナンス上の不確実性を慎重に見ていることを示している。

ただし、予測市場の確率分布は常に動的に変化する。各社のIPOが実際に進むことで、より多くの財務データが順次開示され、さらにマクロ環境や景気循環が変わっていく中で、現時点の賭け構造には、なお大きな修正余地がある。

スーパーユニコーンの上場から、業界構造の再編へ

Polymarketの賭けデータは、2026年の資本市場の勢力図を観察するための独特の切り口を提供する。SpaceXのトリリオン評価額というアンカーは、商業宇宙の分野の天井を示し、Anthropicの収益力の検証はAIのビジネス化の可能性を裏付ける。一方、OpenAIのガバナンス上の難題は、高成長企業が資本化のプロセスで直面せざるを得ない制度上の課題を浮かび上がらせる。最終的にどの会社がその年のIPO時価総額トップになるとしても、2026年のスーパーユニコーン上場ラッシュはすでに、世界の資本市場が「ストーリー主導」から「収益の検証」へと向かうための重要な転換点になることが決まっている。

FAQ

Q1:Polymarketの予測におけるSpaceXの79%確率は何を意味する?

Polymarketの79%確率は、「SpaceXが2026年のIPO時価総額最大企業になる」という結果に賭ける市場参加者の集合的な判断を表している。これは、評価額の規模感や上場の確実性に関して、SpaceXに対して市場が強い共通認識を持っていることを反映している。ただし、これは絶対に起こる必然的な予測ではなく、確率自体は新しい情報の出現に応じて動的に調整される。

Q2:SpaceXの計画調達規模がこれほど大きいのはなぜ?

SpaceXの今回のIPOは、約700億〜750億ドルの調達を計画しており、会社の評価額レンジは最大で1.75兆〜2兆ドルに相当する。この規模は、サウジアラムコの2019年の約294億ドルというIPO記録を大きく上回り、後者の2.5倍以上に当たる。主な用途は、Starlinkの継続的な拡張と、xAI事業の算力投資を支えることだ。

Q3:Anthropicの評価額はなぜOpenAIを上回る(抜き返す)ことができたのか?

Anthropicは最近、約9,000億ドルの評価額で大規模な資金調達を実施しており、OpenAIの8,520億ドルをわずかに上回る。同時にAnthropicは、AI業界でまだ一般的に黒字化が広まっていない段階で、より強い財務的裏付けを提示する四半期の収益予測を先に開示しており、それにより資本市場が同社の評価額ストーリーを信頼する度合いが高まった。

Q4:2026年に暗号資産業界のIPOがなぜ冷え込むのか?

AIストーリーが主導する資本市場環境では、機関投資家の資金が商業宇宙と大規模モデルの領域に高度に集中している。暗号資産業界は、取引の活発さの低下と評価額の調整の影響を受けている。Krakenは市場環境の変動によりIPOを見送っており、評価額は200億ドルのピークから約133億ドルまで下落した。暗号資産企業が上場ウィンドウを再び活性化させるには、より明確な業界回復のシグナルと規制枠組みを待つ必要がある。

関連ニュース

ポリマーケットがプライベート企業向けの予測市場を開始

Polymarket 注目予測:米国とイランはいつ、恒久的な平和協定を達成するのか?

ポリマーケットが内部ウォレットのハッキングを確認。ユーザー資金は安全です

Polymarket の注目予測:OpenAI は今年 IPO を行うでしょうか?

SpaceXは第1四半期の損失後、1.75TドルのIPOを目指す