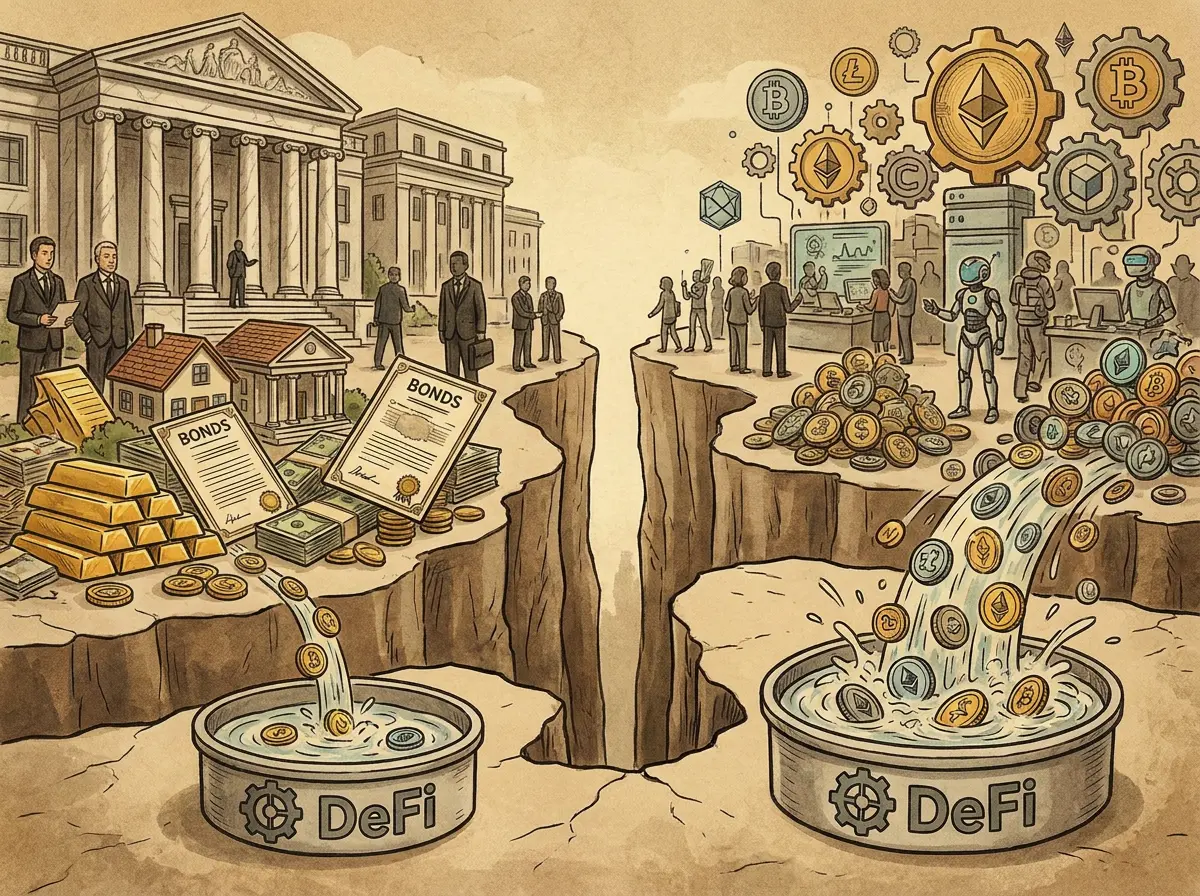

RWAトークン化市場が分裂:2つの軌道に分かれ、300億規模でも10%未満しかDeFiへ流入していない

DefiLlama の RWA(実世界資産)カテゴリ別データによると、2026年5月時点でオンチェーンの RWA トークン化市場の総規模は約 285.6 億米ドルに達していますが、そのうち第三者の DeFi プロトコル内でアクティブ表示されているのは 24.7 億米ドル(約 8.6%)のみです。例外はプライベートクレジットで、DeFi 側でのアクティブ比率は 39% です。

各種 RWA 資産における DeFi 活躍度の比較データ

DefiLlama のデータに基づき、各資産カテゴリのオンチェーン規模と DeFi 側のアクティブ TVL は次のとおりです:

債券およびマネーマーケットファンド: オンチェーン 166 億米ドル;DeFi 活躍 TVL 9.2 億米ドル(5.5%)

金およびコモディティ: オンチェーン 57 億米ドル;DeFi 活躍 TVL 1.836 億米ドル(3.2%)

株式およびエクイティ: オンチェーン 27 億米ドル;DeFi 活躍 TVL 7,827 万米ドル(2.9%)

プライベートクレジット: オンチェーン 32.26 億米ドル;DeFi 活躍 TVL 12.57 億米ドル(39%)

BlackRock BUIDL は最大のトークン化マネーマーケットファンドですが、その DeFi 活躍 TVL はわずか 1,890 万米ドルです。トークン化された金の 2026 年 Q1 現物取引高は 907 億米ドル(CoinGecko による)に達していますが、ほとんどが中央集権的取引所に集中しており、DefiLlama における DeFi の追跡範囲には含まれていません。

許可型アーキテクチャが DeFi の組み合わせ可能性を阻む仕組み

BUIDL は許可型アーキテクチャの典型例です。保有者は Securitize が管理する許可リストを通過する必要があります。オンチェーン上の取引は、名義書換代理人とオフチェーンの記録照合が完了するまで法的効力を持ちません。契約は許可リスト上のアドレスとしかやり取りできず、Aave や Uniswap などのオープンなプロトコルに直接預け入れることはできません。BlackRock は 2026 年 2 月に Uniswap との統合を完了しましたが、Securitize は依然としてリストを掌握しており、資産規模が少なくとも 500 万米ドルの適格機関投資家のみが参加を許されています。

RedStone が 2026 年 3 月に出した報告では、トークン化で最も難しいのは、クロス管轄とブロックチェーン上でのコンプライアンス対応、本人確認、送金制限、制裁などの問題への対処だと確認されています。これにより、Morpho と Aave Horizon が、現時点でデータが集約されている最も典型的な RWA DeFi の事例になっています。

プライベートクレジットの 39%:確認済みの DeFi RWA の実現事例

プライベートクレジットの DeFi 活躍比率(39%)は、他のカテゴリに比べて顕著に高いです。その理由は Maple Finance や Centrifuge などのプロトコルが、設計当初からプロダクトを貸付ツールとして構築しているためです。確認済みの DeFi RWA 活躍データ:Morpho プラットフォームの RWA 預金は 6.2 億米ドル超;Aave Horizon の総市場規模は 4.235 億米ドル;Ondo USDY は 2026 年初頭に 10 億米ドルの TVL を突破し、9 つのブロックチェーンで活発に稼働、DeFi TVL は 6.5 億米ドルです。

DWF Labs が 2026 年 4 月のラウンドテーブルで確認:RWA 市場は「2つのレール」に分岐している――すべての権利を優先する許可型レール、そしてコンプライアンス発行と二次市場の有用性を組み合わせる可組合性優先の設計。

よくある質問

なぜプライベートクレジットの DeFi 利用率(39%)は他の RWA カテゴリよりはるかに高いのですか?

Maple Finance や Centrifuge などのプライベートクレジットのプロトコルは、設計当初からプロダクトを貸付ツールとして位置づけており、規制対象のファンド構造ではありません。つまりトークン設計の段階から DeFi の組み合わせ可能性が考慮されており、機関のコンプライアンスを優先するのではないため、オープンな貸付プロトコルへ直接流入し得るのです。

BlackRock BUIDL はオンチェーン規模が最大なのに、なぜ DeFi 活躍度が極めて低いのですか?

BUIDL は許可型アーキテクチャを採用しています。保有者は Securitize が管理する許可リスト(最低 500 万米ドルの適格な機関投資家)を通過する必要があり、オンチェーン取引はオフチェーンの名義書換代理人によって法的効力が確認される必要があります。これらのコンプライアンス構造により、BUIDL はオープン型の DeFi プロトコルと直接やり取りできず、その結果 DeFi 活躍 TVL はわずか 1,890 万米ドルにとどまっています。

RWA のトークン化で DeFi 活躍比率を引き上げるには、どんな条件を満たす必要がありますか?

RedStone と DWF Labs の報告によれば、発行体は設計の段階で、許可不要の流通を前提とした構造を選択する必要があります。これは BUIDL 型のコンプライアンス即プロダクト構造とは異なります。実現可能な経路として確認されているのは、Centrifuge の DeRWA 方法です。コンプライアンス対応の一次発行と、より自由な二次移転を組み合わせます。また、Ondo USDY は設計上「自由な移転」と「DeFi 担保としての受け入れ」を許容するモードである点が確認されています。

関連ニュース

ゲート日報(5月19日):SECが最速で今週、トークン化株式の「創新免除」ルールを発表;Echo Protocolがハッカー攻撃を受ける

『ウォール・ストリート・ジャーナル』調査:Polymarketの仲裁システム、匿名トークン投票者が操作している可能性のある結果

ビットコイン現物ETF、先週は純流出10.39億で、連続6週の純流入記録が終了

バイナンス・リサーチが BTC の週足チャートを公開:取引所の残高が6年ぶりの新安値、50万枚が永久に離脱

SBI VCトレードは、6月末にNFTマーケットを終了し、RWAサービスを統合すると発表