Polymarket の注目予測:OpenAI は今年 IPO を行うでしょうか?

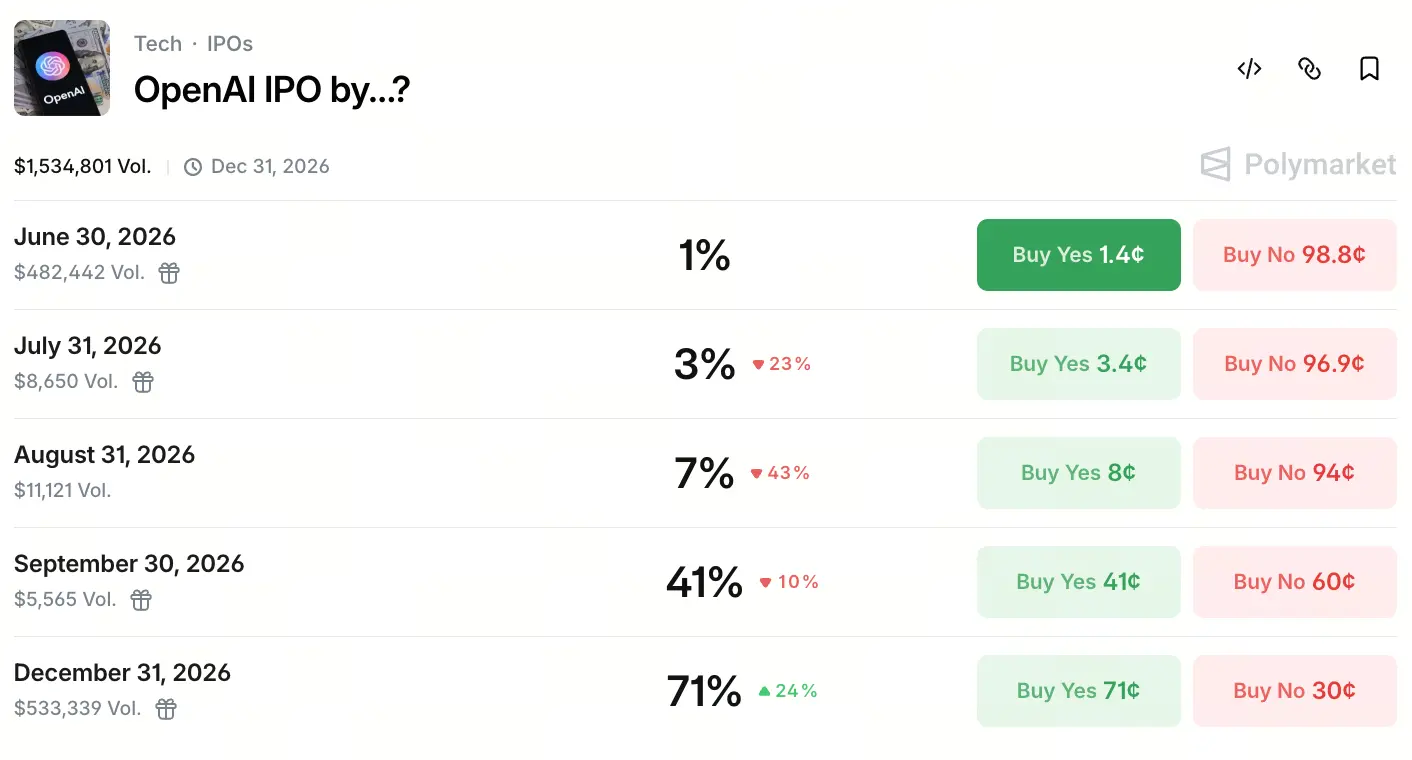

2026 年 5 月 22 日時点で、予測プラットフォーム Polymarket 上の「OpenAI はいつ IPO を行うのか」というテーマに関するコントラクトが注目の予測トピックとなり、累計取引総額は 150 万ドル超に達しています。資金の流れは特に第4四半期のウィンドウに大きく偏っており、9 月 30 日までに上場する確率は 41% ですが、12 月 31 日までに上場する確率は 71% まで高まっています。

こうした見通しが突然出てきたわけではありません。5 月中旬に SpaceX が正式に IPO の目論見書を提出したことで、時価総額目標は約 1.75 兆ドルに設定され、市場の「AI 巨大企業の上場時期」に関する期待が大いにかき立てられました。同日、複数のメディアが、OpenAI が高盛およびモルガン・スタンレーと協業しており、最短で 5 月 22 日に SEC へ目論見書の草案を非公開で提出する見通しだと報じました。目標は 2026 年 9 月に上場要件を満たすことです。本稿執筆時点では、まだ正式な SEC の発表はないものの、投資銀行側の関与が市場に実質的な前進があると認識させています。

予測市場では一般に、2026 年第4四半期に正式に上場する取引確率が高いと見られています。CNBC が Kalshi プラットフォームのデータを引用しているところによると、取引参加者は今年中に OpenAI が IPO 申請を行う確率が最大 92% に上ると考えています。これは Polymarket の年末見通しと強く呼応しています。

強制 IPO:AI 競争下の資本論理とキャッシュフローの圧力

OpenAI が上場を急ぐ衝動の根っこには、その巨額な資本支出が、プライベート市場の許容範囲をすでに超えているという事情があります。会社の共同創業者兼社長 Greg Brockman が法廷での証言で明かしたところによれば、OpenAI の IPO は、企業が成熟した後の換金による出口ではなく、AI の学習および推論に必要な資本支出が過大で、プライベート市場ではもう足りず、最終的に公開市場が受け皿にならざるを得ないという構図そのものです。

財務データは、この判断を裏づけています。2026 年第1四半期、OpenAI は売上約 57 億ドルを計上した一方で、調整後の営業利益率は -122% で、売上 1 ドルを生むごとに会社が 1.22 ドルの損失を出していることを意味します。また 2025 年上半期には、純損失が 135 億ドルに達し、研究開発費が主な支出で 67 億ドル。新しい AI モデルの開発や、ChatGPT を動かすためのサーバーなどの基盤インフラ整備に主に使われています。

お金を燃やすスピードの面では、累計の資金調達額は 1,800 億ドル超にのぼります。OpenAI の月間収入は 20 億ドルまで伸びていますが、売上成長率は Alphabet と Meta の同期間比の 4 倍です。とはいえ、成長が速いほど資本消費もより大きくなります。サーバー増強、大規模モデルの反復更新、企業向けインフラへの継続投資が続く中で、プライベート市場からの資金調達の限界効果は下がっていきます。公開市場こそが、唯一の資本補給の出口になります。

非営利から営利へ:OpenAI のガバナンス転換と IPO 資格をめぐる綱引き

OpenAI が非営利の実験機関から営利企業へ移行する際にかかる制度コストが、その IPO への道における最も特殊な構造的障害になっているのです。2015 年に非営利組織として出発して以来、OpenAI のガバナンス・モデルは非営利の取締役会主導で、主な受益者は投資家ではなく「全人類」と定義されてきました。

NASDAQ など公開市場の上場規制要件を満たすため、OpenAI は社内で大きな再編案について議論を進めています。報道によれば、同社は Alphabet(Google の親会社)に似た営利の持株会社構造を採用し、そのロボットおよびハードウェア部門を独立事業に分拆して、コアとなる AI 事業の IPO 手続きを簡素化することを検討しているとのことです。

株式のガバナンス面では、疑われる流出の株式構造表によると、Microsoft の持ち株は約 26.79%、OpenAI 基金会の持ち株は 25.8%、ソフトバンクの持ち株は約 11.66%、現職および前職の従業員合計の持ち株は約 20% です。CEO Sam Altman は依然として OpenAI の株式を直接保有していないため、ガバナンス上の見通しではさらに明確化が必要な構造変数になっています。外部ではそのガバナンス手法に疑念があるものの、内部では「上場企業化」へ向けて運用を進め、ガバナンスの最適化をさらに推し進めています。CFO Sarah Friar が述べたように、**「OpenAI のような会社は、ガバナンスと外部イメージの両面で上場企業により似た形である必要がある」**のです。

兆ドル規模の評価は実現できるか:売上、ユーザーの停滞、損失の深い落とし穴の綱引き

IPO への期待が高いにもかかわらず、OpenAI の財務の土台には依然として大きな不均衡が残っており、市場は「兆ドル評価」をどれほど実現できるのかについて常に疑問を抱いています。

売上面では、OpenAI の第1四半期の売上は約 57 億ドルで、通年は 300 億ドル前後を維持できる見込みです。会社は 2030 年までに広告事業だけでも約 1,020 億ドルの収入を生み得ると見積もっています。ユーザー面では、ChatGPT の週次アクティブユーザーは 9.05 億に達していますが、成長は停滞気味で、10 億のアクティブユーザー目標を突破できていません。企業向けの売上比率は 40% を超えており、2026 年末までに消費者向けの規模と同程度になる見通しです。API の毎分処理量は 150 億 token を超え、商用化のための基盤インフラの稼働面では比較的堅調に進んでいます。

しかし、最大の脅威となるのは損失の大きさです。現状の利益率に従えば、57 億ドルの売上を生み出すたびに約 69.5 億ドルの損失を負担する必要があります。上場前に収益モデルを大幅に改善できない限り、公開市場の投資家向けの関係維持にかかるプレッシャーは長期化します。2025 年上半期のキャッシュ消費は 25 億ドルに達し、研究開発費が最大の支出項目になっています。安定的な EBITDA と EPS の評価を重視する機関投資家にとって、このような深い赤字という構造的な状態は、重要なバリュエーション割引要因になります。

評価の急落と二次市場の冷え込み:投資家の本音と温度差

IPO への期待が高まる一方で、OpenAI の株式は二次市場では明確なギャップを見せています。今年 3 月に 1,220 億ドルの資金調達を完了した後、公式な評価額は 8,520 億ドルへ押し上げられましたが、二次市場での買い需要は過去の水準を大きく下回っています。

報道によれば、二次市場では約 6 億ドル相当の OpenAI 株に対して買い手側の需要不足が圧力になっています。たとえ、売買価格が公式評価額に対して約 10% のディスカウントが見られていても、買い手の心理的な到達価格の予想はさらに引き下げられています。高盛やモルガン・スタンレーですら、投資家を引きつけるためにゼロ手数料のプロモーションを開始したといいます。

対照的なのは、競合の Anthropic です。二次市場では「プレミアムが殺到する」状況が起きており、申し込み注文が連続して 16 億ドルを突破。大量の投資家がプレミアムを上乗せして買いに走り、二次市場の評価額は 6,000 億ドルまで引き上げられ、直近の資金調達時の評価額から約 50% 上昇しています。

この「公式評価は強い vs 二次市場は冷たい」という分岐は、機関投資家が収益モデルの持続可能性に抱く根本的な懸念をあらわにしています。懸念の焦点は主に次の点です。OpenAI の AI インフラに対する資本支出が過大であること、企業向けの転換スピードが市場の想定より遅いこと、そして Anthropic が安定的に伸ばす企業顧客の構成と利益余地が拡大していく中で、競合からの圧力は今後も強まる可能性があることです。

上場ウィンドウの先行争い:Anthropic が同時に突き進むことで生じる競争圧力

2026 年の AI 分野における IPO 競争の最大の変数は、Anthropic が同時期に上場へ向けて進めるリズムにあります。

Anthropic は二次市場での人気だけでなく、2026 年後半に NASDAQ へ上場申請するための準備も積極的に進めています。企業向け AI と AI プログラミング市場での急速な成長により、企業顧客の規模はすでに 30 万社を超えています。最近の報道によれば、Anthropic の評価額は約 3,800 億ドルで、新たな資金調達ラウンドを協議中。目標評価額は 9,000 億ドル規模になる見込みです。

「誰が先に上場するか」という予測市場では、見方が明確に変わりました。OpenAI の上場スケジュールに関する報道が出る前、取引参加者は OpenAI が先に上場する確率を約 32% と見ていました。報道が伝わった後は、Kalshi プラットフォーム上で OpenAI がより早く上場する確率が 83% に跳ね上がっています。同時に、Polymarket では「Anthropic が OpenAI より先に上場する」確率が 69% から 20% へ急落しました。

ただし、この競争のルートがうまくつながるかどうかは、規制審査の進捗、社内の再編のテンポ、訴訟に残るリスクといった不確実性に依存します。しかし、シグナルはすでに明確です。2 社の主力企業の上場時期のウィンドウが重なっており、つまり 2026 年の Q4 は、AI 分野でこれまでにないほど集中した IPO ウィンドウになることを意味します。

AI 企業の上場がデジタル資産市場にもたらす意義

暗号資産市場にとって、OpenAI などの大手 AI 企業の上場タイミングは重要なシグナル価値を持ちます。

1 つ目に、上場ラッシュは、AI――算力とデータセンターのインフラに高度に依存するデジタル・ニッチ――に対して、従来の金融システムが制度として体系的に承認することを意味します。SpaceX や OpenAI などの企業が NASDAQ の中核指数の構成銘柄に入ると、資金はより体系的に AI のトークン化、算力レンタル RWA(実世界資産)、DePIN(分散型の物理インフラ・ネットワーク)などの暗号領域へ流れやすくなります。OpenAI 自体は直接トークンを発行しませんが、その上場がもたらす模範効果により、より多くの AI インフラ関連プロジェクトがブロックチェーンの RWA 方向へ向けて構造設計を進めることが期待されます。

2 つ目に、Polymarket などの予測市場プラットフォームが、OpenAI の IPO タイムテーブルをめぐる活発な取引によって、暗号業界の適用範囲を拡張している点です。上場確率の予測コントラクトは流動性が安定しており、暗号ユーザーに対してデータを核とした駆け引きの入口を提供します。このコントラクトの総取引額が 150 万ドル規模を超えたのは偶然ではなく、暗号業界が従来のテック叙事に参加できる能力を示しているからです。

3 つ目に、時価総額 8,520 億ドルから 1 兆ドルの範囲にある AI 巨頭が上場を完了すれば、その経済圏における比重が暗号資産が AI レーンに紐づく新しい評価座標系を作ることを後押しすることになります。暗号市場で、AI の計算能力や計算リソースの配分、AI データ市場など、インフラに直結するプロジェクトは、より明確でより直接的なマクロ参照基準を得られるでしょう。

FAQ

Q1:OpenAI は 2026 年に上場すると確定していますか?

まだ正式に確定していません。メディア報道では、OpenAI が高盛やモルガン・スタンレーと協力して IPO の目論見書草案の準備を進め、2026 年 9 月に上場要件を満たすことを目標としているとされていますが、現時点で SEC は公表された正式書類を受領していません。予測市場 Polymarket では、2026 年末までに IPO を完了する確率は約 71% と示されていますが、具体的な時期は変動の可能性があります。

Q2:OpenAI の IPO 評価額はおおよそいくらですか?

公式な最新の資金調達ラウンド(2026 年 3 月)の投後評価額は 8,520 億ドルです。市場の噂では、上場の目標評価額は 1 兆ドルから 1.25 兆ドルのレンジとされています。Polymarket ユーザーのデータでは、OpenAI が最初の公開取引日を終えた時点で 1.4 兆ドル超で収まる確率は約 65% です。

Q3:OpenAI の財務状況は上場を支えられますか?

良い点と悪い点があります。2026 年第1四半期の売上は約 57 億ドルですが、営業利益率は -122% で、依然として深刻な赤字状態です。2025 年上半期の純損失は 135 億ドルに達しています。ただし、同社の売上成長率は Alphabet や Meta と同期間比の 4 倍で、月収入はすでに 20 億ドルに近づいており、構造的な成長余地は大きいです。

Q4:Anthropic は OpenAI より先に上場しますか?

可能性は大幅に下がっています。5 月中旬に、OpenAI が IPO 書類を迅速に提出する計画だというニュースが公表された後、Polymarket の「Anthropic が先に上場」の確率は 69% から 20% へ大きく低下しました。現時点では、市場全体で OpenAI が IPO の時間枠で比較的優位な位置にあると見られるのが一般的です。

Q5:OpenAI の IPO は暗号資産市場にどんな影響がありますか?

主に 3 つの影響があります。1 つ目に、従来の資本が体系的に AI インフラのレーンへ配分する流れを後押しし、算力 RWA、DePIN などの暗号プロジェクトに追い風になること。2 つ目に、Polymarket などの予測市場アプリケーションが、こうした注目の IPO コントラクトを通じてエコシステムの境界を加速的に押し広げること。3 つ目に、AI の巨頭が上場を果たした後は、AI レーン全体のバリュエーション体系の参照として機能し、間接的に暗号市場における AI、計算リソース、データ基盤インフラ関連プロジェクトの評価ロジックにも影響することです。

関連ニュース