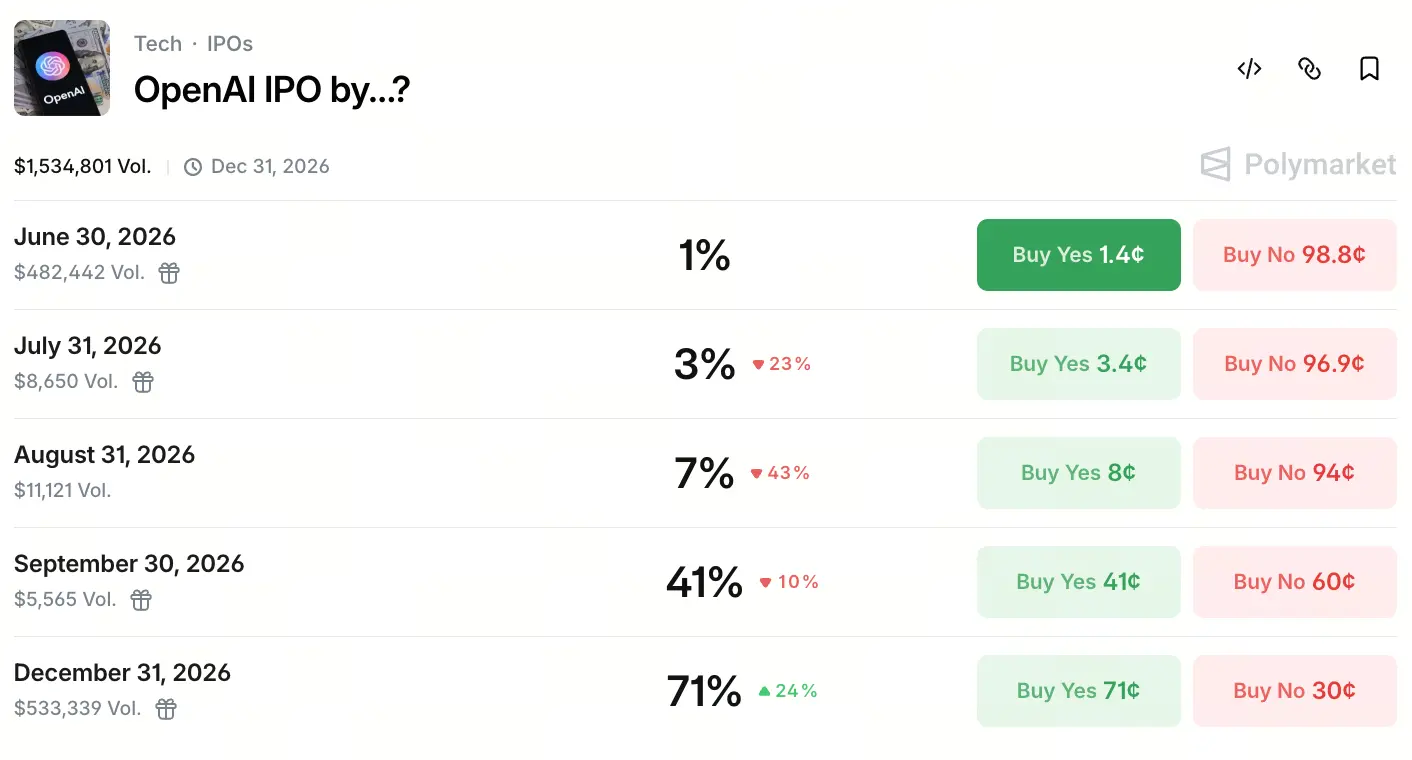

Em 22 de maio de 2026, o contrato no site de previsão Polymarket sobre “Quando a OpenAI fará seu IPO” virou um dos principais temas de apostas, com volume total de transações superior a US$ 1,5 milhão. O fluxo de capital do mercado está claramente favorecendo a janela do quarto trimestre: a probabilidade de abertura até 30 de setembro é de 41%, enquanto a probabilidade de abertura até 31 de dezembro sobe para 71%.

点击参与预测

Essa expectativa não surgiu do nada. Em meados de maio, a SpaceX protocolou oficialmente o prospecto para seu IPO, com meta de valuation de cerca de US$ 1,75 trilhão, impulsionando fortemente a expectativa do mercado sobre o cronograma de listagem de gigantes de IA. No mesmo dia, várias mídias divulgaram que a OpenAI está trabalhando com Goldman Sachs e Morgan Stanley, com a intenção de, no máximo, em 22 de maio, entregar ao SEC de forma sigilosa um rascunho de prospecto, mirando estar apta a abrir capital em setembro de 2026. Embora, até o momento de fechamento deste texto, ainda não haja um anúncio oficial da SEC, a participação dos bancos já fez o mercado perceber avanço material.

Os mercados de previsão geralmente consideram que a probabilidade de uma listagem oficial no 4º trimestre de 2026 é maior. A CNBC, citando dados da plataforma Kalshi, aponta que os traders consideram que a chance de a OpenAI protocolar o pedido de IPO ainda este ano chega a 92%. Esse dado se alinha fortemente com a expectativa do Polymarket para o fim do ano.

IPO “obrigatório”: a lógica de capital em meio à corrida por IA e a pressão de fluxo de caixa

O impulso da OpenAI para abrir capital tem uma raiz: seus enormes gastos de capital já excederam a capacidade de absorção do mercado privado. Conforme revelou Greg Brockman, cofundador e presidente da empresa, em depoimento em tribunal, o IPO da OpenAI, na essência, não é uma saída de realização quando a companhia está “matura”, e sim um excesso de gastos de capital com treinamento e inferência de IA que o mercado privado já não consegue absorver; no fim, o mercado aberto precisa ficar com isso.

Os dados financeiros validam essa leitura. No 1º trimestre de 2026, a OpenAI gerou receita de cerca de US$ 5,7 bilhões, mas a margem operacional ajustada foi de -122%, ou seja, para cada US$ 1 de receita gerado, a empresa perde US$ 1,22. No 1º semestre de 2025, o prejuízo líquido alcançou US$ 13,5 bilhões, com custos de P&D como principal rubrica de gasto, atingindo US$ 6,7 bilhões, usados sobretudo para desenvolver novos modelos de IA e manter a infraestrutura, como servidores necessários para rodar o ChatGPT.

No ritmo de queima de caixa, o financiamento acumulado já passou de US$ 180 bilhões. A receita mensal da OpenAI subiu para US$ 2 bilhões, e o crescimento da receita é 4 vezes o ritmo da Alphabet e da Meta no mesmo período. Mas, com uma alta maior vem um consumo de capital mais elevado — diante de investimentos contínuos para expansão de servidores, iterações em grandes modelos e infraestrutura corporativa, o efeito marginal do financiamento do mercado privado está diminuindo, e o mercado aberto se torna a única saída de abastecimento de capital.

De não lucrativo para lucrativo: a transformação de governança da OpenAI e a disputa por elegibilidade para IPO

O custo institucional da transformação da OpenAI de laboratório sem fins lucrativos para uma empresa com fins lucrativos é o obstáculo estrutural mais peculiar em seu caminho até o IPO. Desde que começou em 2015 como organização sem fins lucrativos, o modelo de governança da OpenAI sempre foi liderado por um conselho não lucrativo, com “beneficiários” definidos como “toda a humanidade”, e não investidores.

Para cumprir exigências regulatórias de listagem em mercados abertos como a NASDAQ, a OpenAI já discute internamente planos de grande reestruturação. Segundo relatos, a empresa considera adotar uma estrutura de holding lucrativa semelhante à da Alphabet (empresa-mãe do Google), com planos de separar seu setor de robôs e hardware em unidades de negócios independentes, para simplificar o processo de IPO do negócio central de IA.

No nível de governança acionária, uma tabela de cap table supostamente vazada indica que a Microsoft detém cerca de 26,79%, a OpenAI Foundation 25,8%, a SoftBank aproximadamente 11,66% e funcionários atuais e ex-funcionários somados cerca de 20%. O CEO Sam Altman ainda não possui diretamente ações da OpenAI, o que, nas expectativas de governança, é uma variável estrutural que precisa ser mais esclarecida. Apesar de haver dúvidas externas sobre seus mecanismos de governança, internamente a empresa está avançando na melhoria da governança ao operar de forma cada vez mais “corporativa de capital aberto — como disse a CFO Sarah Friar: “Uma empresa como a OpenAI precisa ser mais parecida com uma empresa de capital aberto tanto em governança quanto na imagem externa”.**

O valuation de trilhões pode se concretizar: o cabo de guerra entre receita, estagnação de usuários e um buraco de prejuízos

Apesar das expectativas altíssimas para o IPO, os fundamentos financeiros da OpenAI ainda exibem desequilíbrio relevante, e permanece uma incógnita sobre a capacidade de materializar um valuation de trilhões.

Pelo lado da receita, no 1º trimestre a OpenAI teve receita de cerca de US$ 5,7 bilhões e a perspectiva é manter perto de US$ 30 bilhões no ano inteiro. A empresa estima que até 2030, apenas o negócio de publicidade pode gerar cerca de US$ 102 bilhões em receita. No lado dos usuários, os usuários ativos semanais do ChatGPT já somam 905 milhões, mas o crescimento está tendendo à estagnação, sem conseguir ultrapassar a meta de 1 bilhão de usuários ativos. A fatia da receita do segmento corporativo já passou de 40% e a previsão é que, até o fim de 2026, fique equivalente ao tamanho do segmento de consumo. Em termos de infraestrutura comercial, o volume de processamento do API supera 15 bilhões de tokens por minuto, e os avanços operacionais da base de monetização parecem relativamente estáveis.

Mas o maior risco vem dos níveis de prejuízo. Com a margem de lucro atual, para cada US$ 5,7 bilhões de receita gerada, é necessário assumir um prejuízo de cerca de US$ 6,95 bilhões. Se o modelo de lucros não melhorar significativamente antes do IPO, a pressão para manter relações com investidores no mercado aberto tende a persistir por muito tempo. No 1º semestre de 2025, o consumo de caixa já atingiu US$ 2,5 bilhões, com despesas de P&D como principal item. Para investidores institucionais que buscam avaliar EBITDA e EPS de forma estável, esse estado estrutural de prejuízo profundo vira um fator relevante de deságio na valuation.

Valuation pela metade e mercado secundário frio: o sentimento real e as divergências dos investidores

Enquanto as expectativas para o IPO disparam, o desempenho das ações da OpenAI no mercado secundário mostra um contraste claro. Após concluir uma rodada de financiamento de US$ 122 bilhões em março, a valuation oficial foi empurrada para US$ 852 bilhões, mas o interesse por compras no mercado secundário ficou bem abaixo dos patamares históricos.

Conforme reportado pela imprensa, cerca de US$ 600 milhões em ações da OpenAI no mercado secundário enfrentam pressão por falta de demanda vendedora. Mesmo com um desconto de cerca de 10% no preço de negociação em relação à valuation oficial, a expectativa psicológica dos compradores já baixou ainda mais. O Goldman Sachs e o Morgan Stanley chegaram a iniciar promoções sem comissão para atrair investidores.

Em contraste, a concorrente Anthropic detonou no mercado secundário um cenário de “disputa por prêmio” — ordens de subscrição consecutivamente ultrapassaram US$ 1,6 bilhão, com muitos investidores comprando com prêmio; a valuation no mercado secundário subiu para US$ 600 bilhões, quase 50% acima da valuation da rodada anterior.

Essa divisão — “valuation oficial sustentada vs. receio no mercado secundário” — revela as dúvidas centrais das instituições sobre a sustentabilidade do modelo de lucros. As preocupações do mercado se concentram em alguns pontos: gastos de capital da OpenAI com infraestrutura de IA acima do necessário, a velocidade da transição do segmento corporativo menor do que o mercado esperava e, diante do avanço da Anthropic em crescimento estável e da estrutura de clientes corporativos, além do espaço de lucro que continua se ampliando, a pressão da concorrente tende a se intensificar.

Disputa pelo “timing” de listagem: a pressão competitiva com a corrida paralela da Anthropic

A maior variável da competição de IPOs no setor de IA em 2026 vem do cronograma simultâneo de listagem da Anthropic.

A Anthropic não apenas supera a OpenAI em popularidade no mercado secundário, como também está se preparando ativamente para solicitar a listagem na NASDAQ no 2º semestre de 2026. Com a ascensão rápida em IA corporativa e mercado de programação em IA, o número de clientes corporativos já ultrapassa 300 mil. Segundo reportes recentes, a valuation da Anthropic está em cerca de US$ 380 bilhões, e a empresa negocia uma nova rodada de financiamento, com meta de valuation estimada em US$ 900 bilhões.

No mercado de previsão para “quem lista primeiro”, a opinião do mercado mudou claramente. Antes da divulgação dos reportes sobre o cronograma de listagem da OpenAI, os traders estimavam a probabilidade de a OpenAI abrir capital antes em apenas cerca de 32%; após a notícia sair, no Kalshi, a probabilidade de a OpenAI listar mais cedo subiu para 83%. No mesmo período, o Polymarket atribuiu à hipótese de “Anthropic antes da OpenAI” uma queda de 69% para 20%.

Contudo, se esse corredor de corrida será bem-sucedido ainda depende de fatores incertos como o andamento de revisões regulatórias, o ritmo de reestruturação interna e o risco remanescente de processos. Ainda assim, o sinal já está claro: como as janelas de tempo de listagem das duas líderes se sobrepõem, o 4º trimestre de 2026 deve se tornar o mais concentrado em IPOs na área de IA de toda a história.

O que a abertura de capital de empresas de IA significa para o mercado de ativos digitais

Para o mercado cripto, o ritmo de listagem de empresas líderes de IA, como a OpenAI, cria um valor de sinal importante.

Primeiro, uma onda de IPOs significa que o sistema financeiro tradicional reconhece de forma institucional a “trilha digital” de IA — um setor que depende fortemente de capacidade computacional e infraestrutura de data centers. Assim que empresas como SpaceX e OpenAI entram na sequência de componentes do índice central da Nasdaq, os recursos tendem a fluir de maneira mais sistemática para trilhas cripto como tokenização de IA, aluguel de capacidade computacional em RWA (ativos do mundo real) e DePIN (rede de infraestrutura física descentralizada). A OpenAI em si não emite moedas diretamente, mas o efeito demonstrativo de sua listagem deve acelerar projetos de infraestrutura de IA na direção de RWA na blockchain.

Segundo, plataformas de mercados de previsão como Polymarket, com o volume de negociações ativo em torno do cronograma de IPO da OpenAI, expandem os limites de aplicação na indústria cripto. A liquidez estável dos contratos de previsão de probabilidade oferece aos usuários cripto uma porta de entrada para apostas com base em dados. O fato de o volume total de negociações desse contrato ter ultrapassado a ordem de US$ 1,5 milhão não é coincidência: reflete a capacidade de o setor cripto participar de narrativas de tecnologia tradicionais.

Terceiro, após as gigantes de IA concluírem a listagem em uma faixa de capitalização de mercado de US$ 852 bilhões a US$ 1 trilhão, o peso delas na economia tenderá a forçar a criação de um novo sistema de referência de valuation para ativos cripto ancorados na trilha de IA. Projetos no mercado cripto diretamente ligados a infraestrutura de IA, alocação de recursos de computação e mercados de dados de IA passam a ter benchmarks macro mais claros e diretos.

FAQ

P1: A OpenAI está confirmada para abrir capital em 2026?

Ainda não está oficialmente confirmada. Embora a imprensa afirme que a OpenAI já trabalha com Goldman Sachs e Morgan Stanley para preparar um rascunho de prospecto de IPO, com o objetivo de ter condições de abrir capital em setembro de 2026, até o momento a SEC não recebeu documentos formais públicos. O Polymarket, mercado de previsão, indica que a probabilidade de concluir o IPO até o fim de 2026 é de cerca de 71%, mas o timing específico ainda pode sofrer ajustes.

P2: Qual é, aproximadamente, o valuation do IPO da OpenAI?

O valuation pós-investimento da rodada de financiamento mais recente (março de 2026) é de US$ 852 bilhões. O valuation alvo que circula no mercado para a abertura de capital fica na faixa de US$ 1 trilhão a US$ 1,25 trilhão. Os dados de usuários do Polymarket mostram que a probabilidade de a OpenAI fechar o primeiro dia de negociação público acima de US$ 1,4 trilhão é de cerca de 65%.

P3: A situação financeira da OpenAI sustenta um IPO?

Tem pontos positivos e negativos. No 1º trimestre de 2026, a receita foi de cerca de US$ 5,7 bilhões, mas a margem operacional é de -122%, mantendo a empresa em um estado de prejuízo profundo. No 1º semestre de 2025, o prejuízo líquido chegou a US$ 13,5 bilhões. No entanto, o crescimento da receita é acima do dobro do ritmo da Alphabet e da Meta no mesmo período em 4 vezes; a receita mensal já está perto de US$ 2 bilhões, indicando um potencial maior de crescimento estrutural.

P4: A Anthropic vai abrir capital antes da OpenAI?

As chances já caíram bastante. Após a divulgação, em meados de maio, da notícia de que a OpenAI pretende protocolar rapidamente os documentos do IPO, a probabilidade de “Anthropic antes da OpenAI” no Polymarket caiu de 69% para 20%. No momento, o mercado espera de forma geral que a OpenAI esteja em posição relativamente mais avançada na disputa de timing do IPO.

P5: Qual o impacto do IPO da OpenAI no mercado cripto?

Em geral, traz três tipos de impacto: primeiro, impulsiona o sistema de capital tradicional a alocar de forma sistemática recursos na trilha de infraestrutura de IA, favorecendo projetos cripto como RWA de computação e DePIN; segundo, a aplicação de mercados de previsão como o Polymarket, acelerada por este tipo de contrato de IPO altamente popular, amplia os limites do ecossistema; terceiro, depois que as gigantes de IA concluírem a listagem, isso deve levar a uma referência no sistema de valuation da trilha de IA como um todo, influenciando indiretamente a lógica de valuation de projetos relacionados a IA, recursos de computação e infraestrutura de dados no mercado cripto.