No final de maio, o mercado internacional do petróleo bruto atravessou uma ronda intensa de oscilações de preço. Até 28 de maio, os dados do Gate indicavam que o WTI estava provisoriamente nos 91 dólares por barril. Anteriormente, os preços tinham recuado rapidamente após a queda das negociações entre os EUA e o Irão, depois de uma alta do petróleo impulsionada pelo conflito geopolítico no Médio Oriente. As expectativas do mercado sobre a perspetiva de navegação através do Estreito de Ormuz estão agora a ajustar-se rapidamente, e já começou um novo jogo de preços.

Num ambiente altamente incerto, a forma como analisar de forma sistemática as variáveis-chave que influenciam o preço do WTI tornou-se essencial para compreender a direção do mercado.

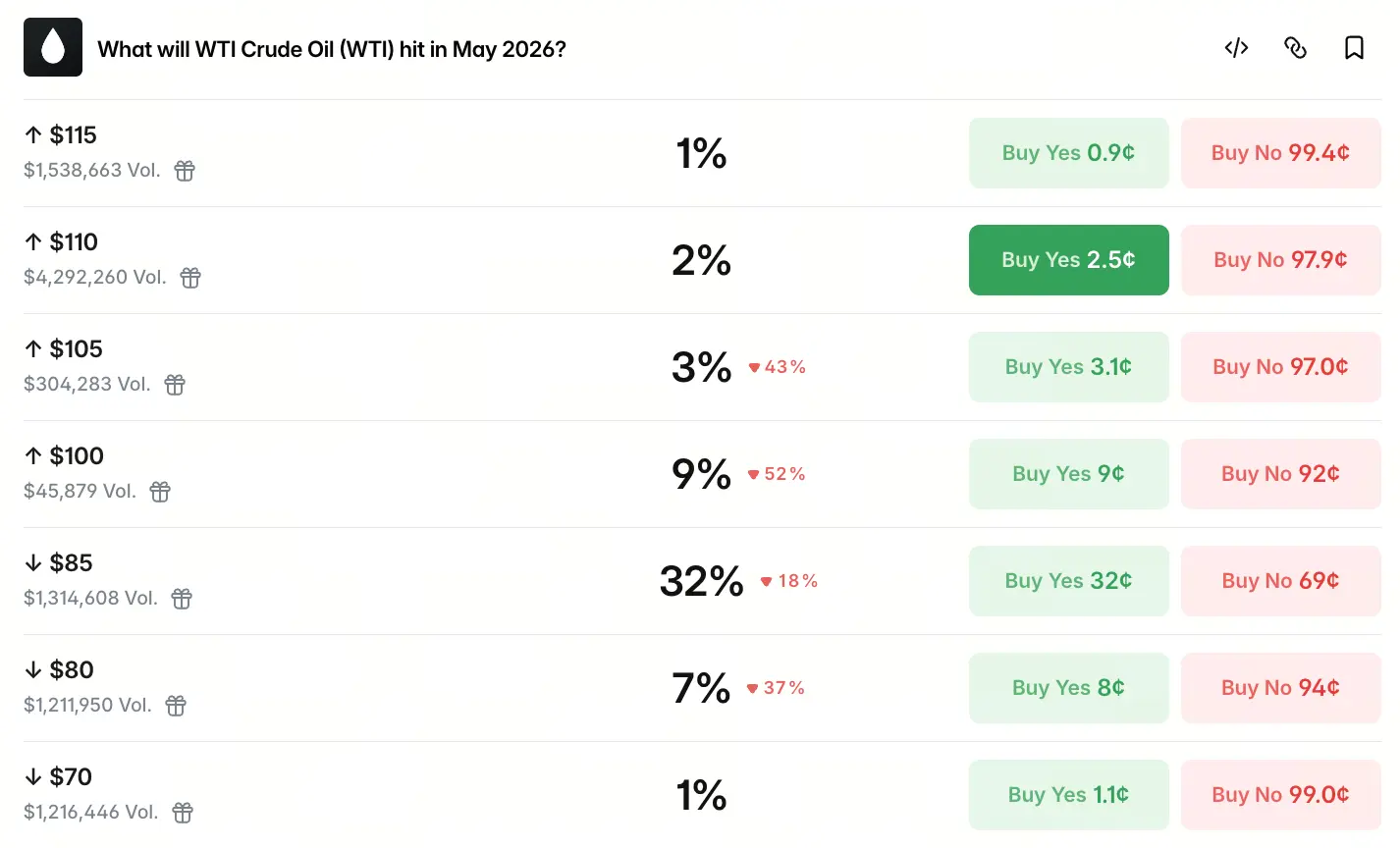

Como é que o mercado de previsão precifica a trajetória do WTI em maio

O mercado de previsão converte informações dispersas do mercado numa distribuição de probabilidades quantificável através de apostas com capital. Os dados da Polymarket mostram que, até ao final de maio, as apostas do mercado para o intervalo de preço do WTI em maio apresentam uma distribuição claramente assimétrica: a probabilidade de o preço cair abaixo de 85 dólares é de 28%, abaixo de 80 dólares é de 7% e abaixo de 70 dólares é de 1%; enquanto a probabilidade de ultrapassar 100 dólares é de 9%, 105 dólares é de 4% e 110 dólares é de 2%.

点击参与预测

Esta distribuição reflete duas características-chave: em primeiro lugar, o “peso” da precificação do mercado está claramente inclinado para a baixa, com a probabilidade de cair para 85 dólares significativamente superior a quaisquer outros alvos de preço; em segundo lugar, as probabilidades na cauda são relativamente dispersas, com as subidas extremas (acima de 110 dólares) e as descidas extremas (abaixo de 70 dólares) atribuídas ambas a probabilidades baixas, sugerindo que o intervalo de avaliação do mercado está relativamente mais convergente no momento atual. Esta distribuição, por si só, não é um resultado de previsão, mas uma expressão estrutural do juízo coletivo dos participantes do mercado.

Porque é que o fator geopolítico continua a ser a lógica central de precificação do mercado do petróleo

Desde o final de fevereiro de 2026, quando eclodiu o conflito entre os EUA e o Irão, a geopolítica assumiu totalmente o controlo da precificação do mercado do petróleo. A volatilidade desta ronda de preços já se afastou da lógica tradicional dos fundamentos de oferta e procura, entrando num padrão típico dominado por prémios de risco geopolítico. O Estreito de Ormuz suporta cerca de 20% do volume de transporte marítimo global de petróleo, com mais de 13,6 milhões de barris de crude a passar por dia; o seu estado de navegação determina diretamente a capacidade de oferta efetiva de petróleo a nível mundial.

A 27 de maio, foi divulgado um “documento preliminar informal” sobre o enquadramento de um memorando de entendimento entre o Irão e os EUA, incluindo disposições para a navegação no Estreito de Ormuz e ajustamentos nas implantações militares na região. Embora a notícia tenha levado durante algum tempo a uma descida rápida do preço do petróleo, o mercado mantém uma postura cautelosa quanto à possibilidade de o estreito conseguir efetivamente uma abertura total e rápida. Analistas afirmam que, mesmo que as duas partes assinem um memorando de entendimento, a reposição do estreito ao estado de navegação anterior à guerra exigirá pelo menos 3 a 6 meses, sendo praticamente impossível que, no curto prazo, haja uma abertura completa. Isto significa que o prémio de risco geopolítico dificilmente se dissipará totalmente no curto prazo.

Os fundamentos de oferta e procura constituem um suporte de fundo para o preço?

Do lado da oferta, a capacidade global de fornecimento de petróleo foi atingida de forma substancial durante o conflito. Os dados indicam que a produção de crude nos países da região do Golfo diminuiu cerca de 14 milhões de barris por dia face ao período anterior ao conflito; e que a produção de crude dos países membros da OPEC em abril caiu, em termos acumulados, quase 10 milhões de barris por dia relativamente a fevereiro. Em simultâneo, as instalações de petróleo da Rússia foram alvo de ataques com drones, pelo que a produção petrolífera em abril diminuiu 300 mil barris por dia em termos homólogos. Estas perdas de oferta não são reversíveis no curto prazo, criando um suporte estrutural para os preços do petróleo.

Os dados de inventários reforçam ainda esta leitura. Nos Estados Unidos, na semana até 15 de maio, os inventários de crude segundo a API diminuíram 9,11 milhões de barris, muito acima da redução esperada de 3,361 milhões de barris; no mesmo período, os inventários da EIA diminuíram 7,863 milhões de barris, igualmente muito acima da expectativa. A continuação da redução de stocks indica que o aperto de oferta no mercado à vista persiste, oferecendo algum amortecimento na base para o preço do petróleo.

Que sinais são revelados pela forma técnica e pelos fluxos de capital

Do ponto de vista técnico, o WTI encontra-se numa posição sensível para a escolha da tendência de médio prazo. Partindo do mínimo de abril de 2025 de 54,7 dólares, o preço encontra-se atualmente ao nível da linha de 2/1 de Gann (cerca de 92 dólares). Se o WTI vier a romper de forma efetiva 92 dólares, a tendência ascendente de médio prazo será encerrada e dará lugar a um canal de descida com início no máximo de 9 de março de 2026 de 114,6 dólares.

Quanto aos fluxos de capital, a posição líquida não comercial (longos) nos futuros do WTI atingiu o máximo na semana de 24 de março, com 233.620 contratos, e tem vindo a diminuir, caindo para 169.877 contratos na semana de 12 de maio, o que representa uma redução acumulada de cerca de 27%. Esta trajetória sugere que o capital institucional mantém uma avaliação relativamente racional quanto à evolução posterior do conflito no Médio Oriente, sem uma compra líquida contínua. Isso indica que os participantes do mercado adotam uma postura prudente num contexto de elevada volatilidade.

Como é que as instituições veem a direção de alta e baixa no mercado do petróleo

As principais carteiras de investimento divergem claramente na sua leitura para o preço do petróleo. O Goldman Sachs tinha aumentado a sua previsão para o preço médio anual de referência do Brent de 2026 de 77 dólares para 85 dólares, e o WTI de 72 dólares para 79 dólares. Para previsões de curto prazo, o Goldman Sachs aumentou as previsões do Brent médio de março e abril de 98 dólares para 110 dólares. Já instituições como o JPMorgan apresentam uma visão mais pessimista: a previsão de referência anterior indicava que o Brent poderia descer para 58 dólares em 2026, e o WTI poderia cair mais 4 dólares a partir desse nível. Esta divergência, por si só, é uma expressão do elevado grau de incerteza do mercado — diferentes instituições fazem suposições distintas sobre a velocidade de recuperação da oferta e procura, a trajetória de evolução do risco geopolítico e o ritmo de redução de inventários.

Ao mesmo tempo, importa salientar que o mercado global de petróleo não enfrenta uma “escassez absoluta de oferta” no sentido amplo, mas antes mostra claramente características de “aperto estrutural” em diferentes regiões e produtos, mantendo-se, no agregado, num estado de “equilíbrio apertado”. A essência da divergência entre instituições é a diferença de avaliação sobre se esse “equilíbrio apertado” conseguirá manter-se.

Interpretar os possíveis limites do preço do WTI em maio a partir de múltiplos cenários

Combinando as dimensões acima, existe espaço para várias simulações do comportamento do preço do WTI em maio. Num cenário favorável, se as negociações entre os EUA e o Irão entrarem num impasse, se persistirem obstáculos à navegação no Estreito de Ormuz e, em simultâneo, continuar a redução dos inventários, o preço poderá encontrar suporte no nível atual e recuperar para a faixa de 95 a 100 dólares.

Num cenário desfavorável, se ambas as partes alcançarem progressos substanciais no enquadramento do memorando de entendimento, o mercado acelerará a devolução do prémio de risco geopolítico. Atualmente, a probabilidade de o mercado precificar uma descida para a faixa dos 85 dólares é de 28%, refletindo que uma parte dos participantes do mercado está a precificar esse cenário.

Num cenário de referência, dada a elevada incerteza geopolítica e o cenário de equilíbrio apertado entre oferta e procura, o WTI deverá, com elevada probabilidade, operar dentro de uma faixa ampla de 85 a 100 dólares. A principal força motriz da volatilidade de curto prazo do preço do petróleo continuará a ser o progresso mais recente na navegação do Estreito de Ormuz, e não fatores tradicionais de fundamentos de oferta e procura.

FAQ

Pergunta: Que tipo de relação existe entre o WTI e o mercado de criptomoedas?

O WTI e os ativos cripto têm uma certa característica de interligação como ativos de risco a nível macro. Quando as expetativas de liquidez global mudam ou o risco geopolítico se intensifica de forma significativa, ambos podem apresentar caraterísticas de volatilidade em direções semelhantes por períodos. Porém, esta interligação não é um mecanismo constante: o preço do petróleo é mais condicionado por oferta e procura físicas e pela geopolítica, enquanto os ativos cripto também são influenciados por expetativas regulatórias, ciclos técnicos e outros fatores.

Pergunta: Os dados de previsão da Polymarket podem ser usados diretamente como base para decisões de trading?

As probabilidades das apostas da Polymarket refletem a avaliação coletiva dos participantes do mercado, mas os seus dados, por si só, não constituem um resultado de previsão e não representam qualquer recomendação de trading. Os utilizadores devem considerar de forma integrada informações em várias dimensões, como geopolítica, fundamentos de oferta e procura e análise técnica, e tomar decisões prudentes com base na própria capacidade de gestão de risco. Os dados do mercado de previsão podem ser usados como ferramenta auxiliar de análise, mas não devem ser tratados como base única para decisão.

Pergunta: Depois de o Estreito de Ormuz recuperar a navegação, o preço do WTI vai voltar imediatamente ao nível anterior ao conflito?

Muito provavelmente não. Mesmo que as duas partes assinem um acordo, a abertura completa do estreito requer pelo menos 3 a 6 meses, e a capacidade global de oferta de petróleo foi atingida de forma substancial nesta crise, com uma perda de cerca de 14 milhões de barris por dia. A recuperação dessa oferta levará mais tempo. Por isso, o prémio de risco geopolítico pode ir-se estreitando progressivamente, mas é difícil que desapareça por completo.