Cuối tháng 5, thị trường dầu thô quốc tế đã trải qua một loạt biến động giá mạnh. Tính đến ngày 28/5, dữ liệu của Gate cho thấy WTI hiện tạm báo 91 USD/thùng. Trước đó, giá dầu bị đẩy tăng nhanh do xung đột địa chính trị ở Trung Đông, rồi nhanh chóng quay đầu giảm dưới tác động của tin tức liên quan đến các cuộc đàm phán Mỹ-Iran; kỳ vọng về triển vọng tàu thuyền qua eo biển Hormuz đang được điều chỉnh nhanh chóng, và một vòng “đấu giá” giá mới đã bắt đầu.

Trong một môi trường có mức độ không chắc chắn cao, việc phân tích một cách hệ thống các biến số cốt lõi tác động đến giá dầu WTI trở thành chìa khóa để hiểu hướng đi của thị trường.

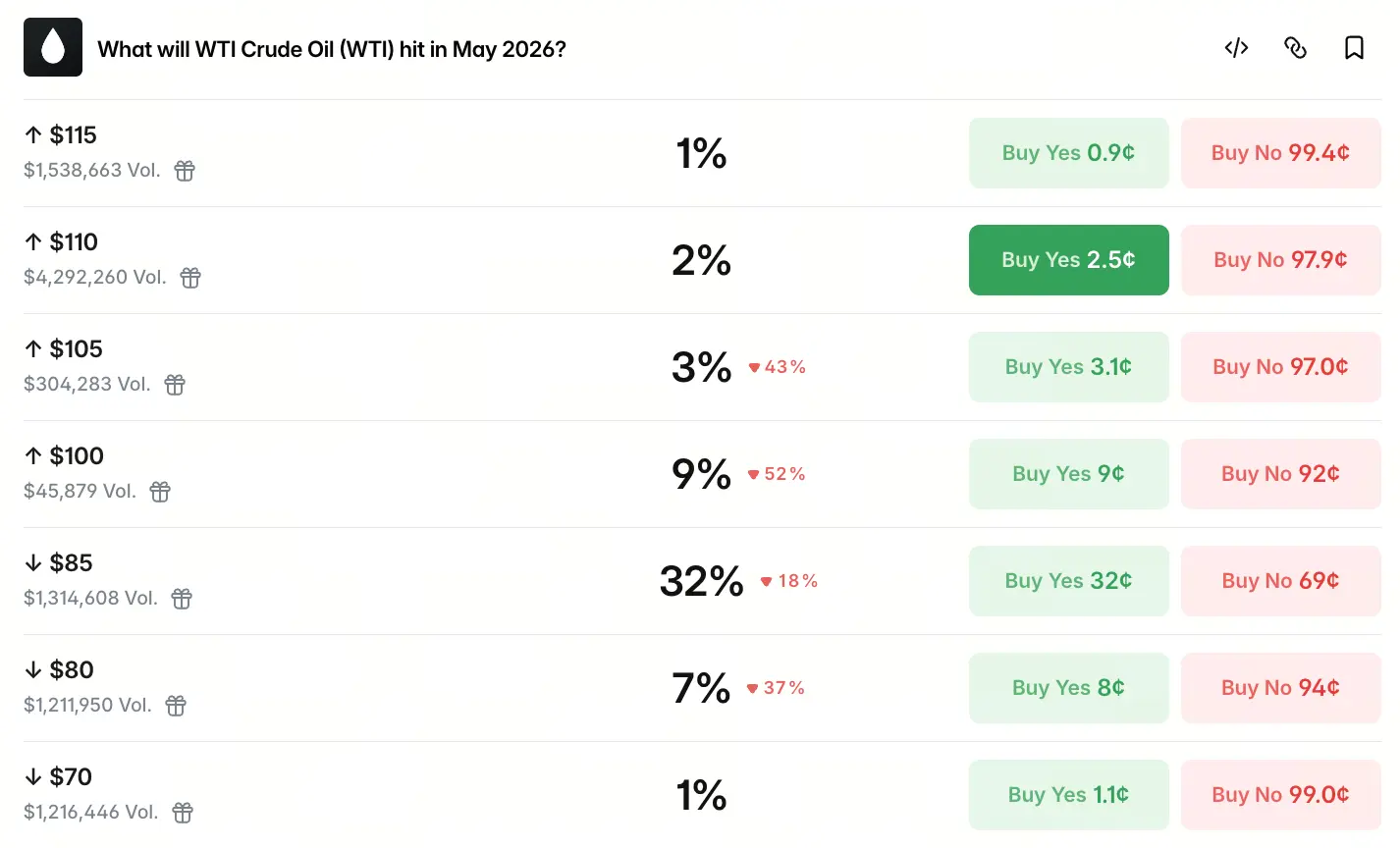

Thị trường dự báo định giá diễn biến giá dầu WTI trong tháng 5 như thế nào

Thị trường dự báo chuyển các thông tin phân tán của thị trường thành phân phối xác suất có thể định lượng thông qua việc đặt cược bằng vốn. Dữ liệu của Polymarket cho thấy, tính đến cuối tháng 5, các khoản đặt cược của thị trường vào khoảng giá 5 tháng của WTI có sự phân phối rõ rệt theo hướng không đối xứng: xác suất đặt cược giá giảm xuống dưới 85 USD là 28%, dưới 80 USD là 7%, dưới 70 USD là 1%; trong khi xác suất đặt cược vượt 100 USD là 9%, 105 USD là 4%, 110 USD là 2%.

点击参与预测

Phân phối xác suất này phản ánh hai đặc điểm then chốt: một là trọng tâm định giá của thị trường rõ ràng nghiêng về chiều đi xuống, xác suất giá chạm mốc 85 USD cao hơn đáng kể so với các mục tiêu giá khác; hai là xác suất đuôi khá phân tán, các mức tăng cực đoan (trên 110 USD) và giảm cực đoan (dưới 70 USD) đều được gán xác suất thấp, cho thấy khoảng phán đoán của thị trường hiện tương đối thu hẹp. Bản thân sự phân phối này không phải là kết quả dự báo, mà là biểu hiện mang tính cấu trúc của phán đoán tập thể từ những người tham gia thị trường.

Yếu tố địa chính trị vì sao vẫn là logic định giá cốt lõi của thị trường dầu hiện tại

Kể từ khi xung đột Mỹ-Iran bùng phát vào cuối tháng 2/2026, các yếu tố địa chính trị đã nắm quyền kiểm soát đối với việc định giá thị trường dầu. Biến động giá dầu lần này đã thoát khỏi logic cơ bản về cung-cầu truyền thống và chuyển sang mô hình điển hình do chênh lệch rủi ro địa chính trị chi phối. Eo biển Hormuz đảm nhiệm khoảng 20% lượng vận tải dầu thô đường biển toàn cầu, với hơn 13,6 triệu thùng dầu thô đi qua mỗi ngày; trạng thái thông suốt của eo biển này quyết định trực tiếp năng lực cung ứng dầu thô hiệu dụng trên toàn cầu.

Ngày 27/5, một “tài liệu ban đầu không chính thức” về khung thỏa thuận ghi nhớ giữa Iran và Mỹ đã được công bố, trong đó có nội dung liên quan đến sắp xếp việc cho tàu thuyền qua eo biển Hormuz và điều chỉnh triển khai quân sự ở khu vực. Dù tin tức này từng khiến giá dầu quay đầu giảm nhanh, thị trường nhìn chung vẫn thận trọng về khả năng eo biển có thể thực sự mở cửa toàn diện và nhanh chóng. Các nhà phân tích cho biết, ngay cả khi hai bên ký thỏa thuận ghi nhớ, việc eo biển trở lại trạng thái thông hành như trước chiến tranh ít nhất cũng cần 3 đến 6 tháng, và trong ngắn hạn gần như không thể đạt được mức mở cửa hoàn toàn. Điều này đồng nghĩa với việc chênh lệch rủi ro địa chính trị khó có thể tiêu tan hoàn toàn trong ngắn hạn.

Liệu yếu tố cung-cầu cơ bản có tạo “đáy” đỡ giá dầu?

Ở phía cung, năng lực cung ứng dầu thô toàn cầu đã bị tổn thất thực chất trong thời gian xung đột. Dữ liệu cho thấy sản lượng dầu thô của các quốc gia khu vực Vịnh đã giảm khoảng 14 triệu thùng/ngày so với trước xung đột; sản lượng dầu thô của các nước thành viên OPEC trong tháng 4 giảm tổng cộng gần 10 triệu thùng/ngày so với tháng 2. Đồng thời, các cơ sở dầu thô của Nga bị máy bay không người lái tấn công, khiến sản lượng dầu tháng 4 giảm 300 nghìn thùng/ngày so với tháng trước. Những tổn thất cung này không thể đảo ngược trong ngắn hạn, tạo nên sự hỗ trợ mang tính cấu trúc cho giá dầu.

Dữ liệu tồn kho càng củng cố nhận định này. Tính đến tuần ngày 15/5, tồn kho dầu thô của Mỹ theo API đã giảm 9,11 triệu thùng, vượt xa mức giảm kỳ vọng 3,361 triệu thùng; cùng kỳ, tồn kho theo EIA giảm 7,863 triệu thùng, cũng vượt đáng kể kỳ vọng. Việc tồn kho tiếp tục được “rút” liên tục cho thấy tình trạng căng thẳng về nguồn cung trên thị trường giao ngay vẫn đang duy trì, qua đó tạo một mức đệm hỗ trợ nhất định cho giá dầu.

Các tín hiệu nào được phát đi từ hình thái kỹ thuật và dòng tiền

Xét về mặt kỹ thuật, WTI đang ở vị trí nhạy cảm để lựa chọn xu hướng trung hạn. Lấy đáy tháng 4/2025 là 54,7 USD làm điểm xuất phát, hiện tại giá dầu đang ở mức của đường Gann 2/1 (khoảng 92 USD). Nếu WTI sau đó phá vỡ hiệu quả mốc 92 USD, xu hướng tăng trung hạn sẽ được xác nhận kết thúc và chuyển sang kênh xu hướng giảm, bắt đầu từ đỉnh ngày 9/3/2026 ở mức 114,6 USD.

Về dòng tiền, vị thế ròng mua thuần phi thương mại của hợp đồng tương lai dầu WTI đạt đỉnh theo giai đoạn trong tuần ngày 24/3 với 233.620 lệnh, sau đó tiếp tục giảm; đến tuần ngày 12/5 đã hạ xuống còn 169.877 lệnh, lũy kế giảm khoảng 27%. Xu hướng này cho thấy dòng vốn tổ chức vẫn giữ đánh giá tương đối lý tính về diễn biến tiếp theo của tình hình Trung Đông, không tiếp tục gia tăng mua ròng; điều đó phản ánh thái độ thận trọng của người tham gia thị trường trước môi trường biến động cao hiện nay.

Các tổ chức nhìn nhận hướng mua-bán của thị trường dầu ra sao

Nhận định của các ngân hàng đầu tư lớn về giá dầu có sự bất đồng rõ rệt. Trước đó, Goldman Sachs đã nâng dự báo giá bình quân Brent năm 2026 từ 77 USD lên 85 USD, và nâng WTI từ 72 USD lên 79 USD; với dự báo ngắn hạn, Goldman Sachs nâng dự báo giá bình quân Brent tháng 3 và tháng 4 từ 98 USD lên 110 USD. Trong khi đó, dự báo của các tổ chức như JPMorgan lại bi quan hơn: các dự báo cơ sở trước đây cho thấy Brent có thể giảm xuống 58 USD trong năm 2026, và WTI theo đó thấp hơn thêm 4 USD. Sự khác biệt này tự thân là biểu hiện của mức độ không chắc chắn cao trên thị trường—các tổ chức có giả định khác nhau về tốc độ phục hồi cung-cầu, lộ trình diễn biến rủi ro địa chính trị và nhịp độ “rút” tồn kho.

Cũng cần lưu ý rằng thị trường dầu thô toàn cầu không tồn tại “thiếu hụt tuyệt đối” theo nghĩa rộng, mà thay vào đó thể hiện rõ đặc trưng “thắt chặt theo cấu trúc” ở từng khu vực và từng nhóm sản phẩm; tổng thể thị trường vẫn ở trạng thái “cân bằng căng” (tight balance). Bất đồng giữa các tổ chức về bản chất là khác nhau về việc liệu trạng thái “cân bằng căng” này có thể được duy trì hay không.

Hiểu ranh giới giá có thể có của WTI trong tháng 5 từ nhiều kịch bản

Tổng hợp các yếu tố trên, giá dầu WTI trong tháng 5 có không gian để kịch bản hóa theo nhiều hướng. Trong kịch bản tích cực, nếu đàm phán Mỹ-Iran rơi vào bế tắc, chướng ngại khiến tàu thuyền qua eo biển Hormuz tiếp tục kéo dài, cộng với tồn kho tiếp tục được rút bớt, giá dầu có thể nhận được hỗ trợ tại vùng hiện tại và phục hồi về khoảng 95 đến 100 USD.

Trong kịch bản tiêu cực, nếu hai bên đạt được tiến triển thực chất trong khung thỏa thuận ghi nhớ, thị trường sẽ tăng tốc thu hồi chênh lệch rủi ro địa chính trị. Xác suất thị trường đặt cược giá giảm xuống vùng 85 USD là 28%, phản ánh việc một phần người tham gia thị trường định giá kịch bản này.

Trong kịch bản cơ sở, mức độ không chắc chắn cao của địa chính trị đan xen với trạng thái cung-cầu “cân bằng căng”, và WTI có khả năng cao vẫn vận hành trong biên độ rộng 85 đến 100 USD. Động lực cốt lõi chi phối dao động giá trong ngắn hạn vẫn là những diễn biến mới nhất về việc tàu thuyền qua eo biển Hormuz, chứ không phải các yếu tố cơ bản cung-cầu truyền thống.

FAQ

Hỏi: Có mối liên hệ nào giữa dầu WTI và thị trường tiền mã hóa không?

Dầu WTI và tài sản mã hóa có một số đặc trưng liên kết trong lớp tài sản rủi ro ở cấp vĩ mô. Khi kỳ vọng thanh khoản toàn cầu thay đổi hoặc rủi ro địa chính trị tăng vọt rõ rệt, hai thị trường có thể xuất hiện các giai đoạn biến động cùng chiều. Tuy nhiên, mối liên kết này không phải cơ chế cố định; giá dầu chủ yếu chịu chi phối bởi cung-cầu thực (thực vật) và địa chính trị, còn tài sản mã hóa đồng thời còn bị ảnh hưởng bởi kỳ vọng chính sách quản lý, chu kỳ kỹ thuật và các yếu tố khác.

Hỏi: Dữ liệu dự báo của Polymarket có thể được dùng trực tiếp làm căn cứ quyết định giao dịch không?

Xác suất đặt cược của Polymarket phản ánh phán đoán tập thể của người tham gia thị trường, nhưng bản thân dữ liệu này không phải là kết quả dự báo và không cấu thành bất kỳ khuyến nghị giao dịch nào. Người dùng nên cân nhắc toàn diện thông tin đa chiều như địa chính trị, cung-cầu cơ bản và kỹ thuật, đồng thời dựa trên khả năng chịu rủi ro của bản thân để đưa ra phán đoán thận trọng. Dữ liệu thị trường dự báo có thể dùng như công cụ phân tích hỗ trợ, nhưng không nên dùng như căn cứ quyết định duy nhất.

Hỏi: Sau khi eo biển Hormuz khôi phục thông suốt, giá dầu WTI có lập tức quay về mức trước xung đột không?

Khả năng cao là không. Dù hai bên ký thỏa thuận, eo biển chỉ có thể mở cửa hoàn toàn ít nhất sau 3 đến 6 tháng; hơn nữa, năng lực cung ứng dầu thô toàn cầu trong lần xung đột này đã chịu tổn thất thực chất khoảng 14 triệu thùng/ngày, và việc phục hồi nguồn cung này cần thời gian lâu hơn. Do đó, chênh lệch rủi ro địa chính trị có thể dần thu hẹp, nhưng khó có thể biến mất hoàn toàn.