Gate 預測市場熱門事件:5 月 WTI 原油價格將達到多少?

5 月下旬,國際原油市場經歷了一輪劇烈的價格波動。截至 5 月 28 日,Gate 行情數據顯示 WTI 原油暫報 91 美元/桶。此前,受中東地緣衝突推高的油價在美伊談判消息影響下快速回落,市場對霍爾木茲海峽通航前景的預期正在快速調整,新一輪價格博弈已然展開。

在高度不確定的環境下,如何系統性地解析影響 WTI 原油價格的核心變數,成為理解市場方向的關鍵。

預測市場如何為 WTI 原油 5 月走勢定價

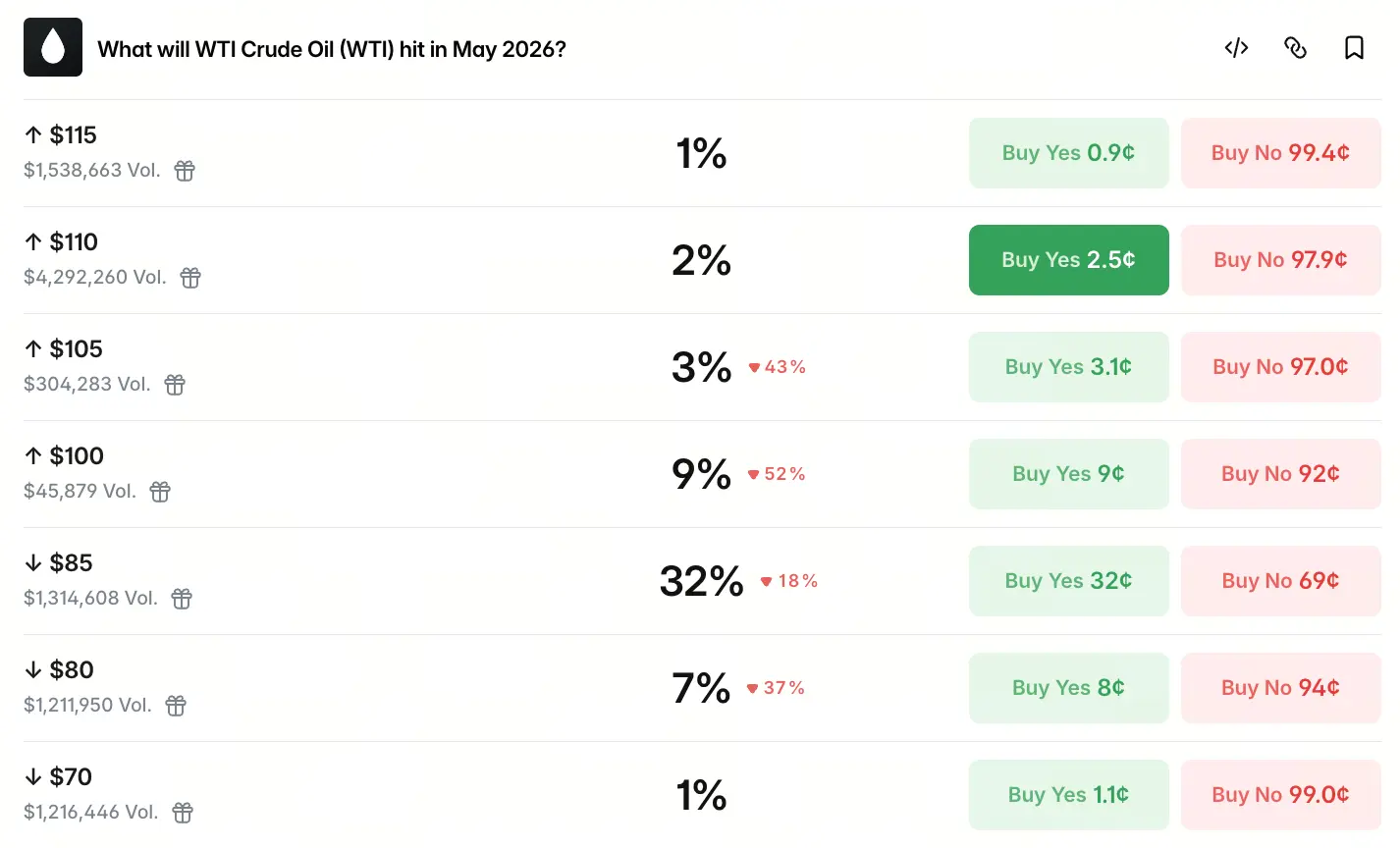

預測市場透過資金押注的方式,將分散的市場資訊轉化為可量化的機率分布。Polymarket 數據顯示,截至 5 月下旬,市場對 WTI 原油 5 月價格區間的押注呈現明顯的非對稱分布:資金押注跌破 85 美元的機率為 28%,跌破 80 美元為 7%,跌破 70 美元為 1%;而押注突破 100 美元的機率為 9%,105 美元為 4%,110 美元為 2%。

這一機率分布反映出兩個關鍵特徵:一是市場定價的重心明顯偏向下行方向,跌至 85 美元的機率顯著高於其他價格目標;二是尾部機率較為分散,極端上行(110 美元以上)與極端下行(70 美元以下)均被賦予較低機率,說明市場當前的判斷區間相對收斂。這種分布本身並非預測結果,而是市場參與者集體判斷的結構性體現。

地緣政治因素為何仍是當前油市的核心定價邏輯

自 2026 年 2 月底美以伊衝突爆發以來,地緣政治因素全面接管了原油市場的定價權。本輪油價波動已脫離了傳統的供需基本面邏輯,進入典型的地緣風險溢價主導模式。霍爾木茲海峽承擔著全球約 20% 的石油海運量,日均通行原油超過 1,360 萬桶,其通航狀態直接決定了全球原油的有效供應能力。

5 月 27 日,一份關於伊朗與美國諒解備忘錄框架的「初步非正式文件」被披露,內容涉及霍爾木茲海峽通行安排與地區軍事部署調整。儘管這則消息一度引發油價快速回調,但市場對海峽能否真正實現全面、快速開放普遍持審慎態度。分析師指出,即便雙方簽署諒解備忘錄,海峽恢復至戰前通行狀態至少需要 3 至 6 個月,短期內幾乎無可能實現完全開放。這意味著地緣風險溢價短期內難以完全消散。

供需基本面是否構成油價的底部支撐

從供應端來看,全球原油供應能力在衝突期間遭受了實質性損失。數據顯示,海灣地區國家原油產量較衝突前減少了約 1,400 萬桶/日,4 月 OPEC 成員國原油產量較 2 月累計減少近 1,000 萬桶/日。與此同時,俄羅斯原油設施遭遇無人機襲擊,4 月石油產量環比減少 30 萬桶/日。這些供應損失並非短期可逆,形成了對油價的結構性支撐。

庫存數據進一步印證了這一判斷。美國截至 5 月 15 日當週 API 原油庫存減少 911 萬桶,遠超預期的減少 336.1 萬桶;同期 EIA 庫存減少 786.3 萬桶,同樣大幅超出預期。持續的庫存去化意味著現貨市場供應緊張的格局仍在延續,這為油價提供了一定的底部緩衝。

技術形態與資金流向釋放了哪些訊號

從技術面觀察,WTI 原油正處於中期方向選擇的敏感位置。以 2025 年 4 月低位 54.7 美元為起點,油價目前處於江恩 2/1 線水平(約 92 美元)。若 WTI 原油後續有效擊穿 92 美元,則中期上升趨勢將宣告結束,進入以 2026 年 3 月 9 日高位 114.6 美元為起點的下降趨勢通道。

資金流向方面,WTI 原油期貨非商業性淨多頭部位在 3 月 24 日當週達到 233,620 手的階段高點後持續減少,至 5 月 12 日當週已降至 169,877 手,累計減少約 27%。這一趨勢表明,機構資金對中東局勢的後續發展保持相對理性的判斷,並未持續加持淨多頭部位,顯示出市場參與者在當前高波動環境下的謹慎態度。

機構如何看待原油市場的多空方向

主要投行對油價的判斷存在明顯分歧。高盛此前將 2026 年布倫特原油均價預測從 77 美元上調至 85 美元,WTI 從 72 美元上調至 79 美元;針對短期預測,高盛將 3 月和 4 月布倫特均價預測從 98 美元上調至 110 美元。而摩根大通等機構的預測則更為悲觀,先前的基準預測顯示布倫特原油可能在 2026 年跌至 58 美元,WTI 在此基礎上再低 4 美元。這種分歧本身就是市場高度不確定性的體現——不同的機構對供需修復速度、地緣風險演變路徑以及庫存去化節奏的假設各不相同。

同時需要指出的是,全球原油市場並不存在「廣泛意義上的絕對供應短缺」,而是在不同區域和產品上呈現出明顯的「結構性偏緊」特徵,市場整體仍維持在「緊平衡」狀態。機構之間分歧的本質,是對這種「緊平衡」能否維持的預判差異。

從多種情境理解 WTI 原油 5 月價格的可能邊界

綜合上述維度,WTI 原油 5 月的價格走勢存在多種情境推演的空間。在利多情境下,若美伊談判陷入僵局、霍爾木茲海峽通航障礙持續,疊加庫存的持續去化,油價有望在當前位置獲得支撐並向 95 至 100 美元區間修復。

在利空情境下,若雙方在諒解備忘錄框架上取得實質性進展,市場將加速回吐地緣風險溢價。當前市場對跌至 85 美元區間的押注概率為 28%,反映了部分市場參與者對這一情境的定價。

在基準情境下,地緣政治的高度不確定性與供需緊平衡格局相互交織,WTI 原油大概率維持在 85 至 100 美元的寬幅區間內運行。油價短期波動的核心驅動力仍將是霍爾木茲海峽通航的最新進展,而非傳統的供需基本面因素。

FAQ

問:WTI 原油與加密貨幣市場之間存在什麼樣的關聯?

WTI 原油與加密資產在宏觀層面具有一定的風險資產聯動特徵。當全球流動性預期發生變化或地緣風險顯著升溫時,兩者可能出現同向波動的階段性特徵。但這種聯動並非恆定機制,油價更多受制於實物供需與地緣政治,而加密資產則同時受監管預期、技術週期等因素影響。

問:Polymarket 的預測數據能否直接作為交易決策的依據?

Polymarket 的押注概率反映了市場參與者的集體判斷,但其數據本身並非預測結果,也不構成任何交易建議。使用者應綜合考量地緣政治、供需基本面、技術面等多維度資訊,結合自身風險承受能力做出審慎判斷。預測市場數據可作為輔助分析工具,但不宜作為單一決策依據。

問:霍爾木茲海峽恢復通航後,WTI 原油價格會立刻回到衝突前水準嗎?

大概率不會。即便雙方簽署協議,海峽完全開放至少需要 3 至 6 個月,且全球原油供應能力在此次衝突中遭受了約 1,400 萬桶/日的實質性損失,這部分供應的恢復需要更長時間。因此,地緣風險溢價可能會逐步收窄,但難以完全消失。

相關新聞