Polymarket 熱門預測:AI 獨角獸 Anthropic 年底估值會達到多少?

2026 年 5 月,預测市場平台 Polymarket 上线了一系列针對私营 AI 公司估值的合約,其中「Anthropic 估值在 12 月 31 日前會達到多少?」迅速成為平台热門合約之一。截至 2026 年 5 月 20 日,该合約总成交量已突破 18 萬美元,市場資金對高估值區間的押注尤為集中。

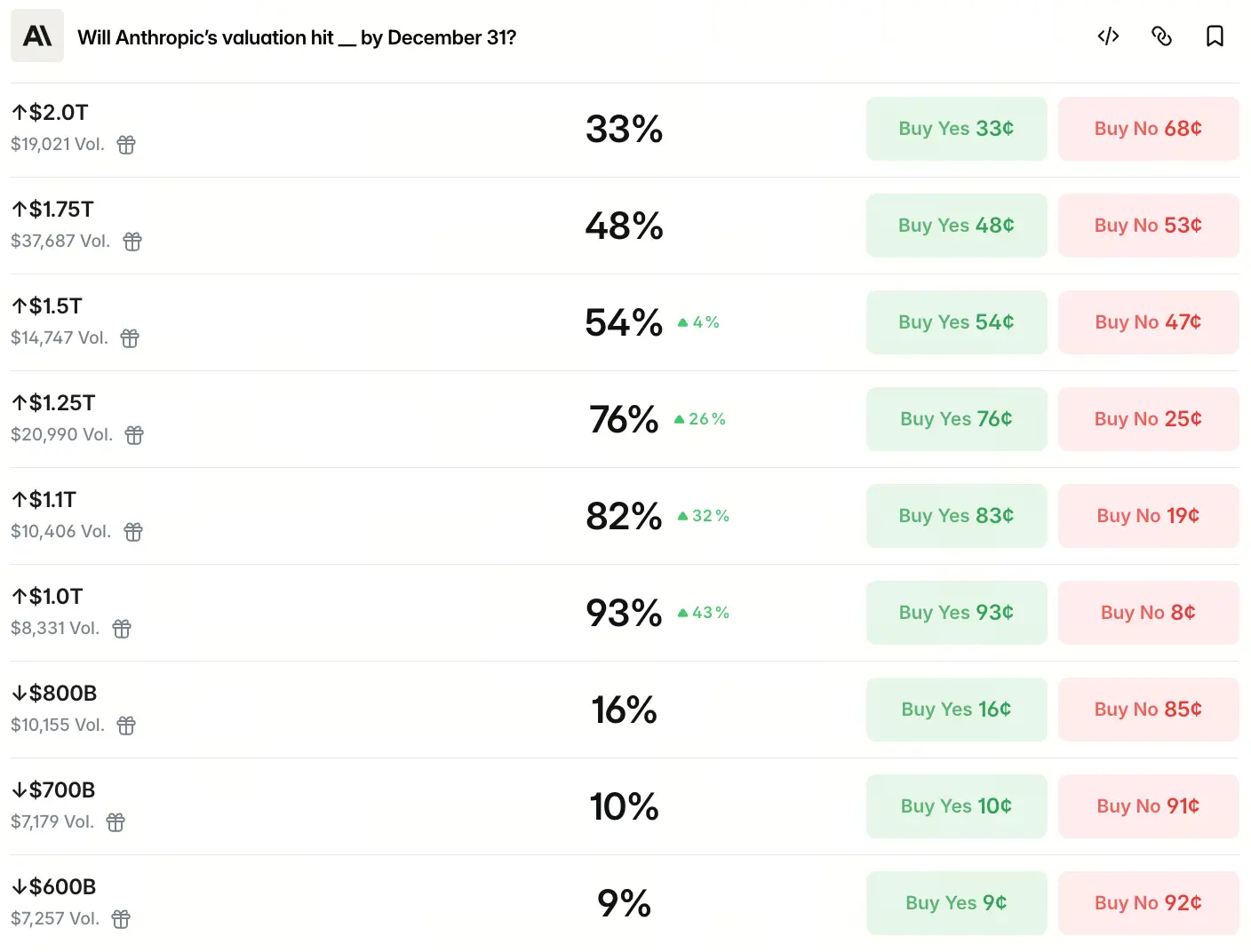

Polymarket 将估值區間划分為多個档次,資金押注概率隨目标估值升高呈阶梯式遞减。数据显示,市場認為 Anthropic 年底估值突破 1 萬億的概率為 93%,超過 1.1 萬億的概率為 82%,1.25 萬億概率為 76%,1.5 萬億概率為 54%,1.75 萬億概率為 48%,2 萬億概率為 33%。在 1 萬億以下档位中,8000 億概率仅為 16%,7000 億為 10%,6000 億為 9%。

這一概率分布呈現出典型的「高置信度集中在萬億美元以上」特征——市場主流預期并非温和增長,而是直接認為 Anthropic 将在年底前跨越萬億美元門槛。那么,這一判断的基础從何而來?

Polymarket 押注数据揭示了怎样的概率分布

從 93% 的概率押注 1 萬億以上,到突破 2 萬億時降至 33%,這份概率曲线勾勒出市場對 Anthropic 估值上沿的預期邊界。核心信息在于:市場對低估值區間(1 萬億以下)几乎不感兴趣,而對 1 萬億至 1.5 萬億區間的預期最為集中,三個档位的概率均超過 50%。

源:Polymarket

值得關注的是,押注高估值區間的資金并未隨着目标的升高而驟降至零。在 2.5 萬億处仍保留 16% 的概率,3 萬億以上维持在 13%,表明一部分交易者認為极端高估值的可能性仍然存在。這种概率分布结构,實際上反映了市場對 AI 赛道的兩种認知:主流預期為萬億美元级别的稳健增長,而尾部預期则指向更具想象力的空間。

這份押注分布與 Polymarket 其他相關合約相互印證。同平台数据显示,Anthropic 在 2026 年估值超過 OpenAI 的概率高達 94%,而 Anthropic 比 OpenAI 更早進入公開市場的概率約為 69%。這些跨合約数据共同指向一個结论:市場不仅對 Anthropic 的绝對估值高度乐观,更認為它在相對竞争中占据优势。

巨额融資轮次如何驱動估值快速跃升

估值預期的背後,首先是融資轮次本身的规模與速度。Anthropic 在 2026 年 2 月完成了 300 億美元的 G 轮融資,投後估值為 3,800 億美元。仅仅三個月後,据《纽約時報》5 月 13 日報道,Anthropic 正與投資者洽谈新一轮 300 億至 500 億美元的融資,一旦完成,投後估值将達到 9,500 億美元,超過 OpenAI 今年 3 月融資後的 8,520 億美元估值,成為全球估值最高的 AI 公司。

若将時間轴拉長來看,估值增長的加速度更加明显:2025 年 3 月 E 轮估值 615 億美元,2025 年 9 月 F 轮 1,830 億美元,2026 年 2 月 G 轮 3,800 億美元,再到 5 月传出的 9,500 億美元——14 個月内估值增長超過 15 倍。

彭博社援引知情人士報道,该融資最早可能在 2026 年 5 月底完成,目标规模最高可達 500 億美元。若按 440 億美元 ARR 計算,對應市銷率約為 21 至 23 倍。在传統 SaaS 行業中,這一估值水平遠高于 8 至 12 倍的平均區間,但在年化收入以季度為周期翻倍的背景下,市場對溢價定價的容忍度被显著拉高。

收入增速能否撑起萬億美元估值預期

高估值的核心底盘仍然是收入增速。截至 2026 年 5 月,Anthropic 的年化收入已攀升至 440 億美元以上,較 2025 年底的約 90 億美元增長了近 5 倍,年化收入在過去 12 個月中新增了 350 億美元,相當于每天增長約 9,600 萬美元。

收入的加速增長呈現明显的阶梯式特征。2024 年 12 月至 2025 年 9 月,ARR 增長約 40 億美元;2025 年 9 月至 2026 年 2 月,再增約 50 億美元;而真正的爆發發生在 2026 年 2 月之後——短短 3 個月,ARR 從 140 億美元跃升至 440 億美元。這种增速曲线意味着收入增長的斜率本身也在加速,而非线性的稳步推進。

驱動收入增長的核心引擎是编程工具 Claude Code。自 2025 年 5 月發布以來,Claude Code 的年化收入已達到 25 億美元,在 AI 编程工具市場的份额高達 54%,显著超越了主要竞品。全球約 4% 的 GitHub 公開代码提交由 Claude Code 完成,且這一比例仍在快速攀升。

在盈利端,Anthropic 的推理毛利率已從早期的約 38% 攀升至 70% 以上,单位經济显著改善,表明收入增長并非单纯依赖大规模的算力补贴,而是伴隨成本结构的优化。但另一方面,Anthropic 計划在 2026 年花費約 190 億美元用于训练和推理計算,推理成本超出預期約 23%,毛利率因此被压缩至約 40%,公司預計要到 2028 年才能實現扭亏為盈。

華尔街投行對估值空間的判断同样基于收入增長的可延續性。若以 2026 年底 ARR 逼近 600 億美元的假設為前提,按 23 倍 ARR 倍数折算,估值将接近 1.2 萬億至 1.3 萬億美元區間。這與當前 Polymarket 的 1 萬億至 1.5 萬億主要押注區間高度吻合。

預测市場為何集中押注萬億美元門槛

Polymarket 的高集中度押注,背後是四重邏輯的共同驱動:融資轮次的正反馈效應、云厂商的战略博弈、IPO 預期的時間窗口,以及 AI 赛道本身的叙事结构。

從融資轮次來看,Anthropic 的融資节奏呈現每 3 至 5 個月估值翻倍的加速模式。若 9,500 億美元的目标估值如期在 5 月底完成交割,從 5 月到 12 月的 7 個月窗口期内,叠加另一轮融資或二级市場的價格發現,估值升至 1 萬億至 1.2 萬億區間在数學上并不需要超常的增速。

從战略投資者的角度來看,亚馬逊與谷歌在 2026 年 4 月相繼宣布了對 Anthropic 的巨额投資計划。亚馬逊承诺未來 10 年将投入超過 1,000 億美元用于 AWS 技术采购,并追加 250 億美元投資;谷歌则宣布投入 100 億美元現金,并承诺在業绩里程碑達成後追加最多 300 億美元,总额上限達 400 億美元。多家云厂商的深度绑定,為企業级客户的長期渗透提供了稳定的渠道支撑。

IPO 預期同样是估值推動的關键变量。据彭博社報道,Anthropic 預計最早于 2026 年 10 月启動首次公開募股,募資金额可能超過 600 億美元。這一時間窗口意味着,Polymarket 合約的 12 月 31 日截止日期,恰好处在 IPO 落地與上市後首轮價格發現的重叠區間。

更為根本的是 AI 赛道自身的估值邏輯:與传統 SaaS 公司不同,頭部大模型企業被市場赋予了「下一代計算平台」的叙事定位。云启資本管理合伙人陈昱此前表示,如果大模型能够以十分之一的成本承担一部分知識型工作,「萬億估值并不一定贵」,背後對應的是十萬億级别的潜在市場。這一邏輯在 polymarket 的押注資金中得到了直接体現。

哪些因素可能导致實際估值偏離預期

尽管市場情绪高度一致,但估值落地的過程中仍存在若干可能拉低實際值的關键变量。

第一大变量是收入确認口径的分歧。OpenAI 曾公開質疑 Anthropic 的 300 億美元年化收入采用的是总收入确認法——當客户通過亚馬逊云、谷歌云等平台使用其模型時,Anthropic 将全部终端消費记為收入,再将支付给云平台的分成记為費用。OpenAI 估算,扣除這些分成後,Anthropic 的真實年收入更接近 220 億美元。這約 80 億美元的差异并非會計技术問题,而将在 IPO 時成為监管機构和市場审视的重點。

第二大变量是估值本身對增速的依赖性。按 9,500 億美元目标估值計算,基于約 440 億美元 ARR,市銷率約為 20 倍,遠高于 SaaS 行業平均 8 至 12 倍的水平。要支撑當前估值,Anthropic 需要在未來 3 年保持每年至少 50% 的增速。若收入增速在 2026 年下半年出現放缓,估值修正的压力将显著增加。

第三大变量來自市場竞争與政策風險。在消費级和企業级產品上,Anthropic 與 OpenAI、谷歌和 xAI 处于激烈竞争态势。此外,Anthropic 此前與五角大楼之間的合同争議以及被美國政府贴上的「供應鏈風險」标签,也為上市和業务扩展增添了不确定的变量。

如何從多维度邏輯推演年底估值區間

结合融資進展、收入增速、IPO 預期和市場竞争格局,可以對年底估值進行多维度的邏輯推演。

锚定 Polymarket 押注数据的概率分布,市場預期呈現出「核心區間 1 萬億至 1.5 萬億,尾部延伸至 2 萬億以上」的特征。這一分布结构實際上建立了三层估值参考:以 9,500 億美元融資估值為底线参考,以 1.1 萬億至 1.25 萬億為中位預期,以 1.75 萬億至 2 萬億為高弹性場景。從 2 萬億档位 33% 的押注概率來看,市場并未将這一目标视為极端意外,而是赋予了相當可观的权重。

這份概率分布的合理性,需要放在 AI 行業的整体估值坐标系中评估。當前 OpenAI 估值約為 8,520 億美元,其 ARR 約為 240 億至 250 億美元;SpaceX 估值約 1.4 萬億至 1.75 萬億美元;Anthropic 的 9,500 億美元融資估值介于兩者之間,但其約 440 億美元的 ARR 已显著超過 OpenAI 同期水平。以市銷率作為估值锚,若以 OpenAI 約 34 至 35 倍市銷率测算,440 億美元 ARR 對應約 1.5 萬億美元估值,恰與 Polymarket 54% 的押注概率區間重合。這一算术關系說明,市場定價并非脱離基本面凭空判断,而是在市銷率锚定的基础上展開的精细博弈。

對 Polymarket 合約的跟踪者而言,需要持續關注的核心变量有三:

- 5 月底融資交割後的實際估值落地情况;

- Claude Code 驱動的 ARR 是否能延續季度翻倍的增長惯性;

- IPO 關键時間节點的推進节奏。

每一轮融資公告或財务数据的披露,都可能引發市場預期的重新定價,而 Polymarket 合約本身的價格变動,也将同步反映市場對上述变量認知的集体更新。

FAQ

問:Polymarket 的估值合約是如何确定结果的?

Polymarket 已與纳斯達克私募市場達成独家数据合作协議,後者将作為合約的独家结算数据提供方,基于其每日更新的私募市場估值估算來确定最终结果。若在合約到期前 Anthropic 已完成 IPO,则以公開市場交易價格進行结算。

問:Polymarket 数据显示的 93% 概率是否等同于真實估值概率?

預测市場的價格反映的是参與者的集体預期而非客观概率,其准确性受流動性、参與者结构和信息获取能力等多种因素影响。當合約总成交量持續扩大時,價格信号的市場代表性會隨之提升。

問:Anthropic 到 2026 年底是否可能低于 1 萬億美元估值?

Polymarket 数据显示低于 8,000 億美元的概率仅為 16%,但估值落地仍存在制約因素,主要包括:收入确認口径的分歧在 IPO 阶段可能面临更严格的监管审视、高市銷率隱含的增長預期一旦未能兑現将產生估值回調压力、以及來自竞争對手的產品迭代與市場份额争夺。