A finales de mayo, el mercado internacional del petróleo crudo atravesó una fuerte ronda de volatilidad en los precios. A 28 de mayo, los datos de la cotización de Gate mostraban que el WTI cotizaba temporalmente a 91 dólares por barril. Anteriormente, los precios del petróleo impulsados por el conflicto geopolítico en Oriente Medio cayeron rápidamente bajo el impacto de las noticias sobre negociaciones entre EE. UU. e Irán, y las expectativas del mercado sobre las perspectivas de navegación por el Estrecho de Ormuz se están ajustando con rapidez, ya que ha comenzado una nueva ronda de pugna de precios.

En un entorno de alta incertidumbre, cómo analizar de manera sistemática las variables clave que influyen en el precio del WTI se ha convertido en la clave para entender la dirección del mercado.

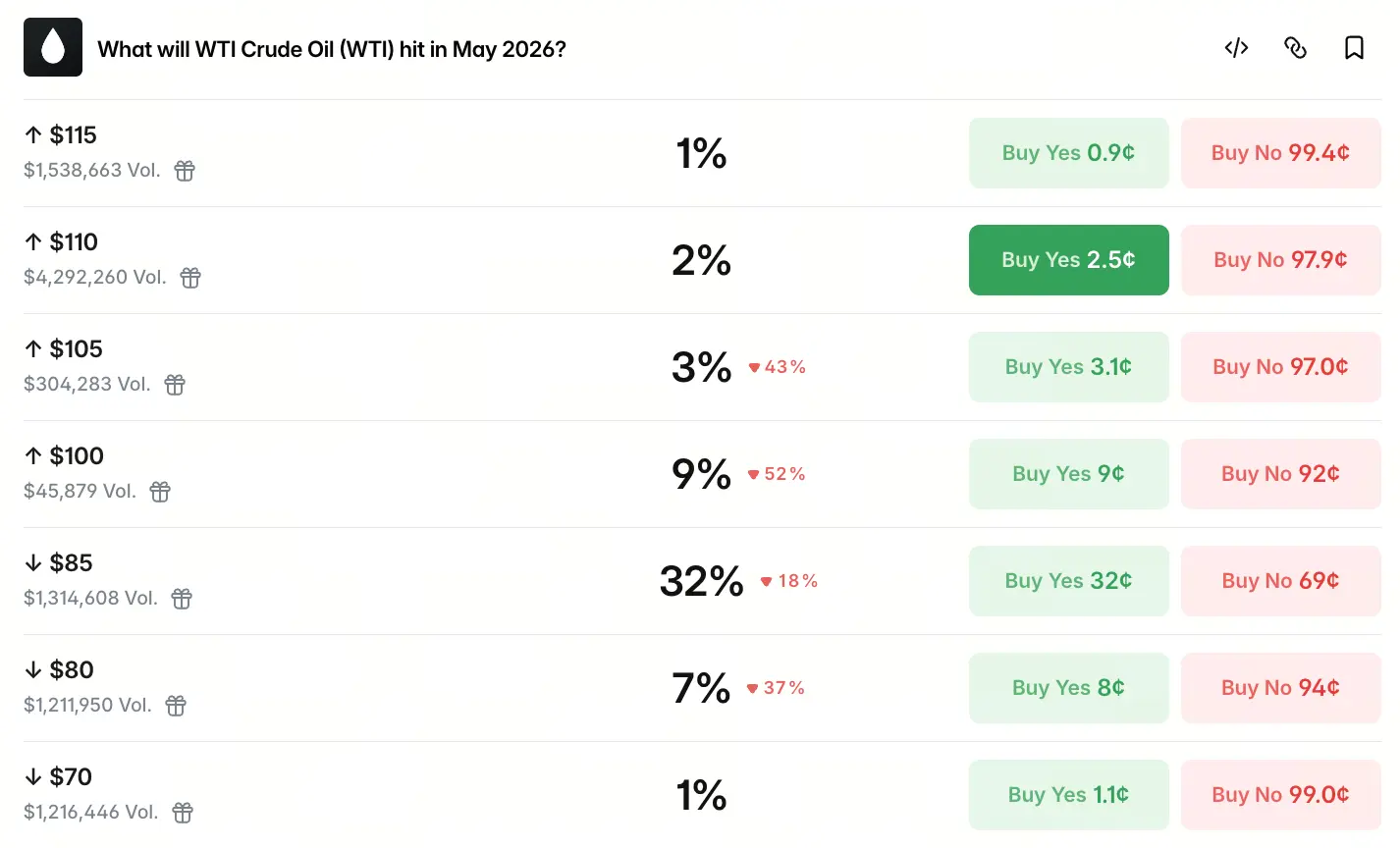

¿Cómo el mercado de predicciones fija el precio del movimiento del WTI en mayo?

El mercado de predicciones convierte la información dispersa del mercado en una distribución de probabilidad cuantificable mediante la colocación de fondos. Los datos de Polymarket muestran que, a finales de mayo, las apuestas del mercado sobre el rango de precio del WTI para mayo presentaban una distribución claramente asimétrica: la probabilidad de que caiga por debajo de 85 dólares era del 28%, la probabilidad de que caiga por debajo de 80 dólares era del 7% y la de que caiga por debajo de 70 dólares era del 1%; mientras que la probabilidad de superar los 100 dólares era del 9%, la de superar 105 dólares era del 4% y la de superar 110 dólares era del 2%.

点击参与预测

Esta distribución refleja dos características clave: primero, el peso de la fijación del precio del mercado está claramente inclinado hacia el lado bajista, ya que la probabilidad de llegar a 85 dólares es significativamente mayor que la de otros objetivos de precio; segundo, la probabilidad en la cola es bastante dispersa, con probabilidad baja tanto para un alza extrema (por encima de 110 dólares) como para una caída extrema (por debajo de 70 dólares), lo que indica que el rango de juicio del mercado se ha mantenido relativamente reducido en la actualidad. Esta distribución en sí no es el resultado de una predicción, sino una manifestación estructural del juicio colectivo de los participantes del mercado.

¿Por qué la geopolítica sigue siendo la lógica central de fijación de precios en el mercado del petróleo?

Desde finales de febrero de 2026, cuando estalló el conflicto entre EE. UU. e Irán, la geopolítica ha tomado por completo el control de la fijación de precios del mercado del petróleo. La volatilidad de esta ronda de precios del petróleo se ha alejado de la lógica tradicional de fundamentos de oferta y demanda y ha entrado en un modo típico dominado por la prima por riesgo geopolítico. El Estrecho de Ormuz soporta aproximadamente el 20% del volumen de transporte marítimo global de petróleo; el petróleo crudo que pasa a diario supera los 13,6 millones de barriles. El estado de navegación del estrecho determina directamente la capacidad efectiva de suministro global de petróleo crudo.

El 27 de mayo, se divulgó un “documento preliminar no oficial” sobre el marco de un memorando de entendimiento entre Irán y EE. UU., que incluye disposiciones para la navegación por el Estrecho de Ormuz y ajustes en el despliegue militar regional. Aunque esta noticia provocó en un primer momento una rápida caída del precio del petróleo, el mercado mantiene una postura cautelosa sobre si el estrecho realmente logrará una apertura integral y rápida. Los analistas señalaron que, incluso si ambas partes firman el memorando de entendimiento, la recuperación del estrecho hasta el estado de navegación previo a la guerra al menos requerirá de 3 a 6 meses; en el corto plazo, es prácticamente imposible lograr una apertura total. Esto implica que la prima por riesgo geopolítico no puede desaparecer por completo en el corto plazo.

¿Los fundamentos de oferta y demanda constituyen un soporte para el precio del petróleo?

Desde el lado de la oferta, la capacidad global de suministro de petróleo crudo sufrió una pérdida real durante el conflicto. Los datos muestran que la producción de crudo de los países de la región del Golfo disminuyó en aproximadamente 14 millones de barriles por día frente al periodo previo al conflicto, y que la producción de crudo de los países miembros de la OPEP en abril disminuyó, en promedio acumulada desde febrero, cerca de 10 millones de barriles por día. Al mismo tiempo, las instalaciones de petróleo crudo de Rusia sufrieron ataques con drones; en abril, la producción de petróleo disminuyó 300 mil barriles por día en términos intermensuales. Estas pérdidas de suministro no son reversibles a corto plazo, lo que crea un soporte estructural para el precio del petróleo.

Los datos de inventarios también corroboran este juicio. En Estados Unidos, en la semana hasta el 15 de mayo, el inventario de petróleo crudo según API disminuyó 9,11 millones de barriles, muy por encima de la disminución esperada de 3,361 millones de barriles; en el mismo periodo, el inventario según EIA disminuyó 7,863 millones de barriles, también superando de forma importante la expectativa. La reducción continua de inventarios indica que la escasez de suministro en el mercado spot sigue persistiendo, lo que proporciona un cierto colchón por la parte baja para el precio del petróleo.

¿Qué señales revelan la forma técnica y el flujo de fondos?

Desde la perspectiva técnica, el WTI de petróleo crudo se encuentra en una posición sensible para la elección de dirección de mediano plazo. Tomando como punto de partida el mínimo de abril de 2025 en 54,7 dólares, el precio se encuentra actualmente a nivel de la línea 2/1 de Gann (alrededor de 92 dólares). Si el WTI perfora efectivamente 92 dólares a posteriori, la tendencia alcista de mediano plazo terminaría y entraría en un canal bajista con inicio en el máximo del 9 de marzo de 2026 de 114,6 dólares.

En cuanto al flujo de fondos, la posición neta de futuros de WTI no comerciales en largo alcanzó un máximo parcial de 233.620 contratos en la semana del 24 de marzo y luego siguió disminuyendo; para la semana del 12 de mayo ya se había reducido a 169.877 contratos, con una disminución acumulada de aproximadamente 27%. Esta tendencia sugiere que el capital institucional mantiene un juicio relativamente racional sobre los acontecimientos posteriores en el Medio Oriente, sin seguir incrementando de forma neta posiciones largas. Esto refleja la actitud prudente de los participantes del mercado ante un entorno de alta volatilidad actual.

¿Cómo ven las instituciones la dirección alcista o bajista del mercado del petróleo?

Las principales firmas de inversión difieren claramente en sus juicios sobre el precio. Goldman Sachs, por ejemplo, previamente elevó su pronóstico del precio promedio anualizado de Brent para 2026 de 77 a 85 dólares, y el WTI de 72 a 79 dólares. Para los pronósticos a corto plazo, Goldman Sachs elevó el precio promedio de Brent para marzo y abril de 98 a 110 dólares. En cambio, las proyecciones de instituciones como JPMorgan son más pesimistas. Sus pronósticos anteriores del escenario base mostraban que el Brent en 2026 podría caer a 58 dólares y que, sobre esa base, el WTI bajaría 4 dólares más. Esta divergencia en sí misma es una manifestación de la alta incertidumbre del mercado: distintas instituciones hacen supuestos diferentes sobre la velocidad de reparación de oferta y demanda, la evolución de los riesgos geopolíticos y el ritmo de reducción de inventarios.

Al mismo tiempo, vale la pena señalar que el mercado mundial del petróleo crudo no presenta una “escasez absoluta de suministro” en un sentido amplio, sino más bien una característica de “estrechez estructural” evidente en diferentes regiones y productos, mientras que el conjunto del mercado aún se mantiene en un estado de “equilibrio ajustado”. La esencia de la divergencia entre instituciones radica en las diferencias de pronóstico sobre si este “equilibrio ajustado” puede mantenerse.

Comprender los posibles límites del precio del WTI en mayo a partir de múltiples escenarios

Combinando los factores anteriores, el comportamiento del precio del WTI en mayo ofrece espacio para múltiples escenarios. En el escenario alcista, si las negociaciones entre EE. UU. e Irán se estancan, si los obstáculos a la navegación por el Estrecho de Ormuz persisten y si la reducción continua de inventarios se suma, el precio podría encontrar soporte en los niveles actuales y recuperarse hacia el rango de 95 a 100 dólares.

En el escenario bajista, si ambas partes logran avances sustanciales en el marco del memorando de entendimiento, el mercado acelerará la reversión de la prima por riesgo geopolítico. La probabilidad actual del mercado de que el precio caiga al rango de 85 dólares es del 28%, lo que refleja que algunos participantes han puesto precio a este escenario.

En el escenario base, la alta incertidumbre geopolítica y el patrón de estrecho equilibrio entre oferta y demanda se entrelazan; por lo tanto, lo más probable es que el WTI se mantenga operando dentro de un amplio rango de 85 a 100 dólares. El motor principal de la volatilidad a corto plazo seguirá siendo el progreso más reciente en la navegación del Estrecho de Ormuz, en lugar de los factores tradicionales de oferta y demanda.

FAQ

P: ¿Qué tipo de relación existe entre el WTI y el mercado de criptomonedas?

El WTI y los criptoactivos tienen cierto carácter de interrelación de activos de riesgo a nivel macro. Cuando cambian las expectativas de liquidez global o cuando los riesgos geopolíticos aumentan de forma significativa, ambos pueden mostrar características de volatilidad en la misma dirección en determinadas fases. Pero esta correlación no es un mecanismo constante: el precio del petróleo está más sujeto a la oferta y demanda físicas y a la geopolítica, mientras que los criptoactivos también están influidos por expectativas regulatorias, ciclos técnicos y otros factores.

P: ¿Los datos de predicción de Polymarket pueden usarse directamente como base para decisiones de trading?

Las probabilidades de Polymarket reflejan el juicio colectivo de los participantes del mercado, pero los datos en sí no son un resultado de predicción y no constituyen ningún consejo de trading. Los usuarios deben considerar de manera integral información multidimensional, como geopolítica, fundamentos de oferta y demanda y análisis técnico, y tomar decisiones prudentes de acuerdo con su propia capacidad de tolerancia al riesgo. Los datos de mercados de predicciones pueden usarse como herramienta auxiliar de análisis, pero no deberían usarse como base única para decisiones.

P: Tras la reapertura del tránsito por el Estrecho de Ormuz, ¿el precio del WTI volverá de inmediato al nivel previo al conflicto?

Lo más probable es que no. Incluso si ambas partes firman un acuerdo, la apertura completa del estrecho al menos requiere de 3 a 6 meses, y además el mercado mundial de petróleo crudo sufrió una pérdida sustancial de aproximadamente 14 millones de barriles por día debido a este conflicto; la recuperación de esa oferta requerirá más tiempo. Por lo tanto, la prima por riesgo geopolítico podría reducirse gradualmente, pero es difícil que desaparezca por completo.