加密產業監管轉折點:參議院通過 CLARITY 法案,資產分類標準迎來歷史性變革

2026 年 5 月 15 日,美國參議院銀行委員會以 15 票贊成、9 票反對的結果正式通過《數位資產市場清晰法案》(即 CLARITY 法案),標誌著這部醞釀多年的加密監管框架立法進程邁出關鍵一步。法案隨後將提交參議院全體表決,白宮方面目標在 7 月 4 日前完成立法程序。截至發文,市場預測該法案最終簽署成為法律的可能性已升至 68%。這一立法動向正在推動美國數位資產監管邏輯從執法監管向立法確權轉型。

法案解決了哪些長期困擾市場的核心監管問題

CLARITY 法案的核心任務是為數位資產提供明確的分類標準。長期以來,美國證券交易委員會(SEC)與商品期貨交易委員會(CFTC)在加密資產定性上存在管轄權重疊與標準模糊的問題。同一枚代幣在不同監管語境下可能被同時視為證券和商品,導致發行方、交易所和開發者面臨合規困境。

法案透過設定「去證券化」判斷標準,明確了在何種條件下數位資產可從投資合約狀態中脫離,轉變為非證券屬性。這一機制從根源上降低了專案方在代幣生命週期不同階段面臨的監管不確定性。

SEC 與 CFTC 的監管邊界將如何重新劃分

法案對兩大機構的權力邊界作出了結構性調整。SEC 保留對「初始發行階段」且符合投資合約特徵的數位資產的管轄權,重點涵蓋融資行為中的資訊揭露與投資者保護。而一旦某類數位資產達到足夠的去中心化程度或功能性標準,管轄權將移交給 CFTC,作為商品類數位資產納入大宗商品監管框架。

這種「動態管轄權轉移」機制取代了過去非此即彼的定性方式,也為混合型資產提供了合規路徑。兩機構被要求在法案生效後 180 天內聯合發布實施細則,明確技術判定指標。

資產分類標準如何改變交易所代幣的監管定性

對於交易所生態代幣而言,CLARITY 法案帶來的定性轉變特別直接。先前,流通市值排名靠前的交易所代幣因其生態功能與融資屬性的疊加,長期處於監管灰色地帶。法案設定的分類邏輯要求監管機構依據代幣當前的實際功能而非發行時的融資行為進行判定。

這意味著,如果某類代幣在發行完成後實現了充分的網路去中心化、功能性獨立且持有者不再依賴第三方努力以獲得合理預期,則可能被重新歸類為非證券。這一轉變將直接影響交易所代幣的合規成本、上架策略以及二級市場流動性結構。

DeFi 協議與穩定幣發行商的合規路徑將如何重塑

去中心化金融(DeFi)協議和穩定幣發行商是法案推進後的兩大直接相關方:

- 對於 DeFi 協議,法案明確區分了協議開發行為與協議營運行為。程式碼開發和開源貢獻通常不構成監管觸發條件,而協議治理代幣的發行與分發則需要依據去中心化程度進行合規評估。

- 穩定幣方面,法案設定了支付穩定幣的專項註冊框架,要求發行商滿足儲備資產透明度、1:1 足額兌換和反洗錢合規等標準。合規穩定幣將被明確排除在證券法管轄之外,為支付情境應用掃清制度障礙。

15:9 的委員會投票結果反映了怎樣的政經博弈

參議院銀行委員會 15 票贊成、9 票反對的投票格局折射出兩黨在數位資產監管議題上的微妙平衡。贊成票中包含了來自兩黨的參議員,表明 CLARITY 法案在「明確規則、防止監管套利」這一核心訴求上已形成跨黨派共識。

反對聲音主要集中於兩方面:一部分觀點認為法案對去中心化標準的定義仍存在模糊空間,可能被大型機構利用進行合規套利;另一部分則擔憂監管權從 SEC 轉移至 CFTC 後,投資者保護標準可能出現結構性差異。儘管如此,15:9 的較大優勢意味著法案在進入參議院全體表決前具備較強的政治動能。

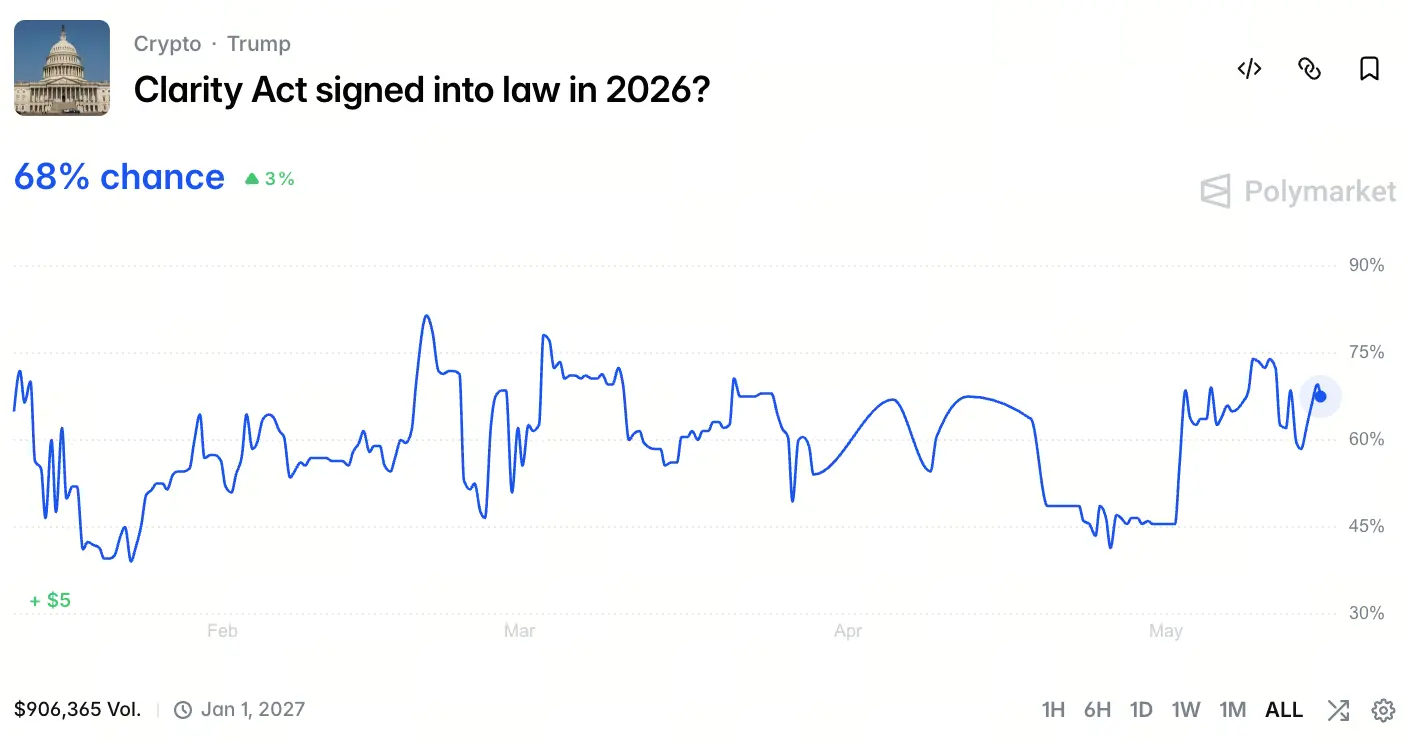

立法完成概率升至 68% 的市場邏輯是什麼

源:Polymarket

截至 2026 年 5 月 15 日,根據 Polymarket 頁面顯示資料,市場預測 CLARITY 法案最終簽署機率已達 68%,這一數字基於多重因素加權計算。

首先,參議院銀行委員會的高票通過大幅降低了全體表決的階段門檻。其次,白宮明確將 7 月 4 日前完成立法設為政策目標,這意味著行政部門已預留了政治資本以推動進程。

再次,法案文本在過去 18 個月中經歷了多輪兩黨協商修訂,極端爭議條款已被取代或刪除。

最後,加密產業在 2024 至 2026 年選舉週期中的政治捐款和遊說投入顯著增加,形成持續的立法壓力。剩餘 26% 的不確定性主要來自參議院全體表決中的修正案風險和潛在的程序性延宕。

對全球其他司法管轄區的示範效應正在形成

美國 CLARITY 法案的推進並非孤立的國內立法事件,其對全球數位資產監管格局的示範效應已經顯現。歐盟的 MiCA 框架已進入實施階段,但其在資產分類的精細化程度上仍有別於 CLARITY 法案。

香港明確提出虛擬資產監管的「相同業務、相同風險、相同規則」原則,正在觀察美國立法如何平衡創新激勵與風險防控。新加坡金融管理局的穩定幣監管框架也已進入迭代窗口期。

若法案最終通過,將強化「功能導向型」監管在全球範圍內的主流地位,推動各國加速出台更具操作性的分類標準,而非籠統的禁止或放任政策。

目前立法進程中仍存在哪些不確定風險

儘管 CLARITY 法案推進勢頭明顯,但全面審視仍能辨識出若干潛在風險。參議院全體表決階段可能觸發針對「去中心化判定閾值」的修正案辯論,若判定標準被過度收緊,將削弱法案為中小型專案提供的合規緩衝空間。此外,法案正式生效後,SEC 與 CFTC 聯合制定實施細則的過程可能因機構利益博弈而延長,造成實際執行與立法本意之間的落差。最後,2026 年正值美國中期選舉週期,立法時程可能受到選舉政治議程擠壓,7 月 4 日前完成立法的目標仍存在一定壓力。

FAQ

問:CLARITY 法案通過後,現有已發行的代幣是否需要重新申請合規認定?

答:法案不要求已發行代幣重新進行初始註冊,但發行方需依據法案設定的去中心化與功能性標準進行自我評估。若代幣被重新歸類為非證券,則不再受 SEC 持續揭露義務約束。監管部門將提供正式的認定申請通道。

問:法案對非美國本土的加密專案有何影響?

答:法案主要適用於美國管轄範圍內的發行、交易和銷售行為。但若非美國專案向美國用戶提供服務或其代幣在美國交易所上市,則需符合法案設定的分類與合規要求。這可能導致全球加密專案在設計代幣經濟模型時主動參照法案標準。

問:法案生效後,個人投資者參與加密資產交易的合規義務是否發生變化?

答:個人投資者的交易行為本身不因法案產生新的註冊或報告義務。但不同類別數位資產的交易場所合規要求有所區別,投資者需確保其使用的交易平台已根據法案完成相應牌照或許可安排。Gate 等合規營運的平台將持續為用戶提供符合監管框架的交易環境。

問:CFTC 接管非證券類數位資產後,其監管力度是否會弱於 SEC?

答:CFTC 的監管框架側重市場操縱防範和交易行為規範,而非發行端的資訊揭露。兩種模式各有側重,並不存在簡單的「嚴寬之分」。CFTC 針對大宗商品交易平台的合規要求同樣嚴格,包括客戶資金隔離、報告義務和風控標準等。

Related News