Polymarket 熱門預測:Strategy 會在今年什麼時候出售比特幣?

2026 年 5 月,加密市場最持久的敘事之一開始鬆動。Strategy(原 MicroStrategy),這家持有近 4% 比特幣總量的企業巨鯨,在一季報中首次正式承認:為支付優先股股息、償還可轉債或應對贖回需求,公司可能需要出售部分比特幣。這一表態迅速點燃了預測市場的交易熱情。

來源:Polymarket

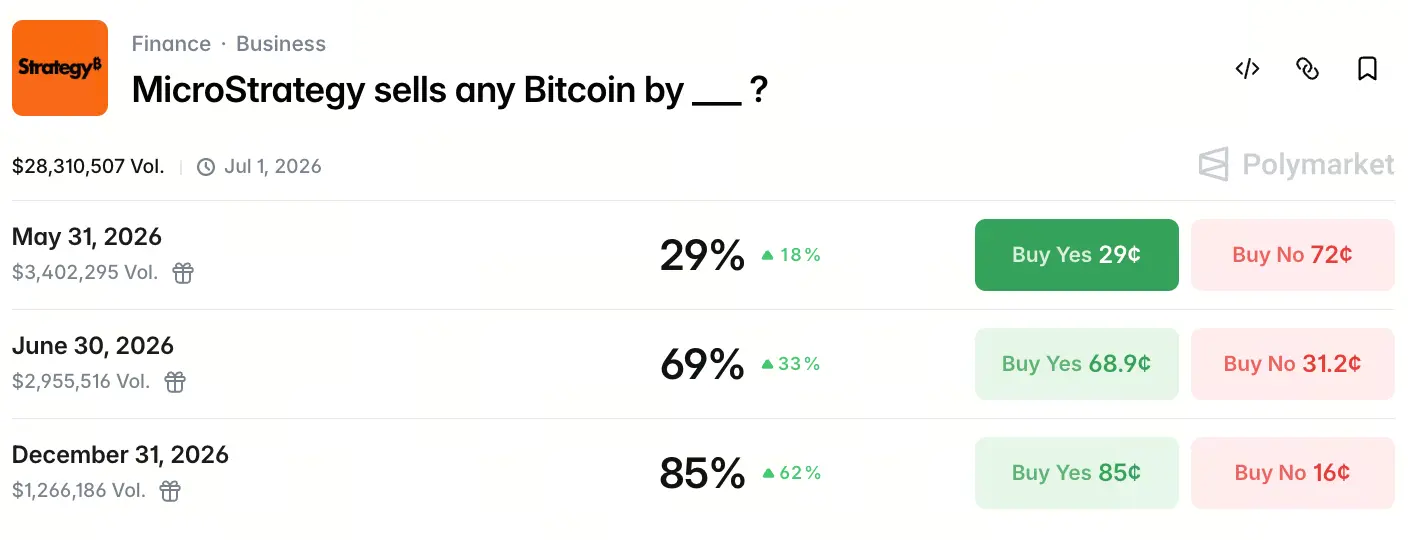

截至 2026 年 5 月 18 日,Polymarket 上「MicroStrategy 在 __ 之前出售任意數量比特幣」合約的總成交量已達 2,830 萬美元。三個關鍵時間節點的概率形成了一條清晰的預期曲線:5 月 31 日前出售的概率為 29%,6 月 30 日前升至 69%,12 月 31 日前達到 85%。市場押注的並非「是否出售」,而是「何時出售」。

為什麼 Strategy 的高概率出售預期突然出現

2026 年 5 月 5 日,Strategy 發布 Q1 財報後,其「永不賣幣」的核心敘事被官方改寫。財報顯示,公司持有 818,334 枚 BTC,占 BTC 總量的 3.9%,持倉平均成本約 75,500 美元。但更重要的是,公司在風險披露中正式將「出售 BTC」列為籌集現金的可能選項之一。

財報電話會上,Michael Saylor 做出了更為直接的表述:「我們可能會賣一些比特幣來支付股息,目的是給市場打一針,告訴所有人這件事可以發生,公司沒問題,比特幣沒問題,產業也沒問題。」CEO Phong Le 則進一步補充:「在符合公司利益時,我們會賣比特幣,不會坐在那里說我們永遠不賣。」

這句話終結了 Strategy 過去五年賴以獲得 MSTR 估值溢價的底層承諾。當「永不賣出」的紀律被打破,市場開始大規模重新定價。

STRC 優先股的股息壓力是否已經觸及臨界點

STRC 是 Strategy 在 2025 年推出的永續優先股產品,年化股息率約 11.5%,累計發行規模已達約 85 億美元。與普通股 MSTR 不同,優先股不依賴股價溢價來維持運作,而是要求公司持續支付固定現金。

Strategy 的軟體業務在 Q1 實現收入約 1.243 億美元,同比增長約 11.9%,但在約 15 億美元的年度股息義務面前,這一數字幾乎可以忽略。公司賬上雖有約 22.5 億美元現金儲備,但這筆資金還需應對 2027 年約 10 億美元的可轉債回售需求。

STRC 的結構性矛盾在於:它為公司提供了大規模購買 BTC 的資金,卻也帶來了持續性的現金流出壓力。在沒有 BTC 出售的情況下,現金儲備只能提供有限緩衝。Polymarket 上 6 月底前出售概率達 69%,很大程度上反映了市場對這一現金缺口的認知。

稅務套利如何成為出售比特幣的核心動機

在「賣幣支付股息」的表象之下,稅務因素可能才是真正的驅動力。

Strategy 在 2026 年 Q1 錄得約 125.4 億美元的淨虧損,主因是 BTC 價格大幅波動導致的帳面未實現虧損。這一虧損在公司資產負債表上形成了一個約 22 億美元的遞延稅資產。

透過出售部分 BTC——尤其是以高於目前市價的成本價購入的部分——Strategy 能夠將這些帳面虧損轉化為實際的稅務抵扣,用以抵消未來資本收益的稅負。這不是孤立操作:2022 年 12 月,Strategy 曾以每枚 16,776 美元出售 704 枚 BTC 進行稅務虧損收割,隨後在兩天內以更高價格回購了 810 枚。

此次表態與 2022 年操作的差別在於規模和敘事層。當前涉及的稅務優惠空間高達約 22 億美元,且公司已明確將出售 BTC 納入資產負債表的主動管理工具。這不再是「一次性收割」,而是潛在的系統性策略調整。

可轉債到期與債務結構是否構成出售壓力

Strategy 的資本結構中還隱藏著另一層壓力:可轉債到期。

公司存在約 82 億美元可轉債本金,2027 年 9 月起將進入首批償還週期。根據分析師估算,若屆時 MSTR 股價低於約 183 美元(對應 BTC 價格約 91,500 美元),債券持有人可能選擇回售而非轉換為股票,這將迫使公司動用現金儲備或出售資產償債。

目前 Strategy 的約 22.5 億美元現金儲備可覆蓋 2027 年的首批償付壓力,但 2028 年更大規模的債務到期尚無明確解決方案。相較於 2027 年的債務壓力,2026 年出售 BTC 的核心動機仍以股息支付與稅務優化為主。但債務結構本身決定了「出售 BTC」選項在 2026 年被正式納入公司戰略工具包。

MSTR 敘事溢價為何面臨結構性重構

Strategy 過去五年的估值邏輯建立在三條核心支柱上:持續增持 BTC、永不賣出 BTC、透過股份稀釋維持每股 BTC 含量成長。其中,「永不賣出」是 MSTR 相對於其 BTC 淨資產價值(NAV)獲得大幅溢價的根本原因——投資者為這一承諾支付了溢價。

Saylor 的鬆口,哪怕只是一次小額、策略性的出售,也會從根本上動搖這一溢價邏輯。市場將不再把 Strategy 視為「囤幣不動」的被動投資載體,而是重新定價為「主動管理 BTC 資產負債表的金融公司」。

Polymarket 年底前出售概率達 85%,反映的並非市場對 BTC 價格的悲觀判斷,而是對 Strategy 商業模式演變路徑的再定價。這一概率值本身是一個「預期座標」:市場不再爭論賣不賣,而是在推測賣的時間。

巨鯨出售對 BTC 市場流動性的實際衝擊有多大

從市場容量角度看,Strategy 若出售部分持倉,對 BTC 現貨流動性的直接影響可能有限。

根據 Gate 行情資料,截至 2026 年 5 月 18 日,BTC 價格維持在 7.7 萬美元附近震盪。若 Strategy 僅出售 1% 的持倉(約 8,183 枚 BTC,價值約 6.6 億美元),這一規模僅相當於 CME 或現貨市場 1 至 2 日的正常交易量。交易所 BTC 持倉量已降至約 269.3 萬枚的七年來最低水平,市場消化能力遠超此規模。

更大的風險在敘事層。持有近 4% 總供應量的企業巨鯨一旦開始出售,無論數量多小,都會向市場釋放一個訊號:「最大多頭開始減倉。」這種預期效應可能引發其他機構持有者和礦工的跟進行為。2026 年 Q1,上市礦企合計已拋售約 32,000 枚 BTC,超過 2025 年全年總和,市場供給端已處於相對敏感的狀態。Strategy 的出售決策,可能成為觸發更廣泛供應壓力的催化劑。

總結

從「永不賣」到「視情況賣」,Strategy 的敘事轉換是 2026 年加密市場最具標誌性的事件之一。

Polymarket 上 2,830 萬美元的成交量和 85% 的年底出售概率,反映了市場對這一轉變的定價。驅動出售決策的不僅是 STRC 的股息壓力,更包括約 22 億美元的稅務套利空間、可轉債到期結構,以及從「囤幣敘事」向「資產負債管理」的商業模式演進。預期的時間窗口呈遞進分布:Q2 概率顯著高於 Q1,年底前概率最高。

敘事溢價的鬆動可能比實際出售行為對市場的影響更為深遠。Strategy 的價值定位正在從「加密信仰的象徵」轉向「主動管理加密資產的金融機構」——這一轉變本身,也許比出售任何具體數量的 BTC 都更值得產業關注。

FAQ

Q1:Strategy 目前持有多少比特幣?平均成本是多少?

截至 2026 年 5 月,Strategy 持有 818,334 枚 BTC,占 BTC 總量的 3.9%,累計購入成本約 618 億美元,平均成本約 75,537 美元。

Q2:Polymarket 上的概率是如何計算的?

Polymarket 是一個去中心化預測市場,使用者透過購買「是」或「否」合約來表達對事件結果的判斷。合約價格(0 到 1 之間)直接對應市場隱含的概率。概率越高,意味著更多資金押注該事件發生。

Q3:如果 Strategy 出售比特幣,會對 BTC 價格造成多大衝擊?

若僅出售少量 BTC(如 1% 持倉,約 8,183 枚),對現貨市場流動性的直接影響有限,因日均交易量遠超此規模。更大的風險在於敘事層:最大企業多頭的減倉行為可能引發其他機構的跟進行為。

Q4:STRC 是什麼?為什麼它會迫使 Strategy 考慮出售 BTC?

STRC 是 Strategy 發行的永續優先股產品,年化股息率約 11.5%,累計規模約 85 億美元。與普通股不同,優先股要求公司持續支付固定現金股息,而 Strategy 的軟體業務收入不足以覆蓋這一支出,出售 BTC 成為補充現金流的現實選項之一。

Q5:Strategy 2022 年不是已經賣過比特幣了嗎?為什麼這次引起更大關注?

2022 年 12 月,Strategy 以稅務虧損收割為目的出售了 704 枚 BTC,隨後在兩天內迅速回購。當時的操作規模小、週期短,不影響「整體只買不賣」的敘事。但此次表態將「出售 BTC」正式納入了公司的常規資本管理工具箱,敘事層面的影響遠大於實際交易規模。

Related News