CoinGecko 永续合约报告:CEX 月均量跌 34%,Hyperliquid 单月达 1903 亿美元

CoinGecko 於 5 月 22 日发布《2026 年加密货币永续合约狀況报告》,確认 4 月加密總未平倉合约量下降至 990.9 亿美元,较峰值跌逾 50%;前 11 名 Perp CEX 月均交易量前四个月 4.69 兆美元,降幅 34%。Hyperliquid 的 4 月單月交易量达 1,902.8 亿美元。

10/10 清算事件:加密史上最大單日清算的已確认規模

(来源:CoinGecko)

(来源:CoinGecko)

2025 年 10 月 10 日的清算事件已被 CoinGecko 报告確认为加密市场有史以来最大規模的單日清算,其規模约为此前任何單日清算事件的九倍。確认數據如下:近 190 亿美元的槓桿倉位在 24 小时內被強制平倉;160 万个交易者帳戶在事件中歸零;BTC 从歷史高点 122,574 美元在事件中跌至约 105,000 美元。觸发因素为 100% 中国关稅公告,但創紀錄的槓桿水平以及币安上的递歸式 USDe 借貸循環大幅放大了清算規模。

事件对市场結構的影響持续至今:總未平倉合约量从事件前三天(10 月 7 日)的 2,100 亿美元峰值,在七个月后仍只恢復至 990.9 亿美元(-53%),顯示交易員重建槓桿的速度明顯放緩。BTC 的未平倉合约單獨计算较 2025 年 10 月峰值下降约 31%,但 2026 年以来的最新 BTC 未平倉合约增量已超过 2025 年 ATH 形成期间的同等指標,顯示部分恢復信號。

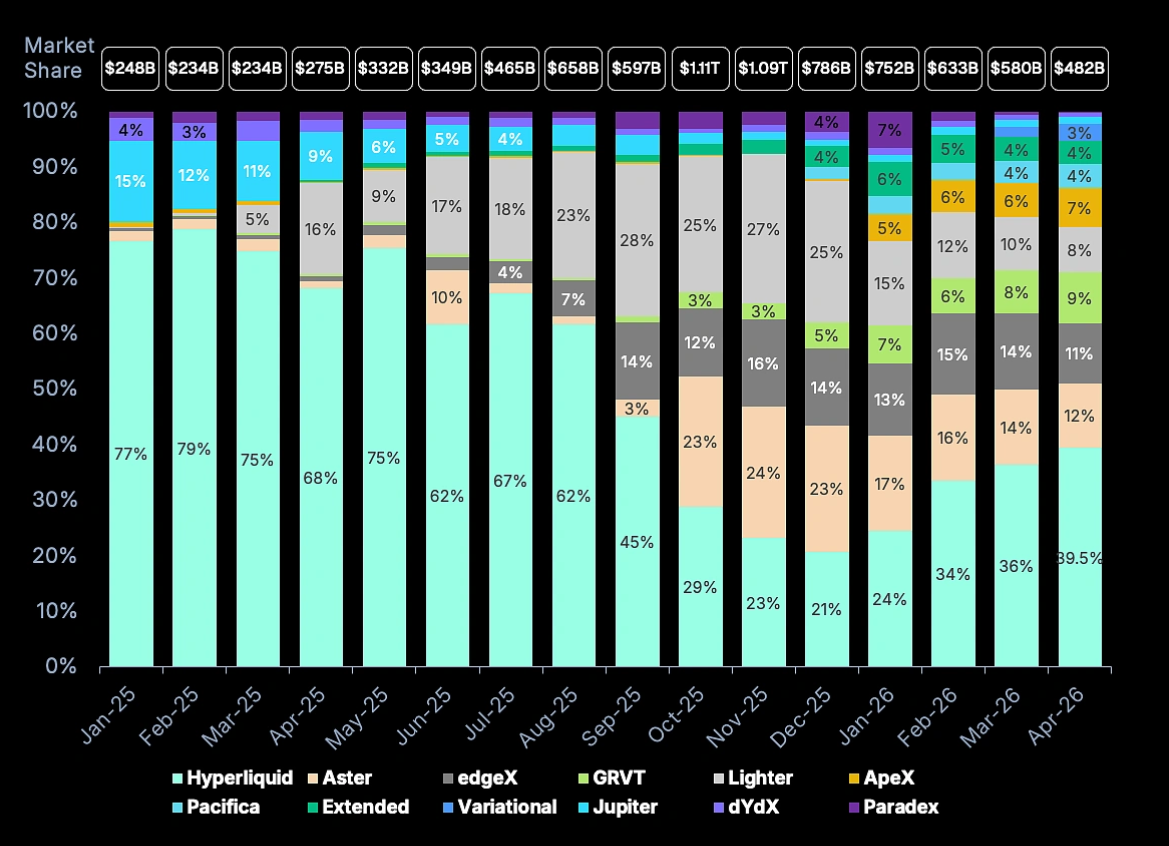

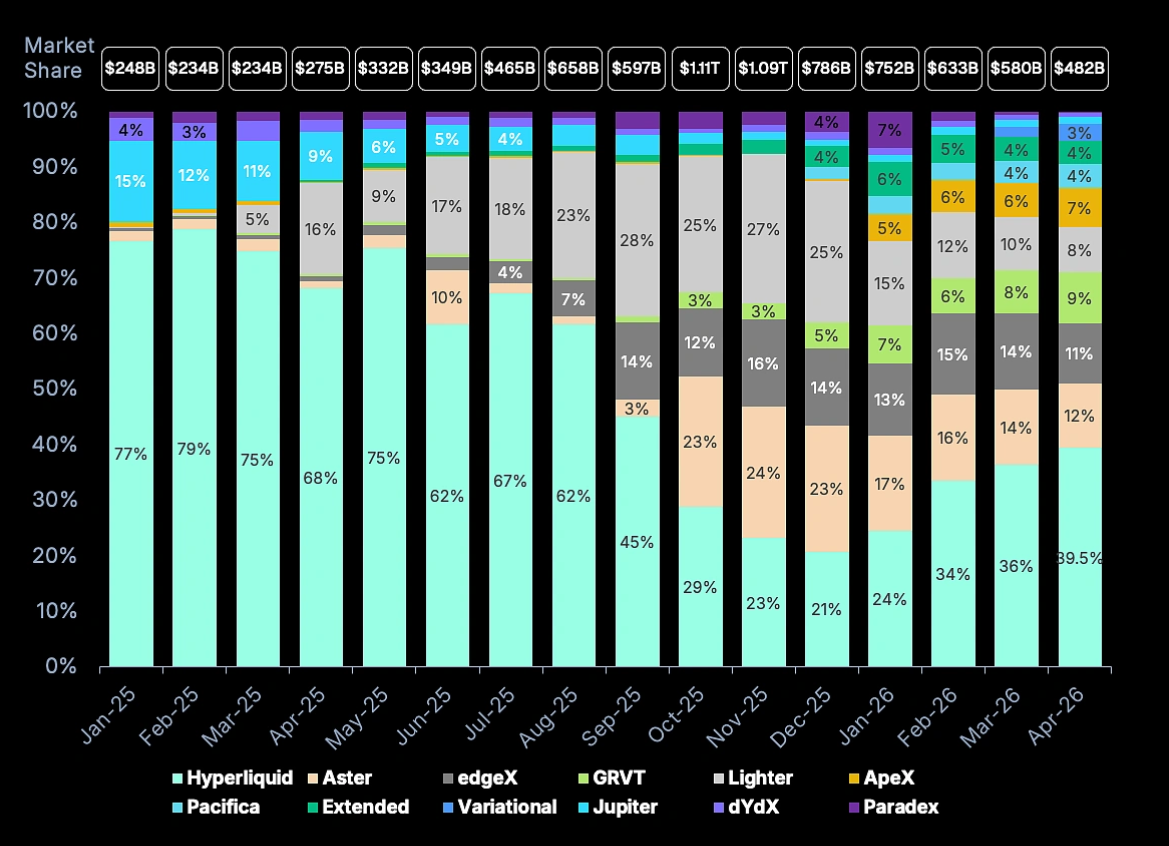

Perp CEX vs Perp DEX:2024 至 2026 年的市场份額確认數據

(来源:CoinGecko)

(来源:CoinGecko)

Perp CEX 層面的已確认數字:前 11 名 CEX 月均交易量 2025 年为 7.11 兆美元,2026 年前四个月降至 4.69 兆美元(-34%);币安持有 33% 份額,OKX 持有 15% 份額。MEXC 在 2025 年 1 月至 2026 年 4 月期间新增了 879 个永续合约品種,BingX 新增了 565 个,均採用積極的上市策略应对競爭。

Perp DEX 層面的已確认數字:永续 DEX 月均交易量从 2025 年的 5,316.5 亿美元增至 2026 年的 6,115.7 亿美元(+15%);總交易量 2024 年为 1.5 兆美元,2025 年升至 6.38 兆美元;OI 市佔率从 2025 年初的 3.6% 升至 2026 年 4 月底的 13.5%,同期 CEX 的 OI 份額从 96.4% 降至 86.5%。

Hyperliquid 的增长是 Perp DEX 份額擴張最具代表性的案例。其商品永续合约(包括大宗商品如原油)已佔 Hyperliquid 總未平倉合约的约 30%;tradeXYZ 的原油永续合约在 2026 年 4 月 9 日的單日交易量甚至短暫超越了比特币永续合约。

常见问題

2025 年 10/10 清算事件的「递歸式 USDe 借貸循環」机制是什麼,为何它放大了清算規模?

递歸式借貸循環是指:交易者以 USDe(Ethena 的合成美元穩定币)作为抵押品在币安借貸,所借资金用於購买更多加密资产,再以新资产作为抵押进行二次借貸,形成層層槓桿疊加的循環結構。当 BTC 等资产价格下跌时,抵押品价值縮水觸发強制平倉,被強制出售的资产进一步壓低市场价格,引发新一輪的抵押品貶值和平倉,形成自我強化的下跌螺旋。100% 中国关稅公告觸发的初始下跌,通过这一結構被放大为 190 亿美元的單日清算。

Perp DEX 的未平倉合约市佔率从 3.6% 升至 13.5% 是否反映了真实的用戶转移,还是主要由積分獎勵驅动?

CoinGecko 报告確认了以下两種驅动来源的存在:Hyperliquid 憑借其基於手续费回購的可持续商业模式和技術基礎设施实现了有机增长,在 42% 的链上手续费佔比中得到验证;Pacifica、Extended、Variational 等新興 Perp DEX 的增长則主要依賴積分和空投激勵机制,这類增长具有「空投驅动型交易者」的結構特徵,在空投完成后的留存率通常低於有机用戶。报告指出,積分机制「或許能夠維持」活躍度,但未給出確定性結論。

BTC 未平倉合约 2026 年新增量超越 2025 年 ATH 期间水準,是否意味著槓桿重建已完成?

不完全如此。CoinGecko 確认的两組數據指向不同的方向:BTC 未平倉合约的 2026 年增量創下新高(正向信號),但 BTC OI 的絕对水平仍较 2025 年 10 月峰值低约 31%,而總加密市场 OI 仍比峰值低逾 50%。前者反映的是边际资金流入的強度,后者反映的是存量槓桿的累積深度。从絕对水平看,槓桿重建尚未完成;从流量速度看,已出现加速信號。

相关快讯